Unser Ausblick auf die Fundamentaldaten

Schwarzer Freitag – Börsenmonat Januar mit TurbulenzenDas Börsenjahr 2014 bringt für den DAX negative Vorzeichen: Bis dato verlor er seit Jahresbeginn 1,8 Prozent. Am Freitag hatte der deutsche Leitindex stark Federn lassen müssen. Er ging mit 9.392,02 Punkten aus dem Xetra-Handel. Besonderheit: Auch im nachbörslichen Handel fand keine Erholung statt. Der XDAX notierte am Freitag um 22:00 Uhr mit 9.341 Punkten nochmals um Einiges tiefer. Alle 30 DAX-Werte schlossen im roten Bereich. Die rote Laterne hielt mit einem Minus von 5,46 Prozent die adidas AG. Beim Dow Jones, der die 16.000-Punkte-Marke unterschritt und mit 15.879,11 Punkten schloss, sah es auch nicht viel besser aus. Immerhin lag der Tagesgewinner Microsoft mit 2,08 Prozent im Plus; Schlusslicht an der Wall Street war General Electric mit einem Tagesminus von 3,37 Prozent. Auch im Dow waren die Verlierer mit 27 zu 3 in der deutlichen Mehrheit. Der NASDAQ 100 beendete den Freitagshandel an der Technologiebörse NASDAQ mit einem Minus von 2,00 Prozent bei 3.541,481 Punkten. Der breiter gefasste S&P 500 schloss mit einem Minus von 2,09 Prozent bei 1.790,29 Punkten. Besonders stark waren die Abschläge in Madrid. Der spanische Leitindex IBEX 35 sackte um 3,64 Prozent ab. (Noch härter erwischte es nur den argentinischen Markt, dessen Index Merval 3,93 Prozent abgab.) Rohöl der Nordseesorte Brent kostete zum Wochenschluss 107,904 US-Dollar je Fass, die Feinunze Gold notierte zum Wochenende weiter fest bei 1.268,30 US-Dollar. Der Euro-Bund-Future im Kontraktmonat März stand an der Terminbörse EUREX zuletzt bei 142,79 Zählern. Am 29.01. werden in einer neuen Auktion zehnjährige Bundesanleihen angeboten. Das Auktionsvolumen beläuft sich auf 5 Mrd. Euro. Am Montag werden zusätzlich Zwölfmonats-Bubills an den Markt gebracht (Volumen: 2 Mrd. Euro).

Schwarz-Gruppe überholt MetroWer hätte das gedacht? Die Schwarz-Gruppe (dazu gehören Lidl und Kaufland) erzielte gemäß einem Bericht des Magazins Wirtschaftswoche im Geschäftsjahr 2012/2013 einen Umsatz in Höhe von 67,6 Mrd. Euro. Damit zog man am Handelskonzern Metro AG (Umsatz 2013: 65,0 Mrd. Euro) vorbei. Metro (Media Markt, Saturn, Kaufhof, Real) hingegen befindet sich weiter auf Konsolidierungskurs. CEO Koch verkaufte zuletzt das Osteuropa-Geschäft der Supermarktkette Real. Vor allem der Kernmarkt Deutschland ist hart umkämpft. Die Kölner Rewe-Gruppe will einem Bericht des Handelsblatts zufolge nun 1,6 Mrd. Euro investieren, die Supermärkte in Deutschland modernisieren und kräftig expandieren. Zukäufe sind da noch nicht eingeschlossen.

Frankreich behält RatingMoody’s bestätigt die Kreditwürdigkeit Frankreichs: Das Land behält die Note „Aa1“. Der Ausblick bleibt negativ. Zwar ist dies noch die zweitbeste Note, doch der negative Ausblick verweist auf die festgefahrene Situation in Paris. Frankreich ist in seiner Wettbewerbsfähigkeit weiter zurückgefallen. Moody’s zufolge wird man an der Seine bis zum Ende des Jahres einen Schuldenstand von rund 95 Prozent im Verhältnis zum Bruttoinlandsprodukt erreichen. Eine weitere Verschlechterung, die die Regierung in Paris unter Zugzwang setzen wird. Die zweitgrößte Volkswirtschaft der Eurozone könnte demnach der wahre kranke Mann Europas sein.

US-Technologiesektor und US-Fed im Fokus der AnlegerIn der neuen Börsenwoche sollten vor allem US-Technologiewerte oben auf der Handelsagenda stehen. Die NASDAQ-Werte Apple und Google präsentieren der Anlegerschaft ihre neuesten Quartalszahlen. Diese sollten der Einschätzung von Analysten zufolge überzeugen. Gerade bei Apple sollte der Deal mit China Mobile sich in den Verkaufszahlen zeigen. Obendrein legen Facebook und Yahoo Zahlen vor, aber auch Caterpillar, AT&T, Ford, Pfizer, Boeing, Chevron, Mastercard und viele weitere US-Konzerne berichten, was zeigt, dass die US-Berichtssaison sich in voller Fahrt befindet. Aus Deutschland kommen der ifo-Index und die Arbeitsmarktdaten. Außerdem steht die US-Leitzinsentscheidung und damit die immer wieder gestellte Frage ins Haus, ob und wann die US-Notenbank Fed die Ankaufvolumina für hypothekenbesicherte Anleihen (MBS) und Staatsanleihen (Treasuries) reduziert. Derzeit werden monatlich noch 75 Mrd. US-Dollar in die Märkte gepumpt. Wird die Fed nun nochmals reduzieren oder doch noch auf die Bremse treten? Die neuesten chinesischen Daten lösten an den Börsen in der vergangenen Handelswoche eine Verkaufswelle aus. Der chinesische HSBC-Einkaufsmanagerindex sank unter 50 Punkte (49,6) – China legt laut diesem Index den Rückwärtsgang ein. Ist wohl ein weiteres „tapering“ zu diesem Zeitpunkt sinnvoll? Mit der US-Notenbanksitzung in der neuen Handelswoche geht auch die Ära von Ben Bernanke ihrem Ende zu. Sein Amt läuft am 31.01.2014 aus. Schenkt man jedoch den Statistiken des „Hamilton Project“ der Brookings Institution („BIHP“) Beachtung, so zweifelt man an jeder raschen Reduzierung der quantitativen Lockerungspolitik. Demzufolge wird die neue Chefin Yellen noch einen weiten Weg zu gehen haben. Laut „BIHP“ müsste die US-Wirtschaft jeden Monat 200.000 Jobs schaffen, um wieder auf den Stand der US-Arbeitslosenquote vor der großen US-Rezession von 4,7 Prozent zu kommen. Nach Berechnungen des „BIHP“ wird dies nicht vor Dezember 2018 Realität werden. Das ist auch für die Börsen starker Tobak!

Super Bowl und Super-Bowl-IndikatorAm 2. Februar kommt einmal mehr der Super-Bowl-Indikator zum Zuge. Bei der Super Bowl, dem großen Finale des US-Footballs in New Jersey, spielen die Denver Broncos (AFC – American Football Conference) gegen die Seattle Seahawks (NFC – National Football Conference). Der Indikator, der von Leonard Koppett entdeckt wurde, besagt: Gewinnt die Mannschaft der AFC, so gibt es eine Baisse. Gewinnt ein Team der NFC, so folgt eine Hausse. Klingt witzig, doch immerhin war der Indikator mit einer Trefferquote von 80 Prozent bis dato recht erfolgreich. Als Marktbulle feuert man folglich besser das Team aus Seattle an!

Volkswirtschaftliche Daten und Unternehmensnachrichten

Die neue Börsenwoche bringt gleich am Montag das Treffen der Eurogruppe mit sich – gegen 15:00 Uhr kommen die Finanzminister in Brüssel zusammen. Um 10:00 Uhr wird der ifo-Geschäftsklimaindex für den Monat Januar ausgewiesen. Der Index liefert nähere Informationen über Geschäftsklima, Geschäftslage und Geschäftserwartungen. Um 12:00 Uhr folgt der Monatsbericht der Bundesbank für den Januar. Um 15:00 Uhr wird der US-Einkaufsmanagerindex des Dienstleistungssektors für den Januar von Markit veröffentlicht. Um 16:00 Uhr folgen die US-Neubauverkäufe im Dezember. Zum Ende der europäischen Session um 18:00 Uhr kommen die Dezember-Arbeitslosenzahlen aus Frankreich. An der Wall Street setzt sich die Berichtssaison fort. Fast 50 US-Unternehmen berichten, darunter das NASDAQ-Unternehmen Apple und der Dow-Jones-Wert Caterpillar.

Der Dienstag beginnt in der asiatisch-pazifischen Session mit dem australischen Index der Frühindikatoren für den November vom Conference Board um 00:00 Uhr. Die japanischen Dienstleistungspreise für den Dezember folgen um 00:50 Uhr, und um 01:30 Uhr kommen nochmals australische Daten mit dem Geschäftsklima des NAB für den Dezember. Um 02:30 Uhr werden die chinesischen Industrieprofite für den Dezember ausgewiesen. Aus Italien erreichen die Händler um 10:00 Uhr die Arbeitsmarktdaten – die italienische Arbeitslosenquote könnte auf 12,7 Prozent angestiegen sein. Um 10:30 Uhr werden britische Daten wie der Dienstleistungsindex für den November und das BIP fürs vierte Quartal publiziert. Um 13:45 Uhr laufen mit den ICSC-Ladenkettenumsätzen die ersten US-Daten über die Ticker. Um 14:00 Uhr folgen die US-Baugenehmigungen für den Dezember, und um 14:30 Uhr kommt der US-Auftragseingang langlebiger Wirtschaftsgüter für den Dezember. Um 15:00 Uhr werden zeitgleich der Case-Shiller-Hauspreisindex für den November und die US-Redbook-Einzelhandelsumsätze publiziert. Um 16:00 Uhr erreichen der Richmond Manufacturing Index für den Januar sowie das US-Verbrauchervertrauen vom Conference Board für den Januar die Händler. Neben dem NASDAQ-Wert Yahoo! berichten unter anderem die Dow-Jones-Unternehmen AT&T und Pfizer sowie rund 40 weitere US-Unternehmen. Aus Europa liefern unter anderem die Deutsche Bank (D), Siemens (D) und Philips (NL) aktuelle Quartalszahlen.

Der Mittwoch beginnt in Australien mit dem führenden Index für den Monat Dezember, ausgegeben von der australischen Investmentbank Westpac. Zur gleichen Zeit erscheint der chinesische führende Index für Dezember. Zum Start der europäischen Session werden der UBS-Konsumindikator für die Schweiz im Dezember und das GfK-Konsumklima für den Monat Februar publiziert. Um 10:00 Uhr werden die Dezember-Daten aus der Eurozone bezüglich der Geldmenge M3 und der Kreditvergabe an den privaten Sektor ausgewiesen. Um 13:00 Uhr folgen die US-MBA-Hypothekendaten und um 20:00 Uhr mit dem FOMC-Leitzinsentscheid der Höhepunkt des Handelstages. Mit Spannung werden die Verlautbarungen von Ben Bernanke von den Marktteilnehmern erwartet. Bleibt es bei der quantitativen Lockerung (QE3), oder zeichnet sich ein weiterer Rückzug ab? Derzeit werden noch 75 Mrd. US-Dollar monatlich in die Märkte gepumpt, 35 Mrd. in hypothekenbesicherte Anleihen, 40 Mrd. in Staatsanleihen. Experten sehen keinen Spielraum bei den Zinsen. Der US-Leitzins wird unverändert bei 0,25 Prozent gesehen. Um 21:00 Uhr wird die zweite Leitzinsentscheidung des Handelstages bekannt gegeben. Die RBNZ (Reserve Bank of New Zealand) wird ihren Leitzins aller Voraussicht nach ebenfalls nicht ändern. Er befindet sich derzeit bei 2,50 Prozent. Rund 60 Unternehmen berichten. Von Marktinteresse könnten insbesondere die aktuellen Quartalszahlen des Rohstoffgiganten Anglo American (GB), der Pharmariesen Novartis und Roche (CH) und der Dow-Jones-Größe Boeing (USA) sein.

Für den Donnerstag werden zunächst um 00:50 Uhr die japanischen Einzelhandelsumsätze für den Dezember und dann um 01:00 Uhr die australischen Neubauverkäufe für den Dezember erwartet. Um 01:30 Uhr kommen mit den Importpreisen fürs vierte Quartal nochmals australische Daten. Um 02:45 Uhr folgt der chinesische HSBC-Einkaufsmanagerindex für das verarbeitende Gewerbe im Dezember. Die europäische Session wird durch das KOF-Konjunkturbarometer für die Schweiz im Januar eröffnet. Um 09:00 Uhr werden die spanischen Arbeitsmarktdaten fürs vierte Quartal veröffentlicht, um 09:55 Uhr folgen die deutschen Arbeitsmarktdaten für den Januar. Für die deutsche Arbeitslosenquote erwarten Experten einen Wert von 6,70 Prozent. Um 10:30 Uhr werden wie üblich britische Daten ausgegeben: die BBA-Hypothekengenehmigungen, die Geldmenge M4 und die Verbraucherkredite (alle Daten für den Dezember). Um 11:00 Uhr folgen das Verbrauchervertrauen, die Wirtschaftsstimmung, das Konjunkturklima, das Industrievertrauen und das Dienstleistervertrauen der Eurozone (alle Daten für Januar). Die deutschen Verbraucherpreise für den Januar laufen um 14:00 Uhr über die Ticker. Als erste US-Daten treffen um 14:30 Uhr die wöchentlichen Erstanträge und fortgesetzten Anträge auf Arbeitslosenhilfe ein, zeitgleich mit dem US-BIP fürs vierte Quartal. Um 16:00 Uhr folgen die schwebenden Hausverkäufe der USA aus dem Dezember. Am späten Abend erreichen die Händler noch die neuseeländischen Handelsbilanzsalden für den Dezember. Die Berichtssaison setzt sich auch am Donnerstag mit Quartalszahlen von über 100 Unternehmen fort. Darunter könnten unter anderem die Zahlen von Amazon (USA), Google (USA), Visa (USA), aber auch die von Infineon (D) und Royal Dutch Shell (GB/NL) für die Märkte besonders relevant sein.

Der Freitag beginnt mit dem japanischen Einkaufsmanagerindex des verarbeitenden Gewerbes im Januar um 00:15 Uhr. Nur wenige Minuten später werden um 00:30 Uhr die japanischen Haushaltsausgaben für den Dezember und die japanischen Verbraucherpreise im Januar ausgewiesen. Um 00:50 Uhr folgt die japanische Arbeitslosenquote für den Monat Dezember. Sie wird derzeit bei 4,00 Prozent erwartet. Zur gleichen Zeit wird die japanische Industrieproduktion für den Monat Dezember publiziert. Um 01:01 Uhr folgt das britische GfK-Verbrauchervertrauen für den Januar. Um 01:30 Uhr werden die Kreditvolumina des australischen Privatsektors im Dezember und die australischen Erzeugerpreise fürs vierte Quartal veröffentlicht. Die japanischen Baubeginne für den Dezember beschließen um 06:00 Uhr die asiatische Session. Die ersten europäischen Daten kommen um 08:45 Uhr aus Frankreich mit den Konsumausgaben für den Dezember. Die spanischen Verbraucherpreise im Januar werden um 09:00 Uhr veröffentlicht. Um 11:00 Uhr werden die Januar-Verbraucherpreise und die Dezember-Arbeitslosenquote der Eurozone veröffentlicht. Die Konsensschätzung für letztere liegt unverändert hoch bei 12,1 Prozent. Die wöchentlichen LTRO-Rückzahlungen an die EZB treffen wie gewohnt um 12:00 Uhr ein. Diverse nordamerikanische Daten werden für 14:30 Uhr erwartet: Zeitgleich erreichen die US-Konsumausgaben für den Dezember, die persönlichen Einkommen und Ausgaben für den Dezember, der Arbeitskostenindex fürs vierte Quartal und das kanadische BIP für November die Händler. Um 15:45 Uhr folgt der Chicago-Einkaufsmanagerindex für den Januar und um 15:55 Uhr die Verbraucherstimmung der University of Michigan für den Monat Januar. Kurz vor dem Wochenschluss wird um 21:30 Uhr noch der aktuelle COT-Report ausgegeben. Von Mastercard (USA), Chevron (USA) und BT Group (GB) sowie rund 20 weiteren Unternehmen treffen aktuelle Quartalszahlen ein.

Pfizer: Pharma-Gigant aus New YorkDer Pharmariese Pfizer (Börsenkürzel: PFE) aus den USA hat seinen Sitz in der Hauptstadt des Geldes – in New York City. Dort wurde das Unternehmen schon 1849 gegründet. Großfusionen machten den Konzern zum Giganten. Die letzte große Übernahme liegt bereits etwas länger zurück: 2009 wurde Wyeth übernommen. Somit ist es an der Zeit für Pfizer, weiter anorganisch zu wachsen. Die nächste Übernahme kommt bestimmt. Nur einen kleinen Fußmarsch entfernt von der Grand Central Station liegt das Gebäude „Pfizer World Headquarters“ an der 42nd Street. Pfizer ist eigenen Angaben zufolge eines der global führenden Pharmaunternehmen. Es werden Medikamente für Tier und Mensch erforscht, hergestellt und vertrieben. Pfizer gliedert sich in die Geschäftsbereiche „Primary care“, „Nutrition“, „Pfizer CentreSource“, „Specialty Care & Oncology“, „Established Products & Emerging Markets“ und „Animal Health & Consumer Healthcare“. Mit einer Börsenkapitalisierung von knapp 270 Mrd. US-Dollar gehört der Pharma-Gigant Pfizer zweifelsohne zu den Top Ten des Dow Jones. Nur Johnson & Johnson, Proctor & Gamble, Microsoft, IBM, General Electric, Exxon Mobil, Coca Cola und Chevron sind an der NYSE noch mehr wert. Vergleicht man das Börsengewicht etwa mit europäischen Pharmariesen, so kann man in New York vermutlich nur müde lächeln. Einzig Novartis aus der Schweiz bringt es immerhin auf respektable 218 Mrd. US-Dollar. Die Pfizer-Aktien befinden sich zu 81,20 Prozent im Streubesitz. Das Unternehmen selbst hält 18,80 Prozent der eigenen Anteile. Eines sollte jedem klar sein: Im Laufe seines Lebens schluckt sicher jeder Mensch mindestens einmal ein Produkt von Pfizer, bekommt es gespritzt oder in irgendeiner anderen Form verabreicht. Im Wettbewerb steht Pfizer mit Größen der Pharma- und Biotechnologie. Die Liste ist lang, und bis auf wenige Ausnahmen sind die mit Pfizer im Wettbewerb stehenden Unternehmen (besonders kleinere bis mittelgroße) auch mögliche Übernahmekandidaten. Zu den Unternehmen im Wettbewerb zählen Dr. Reddy’s Laboratories, Dow Jones-Konkurrent Merck & Co, Perrigo, GlaxoSmithKline, Hospira, Taro Pharmaceutical Industries, AstraZeneca, Sanofi, Roche Holding, Endo Pharmaceutical Holdings, Sagent Pharmaceuticals, Eli Lilly & Co, Akorn, Hikma Pharmaceuticals, Nektar Therapeuticals, Salix Pharmaceuticals, Amgen, Medicines, Lannet, Mallinkrodt, Gilead Sciences, Pernix Therapeutics Holdings, Shire, Biogen Idec, Regeneron Pharmaceuticals, Alnylam Pharmaceuticals, Celgene, Idera Pharmaceuticals, Vertex Pharmaceuticals, Allergan, Apricus Biosciences, Bioline RX, Ipsen, Momenta Pharmaceuticals, Neurocrine Biosciences, Prestige Brands Holdings, Sangamo Biosciences, vical, Acorda Therapeutics, Emergent BioSolutions, Immune Pharmaceuticals, Infinity Pharmaceuticals, Adamis Pharmaceuticals, Antares Pharma, Cyclacel Pharmaceuticals, CytRx Corp., Elite Pharmaceuticals, Enzon Pharmaceuticals, Genvec, Harbor Diversified, Hemispherx Biopharma, Inovio Pharmaceuticals, MediciNova, Nuova Research, Raptor Pharmaceuticals, Synthetic Biologics, United Therapeutics, Acadia Pharmaceuticals, Agenus, Anacor Pharmaceuticals, Celidex Therapeuticals, ChemoCentryx, Cubist Pharmaceuticals, Depomed, Exelixis, Horizon Pharma, Mirati Therapeutics, Omeros Corp., Portola Pharmaceuticals, Spectrum Pharmaceuticals, TherapeuticsMD, Theravance, Viropharma, Acura Pharmaceuticals, Agios Pharmaceuticals, Ambit Biosciences, Ariad Pharmaceuticals, Argule, Chelsea Therapeutics International, Durect Corp., Generex Biotechnology, Immunomedics, KaloBios Pharmaceuticals, Lexicon Pharmaceuticals, Mast Therapeutics, Nymox Pharmaceuticals, Pain Therapeutics, Rexahn Pharmaceuticals, Targacept, Tetraphase Pharmaceuticals, Vivus, Xenoport, Zogenix, Acceleron Pharma, Achillion Pharmaceuticals, Adherex Technologies, Aradigm Corp., Aveo Pharmaceuticals, Biodelivery Sciences International und Capstone Therapeutics – mithin beinahe das gesamte Who-is-Who der Branche. Die Liste der Zulieferer, Kunden und Partnerunternehmen ist verständlicherweise ebenso lang. Blick man auf die Zahlen, so fällt das Ergebnis für 2012 aus der Rolle. 2009 lag der Umsatz noch bei 50,01 Mrd. US-Dollar, 2010 schon bei 67,81 Mrd. US-Dollar, 2011 folgte dann bereits ein leichter Rückgang auf 67,42 Mrd. US-Dollar, und 2012 sanken die Erlöse dann auf nur noch 58,99 Mrd. US-Dollar. Die Gesamtumsätze von Pfizer (für das Jahr 2012) stammen zu 39,1 Prozent aus den USA, zu 22,7 Prozent aus Europa, zu 20,3 Prozent aus den Regionen Asien-Pazifik, Zentral- und Südamerika, Afrika, Mittlerer Osten, Osteuropa und Mexiko und zu 17,9 Prozent aus Australien, Kanada, Japan, Neuseeland und Korea. Die Verkaufszahlen eines der Hauptprodukte von Pfizer (Lipitor) gingen von 2011 auf 2012 extrem zurück. Pfizer (das gehört zum Geschäft der Pharma-Unternehmen) generiert natürlich weniger Umsatz und Gewinn, wenn Patente von Medikamenten auslaufen und durch weitaus günstigere Präparate von Generikaherstellern nachgeahmt werden. Das zehrt an der Marge und führt gewöhnlich zu immensen Umsatzeinbußen. Große Umsatzbringer neben Lipitor sind Lyrica, Enbrel, Prevnar und Celebrex. Viagra zählt ebenfalls zum Produktportfolio und nimmt mit 3,48 Prozent des Gesamtumsatzes durchaus eine gewisse Stellung ein. Die abschließenden Zahlen für 2013 liegen noch nicht vor. Pfizer präsentiert am Dienstag die neuesten Zahlen. 2012 erreichte man bei 58,99 Mrd. US-Dollar Gesamtumsatz einen Jahresüberschuss in Höhe von 14,6 Mrd. US-Dollar. Die Netto-Ergebnisse je Aktie haben sich in den letzten Jahren uneinheitlich präsentiert. 2009 wurden 1,4916 US-Dollar je Aktie erzielt, 2010 waren es 1,6466 US-Dollar, 2011 1,7057 US-Dollar; 2012 legte man den Rückwärtsgang ein und kam auf 1,6171 US-Dollar je Aktie netto. Bei der Dividendenpolitik ist das gleiche Bild festzustellen: 2009 betrug die Ausschüttung 0,5848 US-Dollar je Stammaktie, 2010 0,5263 US-Dollar, 2011 wieder 0,5848 US-Dollar und 2012 0,6432 US-Dollar je Stammaktie. Die Anzahl der Mitarbeiter sank seit 2009 kontinuierlich von 116.500 2009 auf die 2012er-Zahl von 91.500 Mitarbeitern. Im Vergleich zu den Vorjahren verringerte sich die Bilanzsumme von 212,9 Mrd. US-Dollar 2009 auf 185,8 Mrd. US-Dollar 2012. Der Rückgang der Verbindlichkeiten um rund 10 Mrd. US-Dollar seit 2009 trug dazu maßgeblich bei. In den Bilanzprognosen sieht man den weiteren Abwärtstrend von Pfizer (zumindest bei den Umsatzzahlen). Für 2013 ist noch ein Gesamtumsatz von 51,30 Mrd. US-Dollar ausgewiesen, 2014 sollen es schon 49,35 Mrd. US-Dollar sein, und weiter abwärts geht es 2015 mit 49,03 Mrd. US-Dollar. Doch der Schein trügt: Das EBIT bleibt mit 21,32 Mrd. US-Dollar 2013, 20,47 Mrd. US-Dollar 2014 und 20,24 Mrd. US-Dollar 2015 ungefähr stabil. Beim Gewinn je Aktie stehen in der Bilanzprognose für 2013 2,18 US-Dollar, für 2014 stehen 2,285 und für 2015 2,37 US-Dollar zu Buche. Das bringt die Dividende je Aktie 2013 auf 0,96 US-Dollar, 2014 auf 1,04 US-Dollar und für 2015 sogar auf 1,10 US-Dollar je Stück. Zahlungen aus der Substanz. Die Nettoverschuldung für 2015 liegt in der Bilanzprognose bei 1,97 Mrd. US-Dollar. Am Dienstag wird CEO Ian C. Read die neuesten Zahlen vorlegen, und die Märkte werden die Aktie einer Neubewertung unterziehen. Eines bleibt jedoch klar: Pharmawerte gehören eher zu den defensiveren Anlagen. Aus diesem Grund kommt es in turbulenten Börsenzeiten zumindest längerfristig nicht zu sehr starken Kursabschlägen. Unser charttechnischer Ausblick – Märkte überwiegend weiterhin auf Richtungssuche

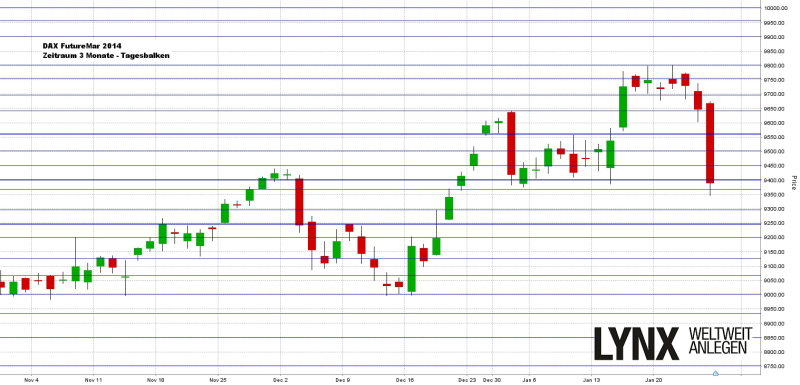

DAX-Future (Kontrakt 03-14)Bis zum Handelsschluss am Donnerstag der vergangenen Woche konnte sich der DAX-Future zumeist oberhalb des Unterstützungsbereichs um die Marke von 9.650 Punkten halten. Die eine oder andere Long-Überlegung trug, gerade am Montag und Dienstag, noch Früchte – ab Mittwoch schwenkte der Markt jedoch mehr und mehr in die Short-Richtung um, eine Tendenz, die sich am Freitag mit einem Rutsch von rund 300 Punkten noch verstärkte. Der Schlusskurs lag knapp unter der aktuell interessanten Marke von 9.400 Zählern, einem eventuellen Trendumkehrpunkt?Der Markt sollte nun vorerst weiter von der Seitenlinie aus betrachtet werden. Kurse zwischen den Marken 9.400 und 9.550 wären aus defensiver Sicht weiterhin uninteressant für Trades, da in dieser Zone eine Seitwärtsphase zu erwarten wäre. Sehr aggressiv wäre eine etwaige Long-Überlegung am aktuellen Schlusskursbereich (Kurse um die 9.400 Punkte) mit dem Kursziel 9.500. Kurse unterhalb der 9.400-Punkte-Marke sprechen tendenziell für einen Short-Vorteil – aber auch hier sollte der defensiv orientierte Trader Zurückhaltung üben, da die Unterstützungskraft der 9.400 Punkte doch als recht stark einzustufen ist.

{kind=link}

EUR.USDNur für kurze Zeit konnte der EUR/USD am Montag nochmals neue Tiefs ausbauen, bevor es erst leicht und am Donnerstag wieder sehr stark aufwärts ging. Eingegangene Short-Trades waren somit eher kontraproduktiv und wurden spätestens mit dem Move am Donnerstag zunichte gemacht. Der Bruch der Marke 1,3650 machte dann wider Erwarten erneut den Weg für aggressive Long-Überlegungen frei, und somit konnten zum Ausgleich immerhin auf der Long-Seite kleine Gewinne eingefahren werden.Aus der Perspektive der letzten eineinhalb bis zwei Monate kann beim EUR/USD, spätestens angesichts der Bewegung der letzten Woche, keine wirkliche Richtung zur Vorteilsnutzung ausgemacht werden. Lediglich das etwas größere Bild und die Bewegung vom Donnerstag könnten für weitere Long-Bewegungen sprechen. Aggressiv können somit Kurse oberhalb der Marke von 1,3650 für den einen oder anderen Long-Trade genutzt werden. Idealerweise jedoch mit Gewinnmitnahmen, da die Marke von 1,3800 als nächster Widerstand nicht zwingend sofort überschritten werden muss. Defensive Trader sollten sich in den kommenden Tagen etwas zurückhalten und eindeutigere Situationen abwarten.

{kind=link}

Bund-Future (Kontrakt 03-14)Wie erwartet setzte der Bund-Future seinen Long-Trend fort, und mit dem Bruch der 142,00 ging es recht zügig in Richtung des Wochenziels von 143,00. Dieses Ziel wurde nur um zehn Ticks verfehlt. Das Wochenhoch betrug somit 142,90, und der Schlusskurs am Freitag lag bei 142,66. Die Marke 142,00 sollte sich nun von einem doch recht starken Widerstand in eine wichtige Unterstützung verwandeln. Es bleibt somit die Long-Richtung aktiv, solange der Bund oberhalb der 142,00 rangiert. Kurse darunter sollten aus aktueller Sicht zur Vorsicht aufrufen, da eine seitwärts tendierende Schiebezone nicht unwahrscheinlich ist.

{kind=link}

S&P-Future (Kontrakt 03-14)Der S&P-Future versuchte in der ersten Wochenhälfte noch mehrmals in Richtung neuer Allzeithochs vorzudringen, konnte jedoch wie in den Wochen zuvor die Kraft nicht mehr aufbringen und rutschte von Donnerstag an recht zügig und mit steigendem Momentum bis zum Wochentief von rund 1.780 Punkten ab. Vom Wochenhoch zum Wochentief bedeutet dies einen Rückgang um gut 60 Punkte. Die enorme Schwäche wurde zudem dadurch unterstrichen, dass die Unterstützung der 1.800-Punkte-Marke schlicht ignoriert wurde. Es stellt sich nun die Frage, ob die Stärke des Marktes fürs erste erschöpft ist und eine längerfristige Trendwende einsetzt. Aus diesem Grund sollte man vorerst allgemein mit Zurückhaltung traden! Der aktuelle Kursbereich zwischen 1.768 und 1.800 Punkten war bereits zum Ende des letzten Jahres eine Schiebezone, was generell auch bei zukünftigen Kursen in diesem Bereich zur Vorsicht mahnt. Defensive Trader sollten somit in den nächsten Tagen pausieren. Aggressive Ideen wären zum einen ein Kauf an der 1.769-Punkte-Marke mit dem Ziel 1.780/1.785 oder auch ein Verkauf bei 1.803 Punkten mit dem Ziel 1.780 Punkte.

Hier geht es zum Chart!Aktie: Pfizer (USD)Die Aktie von Pfizer (Börsenkürzel: PFE) konnte sich in den letzten zweieinhalb Jahren positiv entwickeln. Vom Tief zum Hoch wurden stattliche 100 Prozent Zugewinn verzeichnet. Das aktuelle Hoch liegt bei 32,50 US-Dollar und der Schlusskurs vom Freitag etwa 7,5 Prozent darunter. Der größte Rücksetzer der letzten Zeit war im Mai/Juni 2013 zu verzeichnen. In dieser Zeit musste ein Minus von rund 13 Prozent verkraftet werden. Das Chart-Bild ist nun weiterhin als long zu betrachten, und somit könnten sich zwei potenzielle Einstiege ergeben. Zum einen wäre ein Kauf oberhalb der Marke von 31,00 US-Dollar interessant, und neue Hochs in Richtung 33,00 bis 35,00 US-Dollar könnten als Ziele dienen. Das zweite Szenario könnte ein Kauf an der 29,50-Dollar-Marke, gegebenenfalls ebenfalls mit dem Ziel neuer Hochs über 32,50 US-Dollar darstellen. Kurse unterhalb von 29,50 US-Dollar wären aus aktueller Sicht für Trades vorerst uninteressant.

{kind=link}

{kind=link}

Webinare:27.01.2014 um 19:30 Uhr Live Trading an den US Börsen28.01.2014 um 19:00 Uhr Vorstellung der Handelsplattform30.01.2014 um 18:30 Uhr Prognosen für 2014 – Wie Sie Ihr Optionsdepot im neuen Jahr optimal aufstellenKontakt:E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)Sprechzeiten: Montag bis Donnerstag: 08:00 – 20:00 Uhr Freitag: 08:00 – 18:00 UhrNeu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/DisclaimerSoweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung. Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben. Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt. Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten. Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag. Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.Impressum: LYNX B.V. Germany BranchHausvogteiplatz 3 -410117 BerlinDeutschlandZuständige AufsichtsbehördeBundesanstalt für FinanzdienstleistungsaufsichtGraurheindorfer Straße 108D – 53117 BonnundMarie-Curie-Str. 24-28D – 60439 Frankfurt am MainTelefon: +4930303286690E-Mail: service@lynxbroker.deWeb: www.lynxbroker.de HRB: 115523 B, Amtsgericht Berlin-CharlottenburgGeschäftsführer: Rogier Groen, Jeroen KramerStändige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus SchulzStand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}