Den Wochenausblick jetzt online lesen unter: http://www.lynxbroker.de/lynx-wochenausblick/

Die Zahlen des US-Bankensektors, vertreten durch: Citigroup, Goldman Sachs, JPMorgan Chase, Morgan Stanley und Bank of America, werden die neue Handelswoche bewegen. Als Aktie der Woche stellen wir ihnen passend zur abgelaufenen WM in Brasilien Petroleo Brasileiro vor.

Unser Ausblick auf die Fundamentaldaten

Fußballweltmeisterschaft beendet – US-Berichtssaison kommt in Fahrt

Die abgelaufene Handelswoche brachte die erwartete Korrektur. Am Freitag notierte der deutsche Leitindex DAX auf Wochensicht mit einem Minus von 3,42 Prozent und ging mit 9.666,34 Punkten aus dem Xetra-Handel. Der XDAX notierte um 22:00 Uhr mit 9.673 Punkten nur knapp über diesem Punktestand. Der Dow Jones stabilisierte sich zum Wochenschluss noch leicht. Der US-Leitindex schloss am Freitag an der Wall Street mit 16.943,81 Punkten und einem Wochenminus von 0,73 Prozent. Auch der NASDAQ 100 beendete die Woche an der Technologiebörse NASDAQ mit einem Wochenminus und schloss um 0,47 Prozent leichter bei 3.904,579 Punkten. Der S&P 500 ging mit 1.967,57 Punkten und einem Wochenminus von 0,90 Prozent ins Wochenende. Die Feinunze Gold stabilisierte sich weiter und kostete zum Ende der Woche 1.337,80 US-Dollar – ein Wochenplus von 1,45 Prozent. Rohöl der Nordseesorte Brent gab über die Handelswoche trotz des erneut aufflammenden Konflikts zwischen Israel und den Palästinensern nochmals um 3,71 Prozent nach und stand zum Wochenschluss bei 106,506 US-Dollar pro Fass. Die europäische Gemeinschaftswährung Euro notiert fest bei 1,3605 US-Dollar. Der Euro-Bund-Future tendierte zum Ende der Woche mit 147,53 Zählern stärker. Er indiziert die zehnjährige Bundesanleihe mit einer Rendite von 1,20 Prozent. Die Rekordtiefs zu Zeiten der Euro-Schuldenkrise rücken somit immer näher. In der neuen Handelswoche steht eine Auktion der Finanzagentur des Bundes mit einer Aufstockung eines Zehn-Jahres-Läufers mit Laufzeit bis zum 15. Mai 2024 um 4 Mrd. Euro auf der Agenda.

Unsicherheit, ein belastender Faktor – Israel/Gaza, Ukraine

Die Welt ist in der abgelaufenen Woche und auch über das Wochenende nicht wesentlich friedlicher und sicherer geworden. Der wieder aufgekeimte Terror der Hamas und die Antworten der israelischen Armee, Luftwaffe und Marine werden vermutlich in eine weitere Intifada münden und den Nahen Osten einmal mehr zu einem Pulverfass machen. Jetzt werden einer Meldung von Al Arabiya zufolge auch schon Raketen von Syrien nach Israel abgeschossen. Bodentruppen marschierten bereits in Gaza ein. Auch die Lage in der Ukraine ist weiter untragbar. Einmal mehr gab es viel Tote. In Brasilien trafen sich Merkel und Putin, die sich erneut für einen Waffenstillstand und einen Dialog zwischen Kiew und den Separatisten einsetzten.

US-Berichtssaison, chinesische BIP-Daten, US-Einzelhandelsdaten und mehr

Die Bilanzsaison kommt in Gang. In der neuen Woche werden vor allem einmal mehr große US-Unternehmen ihre neuesten Zahlen vorlegen und damit möglicherweise Sektoren bewegen können. Großbanken wie Citigroup, Goldman Sachs, JPMorgan Chase, Morgan Stanley und Bank of America werden den Bankensektor beeinflussen. Daneben werden Google, General Electric, eBay, Yahoo, Intel, IBM, Johnson & Johnson und viele mehr Zahlen vorlegen. Auch die deutsche SAP und die Schweizer Novartis präsentieren ihre Geschäftsberichte. Chinas BIP wird ebenfalls ganz oben auf der Agenda stehen. Ist die zweitgrößte Volkswirtschaft der Welt tatsächlich mit 7,4 Prozent gewachsen oder kann sie gar mit Überraschungen aufwarten?

Volkswirtschaftliche Daten und Unternehmensnachrichten

Die neue Börsenwoche bringt am Montag um 11:00 Uhr die Industrieproduktion der Eurozone für den Mai, und um 19:00 Uhr spricht EZB-Chef Mario Draghi im französischen Straßburg. Ansonsten bleibt der volkswirtschaftliche Datenkalender leer. Rund 25 Unternehmen – hauptsächlich aus den USA – berichten von ihren aktuellen Quartalsergebnissen, darunter die US-Bank Citigroup und der US-Broker Charles Schwab.

Der Dienstag nimmt seinen Ausgang bereits früh in der asiatisch-pazifischen Handelszeit mit den australischen Neuwagenverkäufen im Juni und dem Sitzungsprotokoll der australischen Notenbank (RBA). Aus Japan werden in der Nacht zudem der Zinsentscheid der Bank of Japan (BoJ) und damit einhergehend das geldpolitische Statement der japanischen Notenbankführung sowie die Pressekonferenz erwartet. Um 01:01 Uhr wird der britische BRC-Einzelhandelsumsatz für den Juni veröffentlicht. Die erste Meldung der europäischen Session kommt um 09:15 Uhr mit den Erzeuger- und Importpreisen für den Juni aus der Schweiz. Die italienischen Verbraucherpreise für den Juni werden um 10:00 Uhr publiziert, die britischen Verbraucher-, Erzeuger- und Einzelhandelspreise (alle für Juni) erreichen die Händler um 10:30 Uhr. Der britische Hauspreisindex für den Mai wird ebenfalls zeitgleich ausgegeben. Ein Highlight des Handelstages sind ohne jeden Zweifel die deutschen ZEW-Konjunkturerwartungen für den Monat Juli um 11:00 Uhr. Zeitgleich werden auch die ZEW-Konjunkturerwartungen für die Eurozone im Juli ausgegeben. Die ersten US-Daten erreichen die Händler um 13:45 Uhr mit den ICSC-Ladenkettenumsätzen. Um 14:30 Uhr werden die US-Importpreise für den Juni, der US-Einzelhandelsumsatz für den Juni und der Empire State Manufacturing Index für den Juli publiziert. Um 15:00 Uhr folgen die Redbook-Einzelhandelsumsätze, und zu 16:00 Uhr erwarten die Händler noch die US-Lagerbestände für den Mai. Zur gleichen Zeit beginnt die Anhörung von Fed-Cefin Janet Yellen vor dem US-Senat. Rund 20 Gesellschaften aus Europa und den USA berichten von ihren aktuellen Quartalszahlen, darunter zahlreiche Finanzunternehmen. Unter anderem legen die US-Größen Goldman Sachs, JPMorgan Chase, Johnson & Johnson, Yahoo und Intel Berichte vor.

Der Mittwoch beginnt in Neuseeland mit dem Verbraucherpreisindex für das zweite Quartal um 00:45 Uhr und setzt sich in Australien mit dem „Leading Index“ von Westpac für den Juni, der um 02:30 Uhr veröffentlicht wird, fort. Wenig später um 04:00 Uhr folgen aus China BIP-Daten für das zweite Quartal sowie Industrieproduktion und Einzelhandelsumsätze (beide Juni). Der Monatsbericht der Bank of Japan (BoJ) wird um 07:00 Uhr veröffentlicht. Um 10:00 Uhr wird der italienische Handelsbilanzsaldo für den Mai publiziert und um 10:30 Uhr folgen die britischen Arbeitsmarktdaten mit der Arbeitslosenquote (sie dürfte sich bei 6,50 Prozent einpendeln). Die ZEW-Konjunkturerwartungen für die Schweiz im Juni werden zu 11:00 Uhr erwartet, und zeitgleich wird der Handelsbilanzsaldo für die Eurozone im Mai veröffentlicht. Die ersten US-Daten bilden um 13:00 Uhr die MBA-Hypothekenanträge. Um 14:30 Uhr werden die kanadischen Industrieumsätze im Mai, um 15:00 Uhr die US-Nettokapitalzuflüsse im Mai, um 15:15 Uhr die US-Kapazitätsauslastung im Juni sowie die US-Industrieproduktion im Juni und um 16.00 Uhr der NAHB-Hauspreisindex für den Juli publiziert. Ebenfalls um 16:00 Uhr beginnt die Anhörung von Fed-Chefin Janet Yellen vor dem US-Repräsentantenhaus, und die Bank of Canada (BoC) gibt ihren Zinsentscheid bekannt (aller Voraussicht nach bleibt es bei 1,00 Prozent). Rohölhändler achten auf die Ausgabe der aktuellen US-Lagerbestandsdaten um 16:30 Uhr. Das um 20:00 Uhr veröffentlichte Beige Book ist ein weiteres Highlight des Datenkalenders. Rund 25 Unternehmen aus Europa und den USA berichten von den neuesten Zahlen, darunter Bank of America (USA) und eBay (USA).

Der Donnerstag bringt um 02:00 Uhr den Index der Frühindikatoren für den Mai aus Australien vom Conference Board und um 03:00 Uhr das neuseeländische Verbrauchervertrauen für den Juli. Um 03:30 Uhr folgt das australische Geschäftsklima für das zweite Quartal und um 08:00 Uhr kommen die Kfz-Neuzulassungen in der EU für den Juni. Um 11:00 Uhr werden die Produktion des Baugewerbes in der Eurozone für den Mai und die Verbraucherpreise der Eurozone im Juni ausgegeben. Der Tag in den USA beginnt um 14:30 Uhr europäischer Zeit mit den Erstanträgen und den fortgesetzten Anträgen auf Arbeitslosenhilfe sowie den US-Baugenehmigungen und den US-Baubeginnen (beide Juni). Um 16:00 Uhr folgt noch der Philadelphia-Fed-Index für den Juli. Rund 50 Unternehmen (vorwiegend aus den USA) berichten von ihren aktuellen Quartalszahlen, darunter Morgan Stanley (USA), IBM (USA), Google (USA), aber auch SAP (D) und Novartis (CH).

Der Freitag bringt mit dem Sitzungsprotokoll der japanischen Notenbank um 01:50 Uhr nochmals Daten von der Bank of Japan. Um 03:30 Uhr sind mit dem Hauspreisindex für den Juni chinesische Immobiliendaten auszuwerten, und um 10:00 Uhr wird der Leistungsbilanzsaldo der Eurozone für den Mai publiziert. Die wöchentlichen LTRO-Rückzahlungen an die EZB folgen um 12:00 Uhr. Erste Daten aus Nordamerika gehen um 14.30 Uhr mit den kanadischen Verbraucherpreisen für den Juni ein. Zeitgleich wird der kanadische Großhandelsumsatz für den Mai ausgewiesen. Um 15:55 Uhr wird das US-Konsumklima der University of Michigan für den Juli ausgegeben. Der US-Index der Frühindikatoren für den Juni folgt um 16:00 Uhr. Um 21:30 Uhr schließt der COT-Report den Handelstag ab. Rund 15 Unternehmen berichten von ihren aktuellen Zahlen, darunter Großkonzerne wie General Electric (USA), Bank of New York Mellon (USA), Ericsson (S) und Honeywell (USA). An der EUREX findet der kleine Verfallstag statt. Es verfallen Optionen auf den DAX und Einzelaktien.

Petroleo Brasileiro – Rohstoffgigant aus Brasilien

Petroleo Brasileiro SA (Börsenkürzel USA: PJX – ISIN: US71654V1017 – WKN: 615375) ist ein brasilianischer Großkonzern, der im Bereich der Öl- und Gasexploration, der Produktion und der Distribution von Mineralölprodukten, Gas, Biotreibstoffen und weiteren Energieträgern seine Tätigkeitsschwerpunkte hat. Das Unternehmen gliedert sich in die Geschäftsbereiche „Exploration und Produktion“, „Raffinerie“, „Transport“, „Marketing“, „Distribution“, „Gas und Energie“, „Biotreibstoffe“ und „International“. Der Konzern wurde 1953 gegründet und hat seinen Sitz im brasilianischen Rio de Janeiro. Petroleo Brasileiro ist in 17 Ländern tätig und hat 86.111 Mitarbeiter, die unter anderem auf 134 Produktionsplattformen (77 fest / 57 schwimmend) oder auch in den 15 Raffinerien arbeiten und 2013 2,124 Mio. Fass Öl produzierten. Den Namen der brasilianischen Staatspräsidentin Dilma Rousseff verbinden viele Brasilianer in Zusammenhang mit dem brasilianischen Großkonzern Petroleo Brasileiro mit vielen Skandalen. Ob Geldwäsche, Korruption, Steuerhinterziehung, Fehlinvestitionen in Milliardenhöhe – die brasilianische Präsidentin ist eng mit dem zu zwei Dritteln dem brasilianischen Staat gehörenden Konzern verbunden. Rousseff war einst Energieministerin unter ihrem Vorgänger da Silva, und sie saß sieben Jahre im Aufsichtsrat von Petroleo Brasileiro (2003 bis 2010). CEO von Petroleo Brasileiro ist seit 2012 Maria das Graças Silva Foster. Sie wurde von Dilma Rousseff ernannt und ist eine langjährige Vertraute der Präsidentin. Ob dies einen faden Beigeschmack hat oder nicht – Petroleo Brasileiro ist der Gigant unter den Unternehmen Brasiliens. Laut neuesten Zahlen stammen mittlerweile 13 Prozent des brasilianischen BIPs aus dem Öl- und Gassektor. Den größten Anteil daran wird Petroleo Brasileiro haben. Der Konzern hat sich für die absehbare Zukunft riesige Investitionen vorgenommen. So sollen von 2014 bis 2018 rund 220,6 Mrd. US-Dollar in die Hand genommen werden. Man plant, so die Ölproduktion des Landes bis zum Jahr 2020 zu verdoppeln. Dann könnte man eine Produktion von 4,2 Mio. Barrel Rohöl täglich erreichen (diese Angaben machte Petroleo Brasileiro Mitte Juni auf dem World Petroleum Congress in Moskau). Petroleo Brasileiro steuert eigenen Angaben zufolge auch maßgeblich die brasilianische Wirtschaft mit. So werden auf der Nachfrageseite viele Projekte und Produkte durch Petroleo Brasileiro erst möglich. Der Industriestandort Brasilien wird dadurch zusätzlich gefördert. Petroleo Brasileiro wird bis 2020 28 Bohranlagen, 32 Produktionsplattformen, 154 riesige Vorratstanks, 81 Tanker und mehr von der brasilianischen Industrie geliefert bekommen. An Petroleo Brasileiro hängen folglich viele Arbeitsplätze. Es wird geschätzt, dass mittlerweile beinahe 400.000 Arbeitsplätze direkt oder indirekt von Petroleo Brasileiro abhängen. Die Aktien von Petroleo Brasileiro sind zum Beispiel an der New York Stock Exchange (NYSE) in Form von ADRs (American Depositary Receipts) handelbar. Anleger sollten auf die genaue WKN/ISIN beziehungsweise das Symbol achten, da es verschiedene Anteilsscheine von Petroleo Brasileiro gibt. Am Freitag gingen die Papiere (ADRs) an der Wall Street mit einem Kurs von 16,38 US-Dollar aus dem Handel. In den letzten 52 Wochen brachten es die ADRs auf ein Hoch von 19,00 US-Dollar und ein Tief von 10,66 US-Dollar. Wirft man einen Blick in die Bilanzprognosen für 2014 und 2015, so wird man deutlich bessere Werte in der Schätzung erkennen. Für 2013 standen in den Prognosen noch 129,25 Mrd. US-Dollar, für 2014 sollen es bereits 147,11 Mrd. US-Dollar und für 2015 sogar 157,57 Mrd. US-Dollar Umsatz sein. Das EBIT von 2013 bei 14,57 Mrd. US-Dollar in der Prognose soll sich 2014 auf 17,40 Mrd. US-Dollar ausweiten und 2015 schon bei 21,27 Mrd. US-Dollar liegen. Damit stiege der Gewinn je Aktie von 1,57 US-Dollar 2013 auf 1,6817 US-Dollar 2014 und 2,2078 US-Dollar 2015. Die Nettoverschuldung des Konzerns zieht allerdings stark an. 2014 soll sie 119,16 Mrd. US-Dollar betragen, 2015 schon 135,66 Mrd. US-Dollar. Die Performance-Daten der ADRs sehen nicht überzeugend aus. Auf Sicht der letzten fünf Jahre hat sich der Wert der ADRs um beinahe 45 Prozent reduziert. Die Anteilseigner von Petroleo Brasileiro sind hauptsächlich staatlicher Natur. Bei den Stammaktien gehören 50,3 Prozent der Anteile der brasilianischen Regierung, 10,1 Prozent sind der „Banco Nacional de Desenvolvimento Econômico e Social (BNDES)“ zuzuordnen, 39,6 Prozent sind überwiegend in den Händen privater und institutioneller Investoren, davon werden 20,4 Prozent in Form von ADRs über die NYSE gehandelt. Nochmals: Diese Zahlen stehen für die Stammaktien (common shares). Bei den Vorzugsaktien (preferred shares) sieht die Lage anders aus. Weil mit Vorzugsaktien kein Stimmrecht verbunden ist, ist die brasilianische Regierung hier nicht investiert, sondern nur die Banco Nacional de Desenvolvimento Econômico e Social (BNDES) mit insgesamt 25,8 Prozent. Hier sind 26,9 Prozent der Aktien in Form von ADRs verbrieft; 18,1 Prozent der Anteilsscheine liegen in ausländischer Hand (meist bei Investmentfonds oder Pools). Insgesamt sind 13.044.496.930 Aktien im Umlauf (7.442.454.142 Stammaktien und 5.602.042.788 Vorzugsaktien – für beide Aktienklassen gibt es ein ADR-Programm). Heimatbörse ist die São Paulo Stock Exchange, wo man die Aktien der Petroleo Brasileiro auch in der Landeswährung Real erwerben kann. Petroleo Brasileiro ist das Schwergewicht des brasilianischen Leitindex IBOVESPA (BOVESPA). Die großen drei Rating-Agenturen Moody’s, Fitch und S&P geben Petroleo Brasileiro folgende Bonitätseinstufung: Moody’s: Baa1; Fitch: BBB; S&P: BBB-. Die Bonität von Petroleo Brasileiro entspricht bis auf die Einstufung durch Moody’s der des brasilianischen Staates (Moody’s gab dem Staat sogar nur ein Baa2). Beachte: Die Kursangaben beziehen sich auf die Vorzugsaktien (preferred shares) in Form der ADRs via NYSE.

Unser charttechnischer Ausblick – Trend, Konsolidierung und trendlos

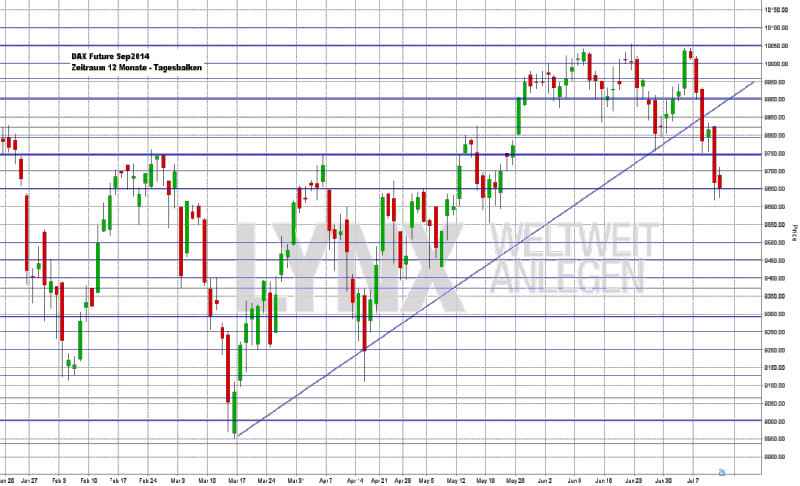

DAX-Future (Kontrakt 09-14)

Direkt ab Montag ging es für den DAX-Future nach unten. Long-Trades an den Widerständen konnten jedoch mit einem leichten Minus gerettet werden. Mit dem Bruch der 9.900-Punkte-Marke entwickelte sich dann die erwartete etwas stärkere Abwärtsbewegung, welche ein sattes Plus für die Performance-Kurve bedeutete. Der Freitagsschlusskurs lag an dem Widerstand 9.650, etwas unter dem angepeilten Short-Ziel von 9.700 Zählern. Durch den recht scharfen Short-Move der letzten Tage bleibt der Fokus vorerst auf der Short-Seite, und Kurse unter 9.750 Punkten können für den einen oder anderen weiteren Versuch genutzt werden. Eine Erholung in Richtung 9.800/9.850 Punkte ist jedoch nicht auszuschließen. Generell sollten die Long-Richtung wie auch Handlungen in dem Bereich zwischen 9.750 und 9.900 Punkten aus aktueller Sicht eher vermieden werden. Erst ein starker Anstieg über 9.900 Zähler wider Erwarten würde Aufwärts-Trades erneut interessant erscheinen lassen.

{kind=link}

EUR.USD

Bis zum Mittwoch der letzten Woche zeigte sich der EUR.USD von der leicht positiven Seite, was aufgrund der sehr geringen Schwankungsbreite jedoch nur schwer gewinnbringend umzusetzen war. Die angepeilte Handelspause war somit bei diesem Markt der größte Gewinn. Der Wochenschlusskurs lag minimal im Plus gegenüber der Vorwoche. Abwarten ist weiterhin das Motto. Die seit fast eineinhalb Monaten anhaltende magnetische Wirkung der Marke 1,3600 lässt den EUR.USD tageweise fast zum Erliegen kommen, was ein sinnvolles Handeln nahezu unmöglich macht. Die Markttendenzen bleiben weiterhin long oberhalb von 1,3600 und short unterhalb dieser Marke. Defensive Händler sollten abwarten, aggressive könnten eventuell zu den Kernhandelszeiten einen Short-Versuch unter der Marke von 1,3600 wagen.

{kind=link}

Bund-Future (Kontrakt 09-14)

Ein Kauf war auch in den letzten Handelstagen wie erwartet die richtige Entscheidung beim Bund-Future. Der Markt erreichte ein neues Hoch von gut 148,00. Im Vergleich zum vergangenen Freitagsschlusskurs konnte der Bund etwa 80 Ticks zulegen. Der aktuelle Freitagsschlusskurs lag im Bereich um 147,65. Weiterhin bleibt jetzt bei Kursen über 146,75 der Vorteil auf der Long-Seite. Betrachtet man jedoch die Bewegungen nach den vergangenen Aufwärts-Moves, so ist eine Konsolidierung nicht auszuschließen. Sofortige aggressive Käufe sollten somit nicht das Mittel der Wahl sein. Ideal wäre ein Rücklauf bis 147,00 oder 146,75, um dann erneut die Long-Richtung umzusetzen. Short-Trades bleiben weiterhin sehr aggressiv und sind weiter sehr schwer gewinnbringend umzusetzen.

{kind=link}

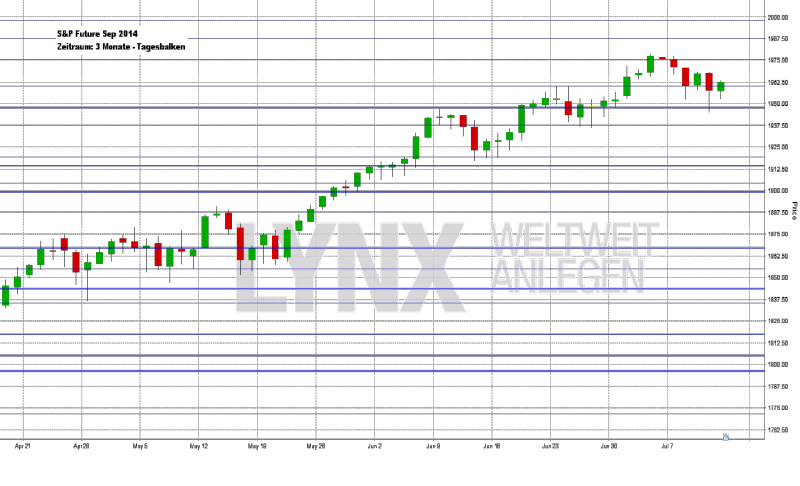

S&P-Future (Kontrakt 09-14)

Der angenommene Long-Vorteil des S&P-Futures blieb auch in den vergangenen Handelstagen gültig, wobei Käufe an den Unterstützungen bis dato noch keinen nennenswerten Profit abwerfen konnten. Der Markt bildete aus aktueller Sicht sauber seine angepeilte Konsolidierung aus, und die richtungsentscheidende Unterstützung knapp unter der Marke von 1.950 Punkten wurde nur kurz angekratzt. Der Freitagsschlusskurs lag leicht über der Unterstützung von 1.960 Zählern. Weiterhin bleibt der Vorteil des S&P-Futures auf der Long-Seite. Die eingezeichnete Unterstützung knapp unter der Marke von 1.950 Punkten sollte jedoch nicht nachhaltig unterschritten werden. Durch den sauberen intakten Aufwärtstrend sind aus aktueller Sicht weitere neue Hochs nicht auszuschließen, und Short-Trades bleiben weitestgehend irrelevant. Generell sollten für Trade-Entscheidungen Indizes wie der DAX im Auge behalten werden, die bereits etwas stärker in den Short-Bereich abgesackt sind.

{kind=link}

Webinare:

15.07.2014 um 19:00 Uhr Vorstellung der Handelsplattform

16.07.2014 um 18:30 Uhr Sommerbörsen = niedrigere Liquidität? Wo liegen die Chancen und Risiken?

18.07.2014 um 15:00 Uhr Live Trading an den US Börsen

21.07.2014 um 19:30 Uhr Live Trading an den US Börsen

22.07.2014 um 19:00 Uhr Vorstellung der Handelsplattform

24.07.2014 um 18:30 Uhr Weekly Options – zum Absichern und für’s schnelle Trading gleichermaßen geeignet

Kontakt:

E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)

Sprechzeiten: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}