Den Wochenausblick jetzt online lesen unter: http://www.lynxbroker.de/lynx-wochenausblick/

Neben den Zentralbanksitzungen werden Industrieproduktionsdaten, Einkaufsmanagerindizes des Dienstleistungssektors und die Fortsetzung der Berichtssaison die Taktgeber für die kommende Handelswoche sein. Außerdem werfen wir in dieser Woche einen Blick auf die Aktie der Axel Springer SE.

Unser Ausblick auf die Fundamentaldaten

EZB-Zentralbanksitzung voraus – tiefrote Woche für DAX und Co.

In der abgelaufenen Handelswoche überwogen die Kursverluste. Der deutsche Leitindex DAX gab auf Wochensicht 4,50 Prozent ab und schloss mit einem Punktestand von 9.210,08 im tiefroten Bereich. Damit liegt die Jahresperformance 2014 bei –3,58 Prozent. Der XDAX stand um 22:15 Uhr mit 9.191,52 Punkten nochmals deutlich tiefer. An der Wall Street ging der Dow Jones mit 16.493,37 Punkten und einem Wochenminus von 2,75 Prozent aus dem Handel. Der NASDAQ 100 ging mit 3.879,67 Punkten in das Wochenende – eine Wochenbilanz von –2,16 Prozent. Der breit gefasste S&P 500 schloss bei 1.925,15 Zählern – ein Wochenminus von 2,69 Prozent. Die europäische Gemeinschaftswährung Euro konnte sich über die Handelswoche gegenüber dem US-Dollar behaupten und schloss mit 1,3420. Der Preis für eine Feinunze Gold betrug zum Wochenschluss 1.292,70 US-Dollar; damit setzte sich seine wochenlange Seitwärtsbewegung auf diesem Preisniveau fort. Rohöl der Nordseesorte Brent verbilligte sich auf 104,505 US-Dollar das Fass. Der Euro-Bund-Future stieg wieder deutlich an und notierte an der EUREX zum Schluss mit 148,47 Zählern. Die Rendite für zehnjährige Bundesanleihen fiel zwischenzeitlich auf ein neues Rekordtief unterhalb von 1,13 Prozent.

Zentralbanken am Drücker – BoE, BoJ, EZB und RBA mit Zinsentscheiden

In der neuen Börsenwoche legen einmal mehr viele Großkonzerne ihre Quartals- und Halbjahresergebnisse vor. Auch viele DAX-Konzerne sind darunter wie Allianz, Beiersdorf, BMW, Commerzbank, Münchener Rück, aber auch viele andere europäische und US-amerikanische Großkonzerne, zum Beispiel Nestlé, AIG und Walt Disney. Die wichtigsten Ereignisse gehen jedoch wieder von den Zentralbanken aus. Gleich vier Zentralbanken geben sich in der neuen Handelswoche die Ehre: Reserve Bank of Australia, Bank of England, EZB und Bank of Japan. Die Sitzung am Donnerstag in Frankfurt (EZB) wird die Aufmerksamkeit wieder auf EZB-Präsident Mario Draghi lenken. Die EZB wird aller Voraussicht nach ihren Zins auf dem Rekordtief von 0,15 Prozent belassen, jedoch möglicherweise den einen oder anderen Hinweis auf ein QE-Programm (quantitative Lockerung) geben. Die Inflation in der Eurozone ist im Juli erneut auf ein Minimum zurückgegangen, und man wird in absehbarer Zukunft bis zum Ende des Jahres Maßnahmen der EZB erwarten können. Neben den Zinsentscheiden der Notenbanken werden eine Reihe von Einkaufsmanagerindizes des Dienstleistungssektors und Industrieproduktionsdaten aus Europa, China, Japan und den USA die Märkte bewegen. An den Aktienmärkten erlebte man in der abgelaufenen Handelswoche bei vielen wichtigen Börsenindizes zugleich die schlechteste Woche des Jahres 2014. DAX und Dow Jones befinden sich auf das Jahr 2014 gesehen jetzt im negativen Terrain. Eine Abkühlung war nach der langen Aufwärtsphase vonnöten. Jetzt von einem Ausverkauf auszugehen, wäre aber deutlich verfrüht.

Volkswirtschaftliche Daten und Unternehmensnachrichten

In der neuen Börsenwoche erwarten die Händler am Montag um 09:00 Uhr die spanischen Arbeitsmarktdaten mit der Arbeitslosenzahl für den Juli und um 09:30 Uhr der Einkaufsmanagerindex Juli aus der Schweiz. Das britische Pendant für den Bausektor ist um 10:30 Uhr zu bewerten. Zeitgleich wird der Sentix-Konjunkturindex (Investor-Vertrauen) für den August publiziert, und um 11.00 Uhr folgen die Erzeugerpreise für die Eurozone im Juni. In den USA wird um 15:45 Uhr der ISM New York Index für den Juli veröffentlicht. Rund 70 Konzerne aus Europa und vor allem den USA berichten von ihren aktuellen Quartalsergebnissen, darunter HSBC Holdings (GB).

Der Dienstag beginnt mit dem australischen AIG Index zur Dienstleistungsperformance im Juli um 01:30 Uhr und setzt sich mit dem australischen Handelsbilanzsaldo für den Juni um 03:30 Uhr fort. Um 03:35 Uhr werden die Markit-Einkaufsmanagerindizes aus Japan für den Juli erwartet (Dienstleistungssektor und JMMA Japan Composite). Der chinesische HSBC-Einkaufsmanagerindex für den Dienstleistungssektor im Juli wird um 03:45 Uhr veröffentlicht (zeitgleich mit dem HSBC China Composite), und um 06:30 Uhr ist der Zinsentscheid der australischen Notenbank RBA (Reserve Bank of Australia) von den Märkten zu bewerten. In der europäischen Session stehen die Einkaufsmanagerindizes des Dienstleistungssektors für den Monat Juli im Vordergrund (parallel werden immer auch die Composite-Indizes ausgewiesen). Den Anfang macht Spanien um 09:15 Uhr, es folgen Italien um 09:45 Uhr, Frankreich um 09:50 Uhr, Deutschland um 09:55 Uhr, die Eurozone um 10:00 Uhr und Großbritannien um 10:30 Uhr. Um 11:00 Uhr wird der Einzelhandelsumsatz im Monat Juni für die Eurozone ausgewiesen. Um 13:45 Uhr laufen mit den Ladenkettenumsätzen die ersten US-Daten über die Ticker. Um 15:00 Uhr wird das US-Redbook für die Einzelhandelsumsätze der Woche ausgewiesen, und um 15:45 Uhr wird der Markit-Einkaufsmangerindex des Dienstleistungssektors für den Juli publiziert. Weiter geht es um 16:00 Uhr mit dem Auftragseingang der US-Industrie im Juni, dem ISM-Einkaufsmanagerindex des Dienstleistungssektors für den Juli und dem IBD/TIPP-Verbrauchervertrauen für den August. Rund 100 Unternehmen berichten von ihren neuesten Quartalszahlen, darunter BMW (D), Deutsche Post (D), Fresenius SE (D), Groupon (USA), Voestalpine (A), Toyota (J), Telecom Italia (I), Archer Daniels Midland (USA), CVS Caremark (USA) und Axel Springer SE (D).

Der Mittwoch fängt um 00:45 Uhr mit den neuseeländischen Arbeitsmarktdaten für das zweite Quartal an. Die neuseeländischen Erwerbstätigenzahlen, Arbeitskosten und Arbeitslosenzahlen werden zeitgleich ausgewiesen. Um 01:01 Uhr werden die britischen BRC-Einzelhandelspreise für den Juli publiziert, und um 07:00 Uhr folgen der japanische Index der Frühindikatoren sowie der Coincident Index für den Juni. Der Auftragseingang der deutschen Industrie läuft um 08:00 Uhr über die Ticker, und um 09:15 Uhr werden die Verbraucherpreise aus der Schweiz für den Juli veröffentlicht. Die italienische Industrieproduktion für den Juni wird um 10:00 Uhr ausgewiesen, und das britische Pendant folgt um 10:30 Uhr. Parallel dazu wird die Erzeugung im produzierenden Gewerbe aus Großbritannien im Juni ausgewiesen. Das ifo-Wirtschaftsklima der Eurozone für das zweite Quartal wird um 11:00 Uhr zeitgleich mit dem italienischen BIP für das zweite Quartal publiziert. Die ersten US-Daten treffen um 13:00 Uhr mit den MBA-Hypothekenanträgen ein. Um 14:30 Uhr werden zeitgleich der US- und der kanadische Handelsbilanzsaldo (beide für Juni) veröffentlicht. Die NIESR-BIP-Schätzung Juli für Großbritannien wird um 16:00 Uhr ausgegeben. Rohstoffhändler in Energiewerten achten um 16:30 Uhr auf die wöchentlichen US-Lagerbestandsdaten für Rohöl und Destillate. Weitere 100 Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter ING (NL), Swiss RE (CH), Lanxess (D), Xing (D), Porsche SE (D), Kuka (D), Kion (D) und freenet (D).

Am Donnerstag veröffentlicht gleich um 01:30 Uhr AIG Juli-Zahlen zum australischen Bausektor. Um 02:00 Uhr folgt der neuseeländische Hauspreisindex für den Juli, und um 03:30 Uhr kommen australische Arbeitsmarktdaten, darunter die Erwerbstätigenzahlen und die Arbeitslosenquote (beide für Juli). Das SECO-Verbrauchervertrauen für den Juli aus der Schweiz wird um 07:45 Uhr, die Erzeugung im produzierenden Gewerbe für den Juni aus Deutschland um 08:00 Uhr veröffentlicht. Um 08:45 Uhr wird der französische Handelsbilanzsaldo für den Juni ausgewiesen und um 09:00 Uhr die Devisenreserven der Schweiz im Juli. Zwei Schlüsselereignisse des Handelstages werden den europäischen Markt beeinflussen: der Zinsentscheid der Bank of England um 13:00 Uhr (die Märkte gehen weiter von einem Zinsniveau von 0,5 Prozent aus und sehen auch das Volumen des Anleiheaufkaufprogramms APT weiterhin bei 375 Mrd. GBP) und der Zinsentscheid der EZB um 13:45 Uhr (auch hier ist keine Zinsänderung zu erwarten – es bleibt beim Zinsniveau von 0,15 Prozent). Um 14:30 Uhr folgt die EZB-Pressekonferenz. Zeitgleich werden die Erstanträge und fortgesetzten Anträge auf Arbeitslosenhilfe aus den USA sowie die kanadischen Baugenehmigungen im Juni publiziert. Um 16:00 Uhr erreicht der kanadische Ivey-Einkaufsmangerindex für den Juli die Händler. Am Abend um 21:00 Uhr folgen noch die US-Verbraucherkredite für den Juni. Weit mehr als 100 Konzerne berichten von ihren aktuellen Quartalsergebnissen, darunter Nestlé (CH), Münchener Rück (D), adidas (D), Commerzbank (D), Zurich (CH), Stada (D), SGL Carbon (D), Deutsche Telekom (D), Fraport (D) und Beiersdorf (D).

Der Freitag beginnt mit japanischen Daten zur Kreditvergabe im Immobilien- und Bausektor für den Juli, zur allgemeinen Kreditvergabe im Juli, dem Leistungs- und Handelsbilanzsaldo für den Juni und dem Zinsentscheid der Bank of Japan (BoJ). Auch hier ist von einem unveränderten Zinsniveau auszugehen. Direkt im Anschluss beginnt die Pressekonferenz mit BoJ-Chef Kuroda, der genauere Angaben zur Notenbankpolitik machen wird. Die australischen Wohnungsbaukredite für den Juni folgen um 03:30 Uhr, und chinesische Daten zum Handelsbilanzsaldo für den Juli kommen um 04:00 Uhr zeitgleich mit Angaben zur chinesischen Geldmenge M2 für den Juli und Daten zur chinesischen Kreditvergabe im Juli. Das Economy Watchers Sentiment für den Monat Juli aus Japan wird um 07:00 Uhr publiziert, und die Schweizer Juli-Arbeitslosenquote folgt um 07:45 Uhr. Der deutsche Handelsbilanzsaldo für den Juni, die deutschen Exporte im Juni und der Umsatz des deutschen verarbeitenden Gewerbes im Juni werden zu 08:00 Uhr erwartet. Der aktuelle französische Staatshaushalt für den Juni wird um 08:45 Uhr zeitgleich mit der französischen Industrieproduktion im Juni veröffentlicht. Der britische Handelsbilanzsaldo für den Juni wird um 10:30 Uhr ausgegeben, die wöchentlichen LTRO-Rückzahlungen an die EZB um 12.00 Uhr. Um 12:30 Uhr wird der Monatsbericht der OPEC aus Wien ausgewiesen. Mit den kanadischen Arbeitsmarktdaten (Erwerbstätigenzahlen im Juli und Arbeitslosenquote im Juli), der US-Produktivität ohne Agrarsektor für das zweite Quartal und den US-Lohnstückkosten für das zweite Quartal werden die ersten Daten aus Nordamerika zu 14:30 Uhr erwartet. Die US-Lagerbestände für den Großhandel im Juni treffen um 16:00 Uhr ein, und am späteren Abend folgt um 21:30 Uhr der COT-Bericht (Commitments of Traders). Rund 20 Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter Allianz (D), Tui Travel (GB) und Rhön Klinikum (D).

Axel Springer SE – Europas Mediengigant

Axel Springer (Börsenkürzel: SPR) hat etwas mit Microsoft gemeinsam – zwar begann die Gründungszeit des Konzerns nicht in einer Garage, doch oberhalb eines Lagers von Tee und Gewürzen in der Hamburger Speicherstadt im Jahre 1946, und dies eigenen Angaben aus der Konzernhistorie zufolge sogar mit geliehenen Schreibmaschinen und oft ohne Strom. Heute gehört die Axel Springer SE zu den internationalen Playern im Mediengeschäft – über 40 Prozent des Umsatzes werden im Ausland erwirtschaftet. Das Unternehmen ist in mehr als 40 Ländern aktiv, hat 12.843 Mitarbeiter und ist im Heimatmarkt Deutschland Marktführer. Die Axel Springer SE verlegte den Unternehmenssitz von Hamburg nach Berlin. Seit 1985 ist die Firma börsennotiert, am 05.07.2007 wurde sie Mitglied des SDAX, seit 20.09.2010 gehört sie zum MDAX. Besonders im bereits sehr weit fortgeschrittenen digitalen Geschäft will der Konzern konsequent weiter wachsen und weiter ein renditestarkes Digitalportfolio aufbauen. Bekannte Produkte des Hauses sind zum Beispiel „Die Welt“, „Bild“, „Geo“, „Forbes“, „Manager Magazin“, „Newsweek“ und „Rolling Stone“.

Die Analysen im Jahr 2014 geben ein gemischtes Bild zur Aktie der Axel Springer SE ab. Die Analysen von Deutscher Bank, Close Brothers Seydler, Berenberg Bank, Kepler Cheuvreux, DZ Bank, JPMorgan, Barclays, Société Générale, Goldman Sachs, Commerzbank, HSBC, Morgan Stanley, Warburg Research, NordLB und Bankhaus Lampe weisen eine Kurszielbandbreite von 40,00 Euro (Kepler Cheuvreux vom 22.04.2014) bis 52,00 Euro (NordLB vom 25.07.2014) auf. Kumuliert man die Kursziele der 15 Analysen aus dem Jahr 2014, so ergibt sich ein Durchschnittskursziel in Höhe von 47,36 Euro. Am Freitag ist das Papier mit einem Kurs von 41,75 Euro aus dem Xetra-Handel gegangen. Demnach könnte sich für das Wertpapier noch ein Kurspotenzial von rund 13 Prozent ergeben. Derzeit hat das Unternehmen einen Marktwert von 2,42 Mrd. Euro.

Für 2013 weist die Gewinn- und Verlustrechnung (bilanziert wird zum Stichtag des 31.12. nach IFRS) einen Umsatz von 2,801 Mrd. Euro aus. Das Ergebnis der gewerblichen Geschäftstätigkeit lag bei 359,7 Mio. Euro, das Beteiligungsergebnis bei 25,70 Mio. Euro, das Zinsergebnis war mit 27,0 Mio. negativ, was insgesamt zu einem Jahresüberschuss in Höhe von 197,1 Mio. Euro führte. Je Aktie netto ergab dies 1,81 Euro. Die Ausschüttungssumme für 2013 lag bei 178,1 Mio. Euro, die Dividende für Stammaktien bei 1,80 Euro je Anteilsschein. Bei Axel Springer verzeichnet man seit Jahren steigende Dividenden. Der Konzern verfügte zum Stichtag 31.12.2013 über liquide Mittel in Höhe von 248,6 Mio. Euro, 1,7 Mrd. Euro an wirtschaftlichem Eigenkapital, 98,9 Mio. Euro an gezeichnetem Kapital, Verbindlichkeiten von 1,7 Mrd. Euro und Verbindlichkeiten gegenüber Kreditinstituten von 156,2 Mio. Euro. Die Bilanzsumme des Unternehmens lag bei 4,8 Mrd. Euro, die Eigenkapitalquote lag bei 47,0066 Prozent. Für 2014 könnten gemäß Bilanzprognose Gesamtumsätze von 2,97 Mrd. Euro entstehen, für 2015 gar 3,05 Mrd. Euro. Das EBIT für 2014 könnte 384,40 Mio. Euro erreichen, das für 2015 415,00 Mio. Euro. Demnach würde auch der Gewinn je Aktie von 2,23 Euro für 2014 auf 2,41 Euro 2015 steigen, was eine Dividende von 1,80 Euro für 2014 und 1,90 Euro für 2015 bedeuten könnte. Die Cashflow-Projektion weist für 2014 3,70 Euro, für 2015 4,20 Euro je Anteilsschein aus. Damit läge das Nettovermögen je Aktie bei 22,97 Euro 2014 und 23,51 Euro 2015. Axel Springer könnte 2014 eine Nettoverschuldung von 59,20 Mio. Euro haben, diese aber 2015 in einen Nettogeldbestand in Höhe von 41,00 Mio. Euro umwandeln. Am 05.08. legt das Unternehmen seinen Halbjahresbericht für 2014 vor. Die Aktie der Axel Springer SE lag auf 52-Wochen-Sicht bei einem Hoch von 51,48 Euro und einem Tief von 36,36 Euro. Auf Sicht von fünf Jahren weist die Aktie eine Performance von beinahe 100 Prozent auf (95,70 Prozent). Vorstandsvorsitzender ist Dr. Mathias Döpfner, Vorsitzender des Aufsichtsrates Dr. Giuseppe Vita. Die Aktien von Axel Springer befinden sich zu 40,2 Prozent im Streubesitz, 51,5 Prozent der Papiere werden von der Axel Springer Gesellschaft für Publizistik gehalten, 5,00 Prozent von Dr. h.c. Friede Springer und 3,3 Prozent von Vorstand Dr. Mathias Döpfner (Stand: 31.12.2013).

Unser charttechnischer Ausblick – Die Short-Seite überwiegt

DAX-Future (Kontrakt 09-14)

Nachdem sich der Markt bis einschließlich Mittwoch noch um die Marke von 9.600 Punkten hatte halten können, fiel der DAX-Future am Donnerstag und Freitag der vergangenen Woche mit starkem Momentum. Am Freitag wurde das Wochentief von 9.150 Zählern erreicht, und zu Handelsschluss stand bei einem Kurs knapp über 9.200 Punkten ein sattes Minus von etwa 4 Prozent zu Buche. Die Annahme des Short-Vorteils hat sich somit mehr als bestätigt, und es ergaben sich zahlreiche Möglichkeiten für Short-Trades. Wegen der erhöhten Volatilität sollte man mit etwas Vorsicht in die kommende Woche gehen, und die Stopps für sinnvolle Trades sollten etwas größer gesetzt werden. Auch ist eine Gegenbewegung sehr wahrscheinlich, welche Trades in Trendrichtung etwas schwieriger macht. Ein Short-Versuch wäre gegebenenfalls bei einer Erholung an die 9.400-Punkte-Marke möglich, da in diesem Bereich der eine oder andere Widerstand lauert. Aggressiv wäre eine Long-Überlegung im Bereich um 9.150/9.100 Punkte, idealerweise, nachdem dieses Niveau am Montag recht schnell erreicht wird.

{kind=link}

EUR.USD

Bis zum Ende des Donnerstaghandels konnte sich der EUR.USD in Richtung des angepeilten Unterstützungsniveaus von 1,3400 beziehungsweise etwas tiefer vorarbeiten. Der Vorteil der Short-Seite war somit weiterhin klar zu erkennen. Erst am Freitag konnte die Kraft der Marke 1,3400 ausgespielt werden, und der Markt bewegte sich wieder leicht nach oben, was die Wochenveränderung in etwa auf 0 setzte. Der EUR.USD sollte sich idealerweise noch ein wenig mehr erholen, bevor der Kurs gegebenenfalls erneut fällt. Kurse in der Nähe von 1,3475/ 1,3500 sind als realistisch einzustufen, was dann auch einen möglichen Bereich für erneute Short-Trades darstellen könnte. Direkt short zu gehen, wäre aus charttechnischer Sicht etwas schwierig, da die Marke 1,3400 auch weiterhin eine etwas stärkere Unterstützung bieten sollte.

{kind=link}

Bund-Future (Kontrakt 09-14)

Erneut konnte der Bund-Future in der vergangenen Woche auf der Long-Seite punkten und eroberte direkt am Dienstag wieder ein neues Hoch. Nach einem kleinen Absacker am Mittwoch lief der Markt am Donnerstag und Freitag wieder in Richtung des Trends, wodurch Trades ideal umsetzbar waren. Zum Wochenschluss lag der Kurs nur minimal im Plus, knapp unter der Marke 148,50. Ein Augenmerk sollte auf die nochmals angepasste, eingezeichnete Trendlinie und auf die Unterstützung 147,50 gelegt werden. Kurse über diesen Werten sind weiterhin klar long. Ein Absacken unter die Vorwochentiefs beziehungsweise unter die Trendlinie und besagte Unterstützungen könnte jedoch durchaus eine stärkere Abwärtsbewegung einleiten, welcher dann mit dem einen oder anderen Short-Versuch gefolgt werden könnte. Die Short-Seite ist als aggressiv zu werten, und somit sollte es mit derartigen Versuchen nicht übertrieben werden!

{kind=link}

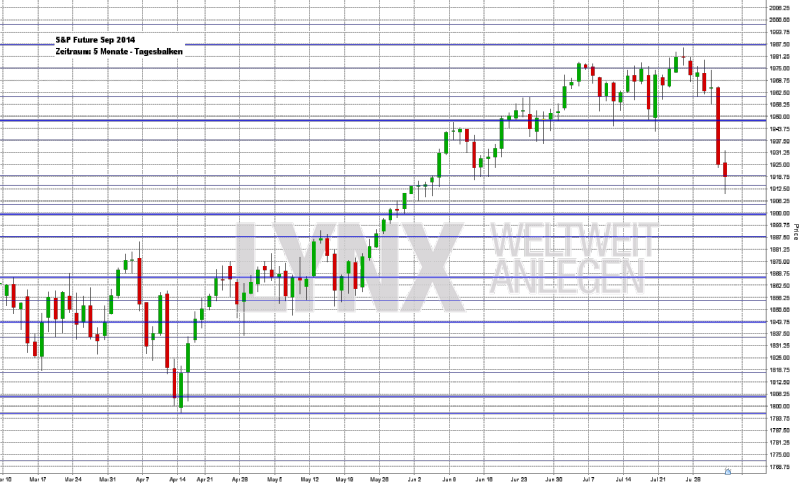

S&P-Future (Kontrakt 09-14)

Wie der DAX-Future konnte sich auch der S&P-Future nicht dem Abwärtsdruck widersetzen, und somit ging es gerade am Donnerstag massiv nach unten. Bis zum Ende des Mittwochshandels war der Markt jedoch noch in seinem Long-Modus, was den einen oder anderen vorsichtigen Long-Versuch an den Unterstützungen erlaubte. Der Freitagsschlusskurs lag dann im Bereich 1.918, etwa 50 Punkte tiefer gegenüber dem Vorwochenschlusskurs. Die Unterstützung bei 1.950 Punkten wird jetzt zum Widerstand, was aktuell den Vorteil von der Long- auf die Short-Seite verschiebt. Kurse unter 1.950 Punkten können somit für Short-Versuche genutzt werden. Aggressive Ausbruchsstrategien, gerade auch durch den Tiefkurs der Vorwoche, sollten jedoch nicht zwingend verfolgt werden. Etwas defensivere Einstiege, zum Beispiel an Widerständen, sind aktuell vorzuziehen. Die Long-Seite sollte vorerst nicht in Betracht gezogen werden – zu groß war der Druck der Vorwoche.

{kind=link}

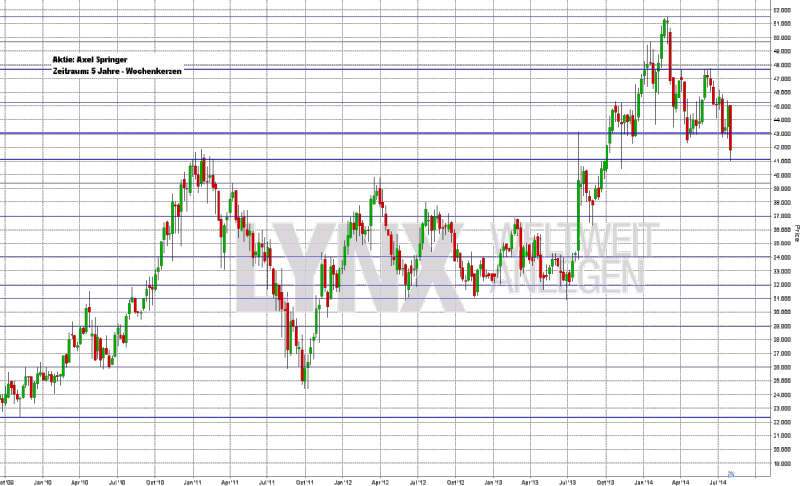

Aktie: Axel Springer SE (EUR)

Die Aktie von Axel Springer SE (Börsenkürzel: SPR) hat sich in den vergangenen fünf Jahren recht gut entwickelt. Von 21,00 Euro kommend, rangierte der Kurs zum Wochenschluss nahe 42,00 Euro, was einem Anstieg von rund 100 Prozent entspricht. Das zwischenzeitliche Hoch lag bei rund 51,50 Euro. Seit dem zweiten Quartal 2014 ging es dann jedoch etwas abwärts, was auf etwas kurzfristigerer Ebene schon zu einer Trendwende von long auf short führte. Etwas langfristiger ist das charttechnische Bild noch long, aber damit dies so bleibt, dürfen hier kaum noch neue Tiefs ausgebaut werden. Für sofortige Handlungen lässt das aktuelle Chartbild nicht viel Spielraum. Wie angesprochen befindet sich der Wert etwas langfristiger gerade noch so auf der Long-Seite, kurzfristig ist er schon short. Beide Ansichten zusammen bieten somit kaum einen Vorteil. Als etwas aggressive Trading-Idee würde sich aktuell lediglich ein erneuter Anstieg über die Marke von 43,00 Euro für Käufe anbieten, wobei es hier nicht mit Trade-Anläufen übertrieben werden sollte. Defensiv wären Kurse oberhalb der Marke von 48,00 Euro wieder interessant für Käufe und unterhalb der 40,00 Euro gegebenenfalls für Verkäufe. Für diese beiden Szenarien wäre dann aber eine nochmalige Analyse von Vorteil.

{kind=link}

Webinare:

04.08.2014 um 15:00 Uhr Live Trading an den US Börsen

05.08.2014 um 19:00 Uhr Vorstellung der Handelsplattform

06.08.2014 um 18:30 Uhr Vom Kaufsignal zum Kauf – So ermitteln Sie einfach und schnell Ihre nächsten Aktien-Kaufkandidaten

11.08.2014 um 19:30 Uhr Live Trading an den US Börsen

12.08.2014 um 19:00 Uhr Vorstellung der Handelsplattform

13.08.2014 um 18:30 Uhr Insidertransaktionen finden und richtig interpretieren

Kontakt:

E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)

Sprechzeiten: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}