Den Wochenausblick jetzt online lesen unter: http://www.lynxbroker.de/lynx-wochenausblick/

In der neuen Handelswoche werden vor allem die Verbraucherpreise der Eurozone und vieler Euroländer ausgewiesen, auch der US-Einzelhandelsumsatz könnte von Interesse sein. Von der Unternehmensseite berichtet zum Beispiel einer der größten US-Einzelhändler – Walmart – seine neuesten Quartalszahlen. Als Aktie der Woche wird nach dem Abgang von CEO Roland Koch Bilfinger SE näher vorgestellt.

Unser Ausblick auf die Fundamentaldaten

DAX durchbricht die 9.000-Punkte-Marke und markiert zwischenzeitlich ein neues Jahrestief

In der abgelaufenen Handelswoche tauchte der deutsche Leitindex DAX am Freitag vorübergehend deutlich unter die 9.000-Punkte-Marke ab (das Zwischentief lag bei 8.903,49 Punkten). Am Ende ging er mit 9.009,32 Punkten aus dem Xetra-Handel, auf Wochensicht schloss er mit einem Minus von 2,18 Prozent. Der X-DAX notierte dagegen um 22:15 Uhr mit 9.085,84 Punkten schon wieder deutlich freundlicher. Der Dow Jones schloss am Freitag an der Wall Street mit 16.553,93 Punkten fester und verringerte das Wochenminus auf 1,18 Prozent. Der NASDAQ 100 beendete die Woche an der Technologiebörse NASDAQ bei 3.888,092 Punkten, das Wochenergebnis blieb mit –0,89 Prozent aber noch im roten Bereich. Der S&P 500 brachte es mit 1.931,59 Punkten auf ein Wochenminus von 1,09 Prozent. Die Feinunze Gold legte gegenüber der Vorwoche mit einem Wochenplus von 2,22 Prozent deutlich zu und kostete zum Ende der Woche 1.311,20 US-Dollar. Rohöl der Nordseesorte Brent stand bei 105,345 US-Dollar pro Fass und blieb auf Wochensicht unverändert. Die europäische Gemeinschaftswährung Euro zeigte sich weiterhin relativ robust. Sie gab nur um 0,24 Prozent nach und notierte zum Wochenschluss bei 1,3411 US-Dollar. Der Euro-Bund-Future verzeichnet zum Ende der Woche mit 149,18 Zählern nochmals einen neuen Rekord (zwischenzeitlich legte er auf bis zu 149,83 zu). Er indiziert damit die zehnjährige Bundesanleihe mit einer Rendite von 1,05 Prozent (zeitweise lag sie bereits bei 1,03 Prozent – sie jagt von Rekordtief zu Rekordtief). Für die nächste Woche plant die deutsche Finanzagentur Auktionen: Am Montag gibt sie Sechs-Monats-Bubills in Form einer Neuemission mit einem Volumen von 2 Mrd. Euro aus, am Mittwoch zehnjährige Bundesanleihen im Volumen von 4 Mrd. Euro – es handelt sich hierbei um eine Aufstockung.

Globale Krisenherde – jetzt noch ein größerer Konflikt durch US-Eingriff im Irak

Auch in der neuen Handelswoche werden die Marktakteure die geopolitischen Spannungen und Krisenherde im Auge behalten müssen. Zu dem Israel-/Gaza-Konflikt und den Spannungen zwischen den USA und Europa einerseits sowie Russland andererseits kommt mit dem Eingreifen der USA in den Irakkonflikt im Zusammenhang mit den ISIS-Kämpfern ein weiterer Krisenherd hinzu. US-Präsident Obama sagte jüngst, dass die Luftangriffe nicht auf ein kurzes Zeitfenster beschränkbar seien. Zudem bietet sich auch Frankreich als Unterstützung im Irak an. Einmal mehr unsichere Zeiten mit nicht absehbaren Folgen. Der Eingriff hat einen faden Beigeschmack. Obgleich man vorgeblich die christlichen Minderheiten schützen will, geht es im nördlichen Irak, welcher sich zum größten Teil unter der Kontrolle der Kurden befindet, möglicherweise doch wieder einmal nur um ein Thema: Öl!

Türkischer Justizminister verkündet Sieg von Erdogan

Der erste vom türkischen Volk gewählte Präsident heißt Erdogan. Hürriyet Daily News zufolge (Sonntag, 19:00 Uhr) konnte er 52,3 Prozent der Stimmen auf sich vereinen. Sein Herausforderer Ihsanoglu erhielt 38,5 Prozent der Stimmen, der weitere Kandidat Demirtaş folgt mit 9,2 Prozent auf dem dritten Platz. Kritiker werfen Erdogan ein weiteres Mal vor, das türkische Polit- und Verfassungssystem jetzt auch als Präsident nach seinen Vorstellungen umstrukturieren zu wollen. Die Märkte werden bereits in der Nacht zum Montag an den Devisenmärkten die Wahlen vorinterpretieren. Die türkische Lira war in den letzten Monaten stetig unter Beschuss geraten. Zeitweise notierte sie sogar schon deutlich oberhalb von 300,00 Lira für einen Euro mit einem Kurshoch gegenüber dem Euro von 327,14 Ende Januar.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Die neue Börsenwoche bietet am Montag nur wenige volkswirtschaftliche Daten. Um 11:00 Uhr wird der CB-Index der Frühindikatoren für Großbritannien im Juni publiziert, und um 12:00 Uhr folgt der OECD-Frühindikator Juni für Frankreich. Zum Nachmittag werden die kanadischen Baubeginne für den Juli veröffentlicht. Rund 50 Unternehmen, vorwiegend aus Europa und den USA, berichten von ihren aktuellen Quartalszahlen, darunter Bilfinger SE (D), Schaltbau Holding (D), Jungheinrich (D), QSC (D) und Osram Licht (D).

Der Dienstag beginnt zur asiatisch-pazifischen Handelszeit mit dem neuseeländischen Hauspreisindex REINZ (Real Estate Index New Zealand) für den Juli um 00:00 Uhr und setzt sich um 01:01 Uhr mit den britischen BRC-Einzelhandelsumsätzen für den Juli fort. In Japan werden um 01:50 Uhr die Erzeuger- und inländischen Produktpreise für den Juli ausgegeben. Um 03:30 Uhr veröffentlicht die NAB (National Australia Bank) den australischen Hauspreisindex für das zweite Quartal und das Geschäftsklima für den Juli. Um 06:30 Uhr sind nochmals japanische Daten zur Industrieproduktion und zur Kapazitätsauslastung im Juni zu bewerten. In der europäischen Session werden um 10:00 Uhr zeitgleich der Monatsbericht der IEA zum Ölmarkt aus Frankreich und die italienischen Verbraucherpreise Juli veröffentlicht. Der deutsche ZEW-Index für die Konjunkturerwartungen im August um 11:00 Uhr kann als Highlight des Handelstages gelten. Zur gleichen Zeit wird auch das Pendant für die Eurozone publiziert. Die ersten US-Daten laufen um 13:30 Uhr mit dem NFIB Small Business Index für den Juli und um 13:45 Uhr mit den US-Ladenkettenumsätzen über die Ticker. Um 15:00 Uhr werden die US-Redbook-Einzelhandelsumsätze und um 16:00 Uhr der US-Haushaltssaldo für den Juli veröffentlicht. Rund 30 Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter Henkel (D), Biotest (D), Leoni (D), Atoss Software (D) und Aareal Bank (D).

Der Mittwoch beginnt um 01:50 Uhr in Japan mit dem Protokoll der Notenbanksitzung der BoJ. Zeitgleich wird das japanische BIP für das zweite Quartal ausgewiesen. Weiter geht es mit dem australischen Verbrauchervertrauen für den August von Westpac um 02:30 Uhr und dem australischen Arbeitskostenindex für das zweite Quartal um 03:30 Uhr. Um 04:00 Uhr werden chinesische Daten zur Industrieproduktion, zum Einzelhandelsumsatz und zu den Anlageinvestitionen veröffentlicht (alle Daten für Juli). In der europäischen Handelszeit werden zunächst um 08:00 Uhr die deutschen Verbraucher- und Großhandelspreise für den Juli und um 08:45 Uhr die französischen Verbraucherpreise für den Juli bekanntgegeben. Die spanischen Verbraucherpreise für den Juli folgen um 09:00 Uhr, und die britischen Arbeitsmarktdaten für Juni/Juli (auch die Arbeitslosenquote) werden um 10:30 Uhr publiziert. Die Industrieproduktion der Eurozone im Juni und die ZEW-Konjunkturerwartungen Juli aus der Schweiz werden um 11:00 Uhr ausgewiesen, ebenso wie das Weltwirtschaftsklima für das dritte Quartal seitens des ifo-Institutes aus München. Gegen 11:30 Uhr präsentiert die Bank of England ihren aktuellen Inflationsbericht. Die Reihe der US-Daten beginnt um 13:00 Uhr mit den MBA-Hypothekenanträgen. Von besonderer Wichtigkeit könnten die US-Einzelhandelsumsätze für den Juli sein, die um 14:30 Uhr ausgegeben werden. Um 15:00 Uhr wird der kanadische Hauspreisindex für den Juli ausgewiesen. Die US-Lagerbestände für den Juni sind um 16:00 Uhr zu bewerten. Um 16:30 Uhr werden die US-Rohöllagerbestandsdaten veröffentlicht. Später am Abend um 23:00 Uhr findet die Notenbanksitzung der RBNZ (Reserve Bank of New Zealand) mit der Bekanntgabe des aktuellen Leitzinses statt. Dabei könnte eine Erhöhung auf 3,25 Prozent anstehen. Im Anschluss folgt das geldpolitische Statement der Notenbankführung mit Pressekonferenz. 30 Unternehmen aus den USA und Europa legen ihre aktuellen Quartalsberichte vor, darunter E.ON (D), Salzgitter (D), Merck (D), Cisco Systems (USA) und Aurubis (D).

Der Donnerstag beginnt in Neuseeland um 00:30 Uhr mit dem Einkaufsmanagerindex des verarbeitenden Gewerbes für den Juli und setzt sich mit dem neuseeländischen Einzelhandelsumsatz für das zweite Quartal um 00:45 Uhr fort. Der britische RICS-Hauspreissaldo für den Juli wird zu 01:01 Uhr erwartet, und um 01:50 Uhr folgen die japanischen Maschinenaufträge im Juni. Um 03:00 Uhr veröffentlicht das Melbourne Institute die australischen Inflationserwartungen für die nächsten zwölf Monate (Juli-Befragung). Weiter geht es in Europa um 07:30 Uhr mit dem französischen und um 08:00 Uhr dem deutschen BIP für das zweite Quartal. Hier droht möglicherweise eine negative Überraschung. Deutschland könnte im zweiten Quartal möglicherweise eine negative BIP-Entwicklung ausweisen. Um 09:15 Uhr werden die Erzeuger- und Importpreise für den Juli aus der Schweiz veröffentlicht, und um 10:00 Uhr wird der Monatsbericht der EZB für den August ausgegeben. Um 11:00 Uhr laufen das BIP für die Eurozone im zweiten Quartal und die Verbraucherpreise der Eurozone im Juli über die Ticker. Die US-Erstanträge und fortgesetzten Anträge auf Arbeitslosenhilfe werden um 14:30 Uhr zeitgleich mit dem kanadischen Hauspreisindex (NHPI – New House Price Index) für den Juni und den US-Ein- und Ausfuhrpreisen für den Juli publiziert. Von Unternehmensseite berichten unter anderem RWE (D), K+S (D), Walmart (USA), ThyssenKrupp (D), United Internet (D) und Talanx (D).

Der Freitag beginnt um 10:30 Uhr mit den britischen BIP-Daten für das zweite Quartal und dem britischen Dienstleistungsindex für den Juni. Die wöchentlichen LTRO-Rückzahlungen an die EZB werden um 12:00 Uhr veröffentlicht. Am Nachmittag um 14:30 Uhr werden die US-Erzeugerpreise für den Juli, der kanadische Industrieumsatz im Juni und der New York Empire State Manufacturing Index für den August ausgegeben. Um 15:00 Uhr folgen die US-Nettokapitalzuflüsse für den Juni, um 15:15 Uhr die US-Kapazitätsauslastung für den Juli sowie die US-Industrieproduktion im Juli und um 15:55 Uhr das Konsumklima der University of Michigan für den August. Später am Abend um 21:30 Uhr kommt noch der COT-Bericht der Woche. An der Terminbörse EUREX findet der „kleine Verfallstag“ statt – es verfallen Optionen auf den DAX und auf Einzelaktien. Vonseiten der Unternehmen werden zehn Quartalsberichte erwartet, darunter der von Gesco (D) und der von Nordex (D).

Bilfinger SE – die Ära Koch ist vorbei

Bilfinger SE (ISIN: DE0005909006 /Symbol: GBF) gilt vielen Menschen in Deutschland immer noch als ein großer deutscher Baukonzern, jedoch hat sich das Geschäftsmodell, der in Mannheim ansässigen Bilfinger SE stark gewandelt. Heute begreift sich das Unternehmen als Multi-Service-Gruppe für Immobilien und Infrastruktur, aber auch für Industrieanlagen- und Kraftwerkebau. Der Konzern bietet somit alle Dienstleistungen rund um das Baugeschäft an. Die Bilfinger SE gliedert sich in die Geschäftsbereiche „Industrial“, „Power“, „Building and Facility“ und „Construction“.

Das Unternehmen kann auf eine lange Firmengeschichte verweisen. Die Wurzeln reichen bis in die Jahre 1880 und 1890 zurück. Damals wurde die Grün & Bilfinger gegründet und später die Julius Berger Tiefbau und Berlinische Boden-Gesellschaft. Nach mehreren Übernahmen war es 1975 so weit – die Fusion zur Bilfinger + Berger AG war besiegelt. An den Schritten zum Aufbau eines großen deutschen Baukonzerns war die Dresdner Bank unter Jürgen Ponto in den 1960er-Jahren maßgeblich beteiligt. Heute ist der Konzern kein reiner Baukonzern mehr. Neben dem klassischen Baugeschäft ist man heute im internationalen Engineering und als Service-Konzern im globalen Industrie-, Kraftwerks- und Immobiliensektor tätig. Die Bilfinger + Berger AG wandelte sich 2010 in eine europäische Aktiengesellschaft um und firmiert seit 2012 nur noch unter dem Namen Bilfinger SE. Heute ist die Bilfinger SE in allen Regionen der Welt vertreten. Hauptstandort ist Deutschland mit 26.751 Mitarbeitern, im übrigen Europa sind es 34.167, in Nordamerika 3.820, in Südamerika 174, in Afrika 2.250, in Asien 6.966 und in Australien 148 Mitarbeiter.

Die Analysten von Commerzbank, S&P Capital, NordLB, Merrill Lynch, HSBC, Exane BNP, Equinet, UBS, Kepler Cheuvreux, Independent Research, Deutsche Bank, Bankhaus Lampe, DZ Bank und Goldman Sachs haben 2014 Analysen zur Aktie der Bilfinger SE gefertigt. Überwiegend rieten die Analysten, die Aktie zu halten (zehn Analysen mit dem Votum „neutral“ beziehungsweise „hold“), nur drei Analysten empfehlen den Kauf des Papiers, zwei Analysten setzten die Aktie auf „sell“. Die Kurszielspanne reicht von 50,00 Euro (Independent Research vom 05.08.2014) bis 102,00 Euro (Commerzbank vom 11.02.2014). Kumuliert man die Kursziele der 15 Analysen, so ergibt sich daraus ein durchschnittliches Kursziel in Höhe von 68,87 Euro. Rein nach diesen Zahlen ergäbe sich noch ein mögliches Potenzial für das Wertpapier, doch die Aktie ist derzeit fundamental und auch charttechnisch angeschlagen. Sie ging am Freitag mit einem Kurs von 52,64 Euro aus dem Xetra-Handel. Der Markt bewertet Bilfinger SE folglich mit 2,42 Mrd. Euro. Das war im April noch anders. Damals stand die Aktie mit über 90,00 Euro hoch im Kurs der Anlegerschaft. Zum Hoch im April von 92,72 Euro lag die Marktkapitalisierung bei 4,27 Mrd. Euro. In knapp dreieinhalb Monaten 1,85 Mrd. Euro an Marktwert zu verlieren, ist schon eine heftige Entwicklung. Noch schneller fällt unter den großen deutschen Börsenwerten wohl sonst nur noch die adidas AG; Bilfinger dürfte da in geringem Abstand folgen.

Für das Geschäftsjahr 2013 (bilanziert wird bei Bilfinger zum 31.12. gemäß IFRS) wies der Konzern einen Umsatz in Höhe von 8,4 Mrd. Euro aus. Das Ergebnis der gewerblichen Geschäftstätigkeit betrug 246,6 Mio. Euro, das Beteiligungsergebnis lag bei 32,50 Mio. Euro, das Zinsergebnis fällt mit –37,8 Mio. Euro noch negativer aus als in den Jahren zuvor. Als Jahresüberschuss wurden folglich nur 172,8 Mio. Euro erzielt. Im Vergleich zum Vorjahr sind dies über 100 Mio. Euro weniger. Das Ergebnis je Aktie lag netto bei 5,64 Euro, die Ausschüttungssumme bei 132,5 Mio. Euro, und demnach zahlte Bilfinger SE 3,00 Euro je Anteilsschein. Für 2013 führte Bilfinger SE laut Angaben 74.276 Mitarbeiter. In der Bilanz für 2013 sind 668,7 Mio. Euro an liquiden Mitteln ausgewiesen, 2,0 Mrd. Euro an wirtschaftlichem Eigenkapital, 138,1 Mio. Euro an gezeichnetem Kapital, Verbindlichkeiten in Höhe von 3,1 Mrd. Euro und Verbindlichkeiten gegenüber Kreditinstituten von 69,3 Mio. Euro. Die Bilanzsumme beträgt damit 6,5 Mrd. Euro. In den Bilanzprognosen für 2014 und 2015 werden Umsätze in Höhe von 7,87 Mrd. Euro und 8,15 Mrd. Euro angeführt. Das EBIT sollte 2014 302,25 Mio. Euro betragen, 2015 sollen es 395,80 Mio. sein. Der Gewinn je Aktie fällt 2014 auf 5,45 Euro und soll 2015 bei 5,9907 Euro stehen. Die Dividende in Höhe von 3,00 Euro je Anteilsschein soll aufrechterhalten werden. Der Cashflow je Aktie soll 2014 bei 7,1179 Euro und 2015 bei 9,087 Euro pro Stück liegen. Für 2014 weist Bilfinger SE einen Nettogeldbestand in Höhe von 78,87 Mio. Euro und für 2015 sogar einen von 150,60 Mio. Euro aus.

Nach dem Abgang von CEO Roland Koch und den Gewinnwarnungen ist zu fragen, welches Ungemach wohl noch auf den Bilfinger-Aktionär zukommen mag. Am 04.08. wurde die Prognose für 2014, die man erst am 30.06. publizierte, reduziert (und bereits diese Prognose stellte eine Absenkung dar). Geht man jetzt von einem um rund 25 Mio. Euro niedrigeren Konzernergebnis von 205 bis 220 Mio. Euro aus. Bilfinger wird am Montag, den 11.08.2014 den Zwischenbericht für das erste Halbjahr vorlegen, am 12.11. kommen die Zahlen zum dritten Quartal 2014. Der Aufsichtsrat hat nach Kochs Abgang Herbert Bodner kommissarisch als neuen CEO verpflichtet. Bodner war bereits von 1999 bis 2011 Vorsitzender des Vorstands. Bodner und Koch werden die Übergabe vertrauensvoll meistern, heißt es in der Mannheimer Zentrale. Vorsitzender des Aufsichtsrates der Bilfinger SE ist Dr. Bernhard Walter, der ehemalige Sprecher des Vorstands der Dresdner Bank AG. In einem Aktienkurs, der dermaßen eingebrochen ist, könnte man jedoch eine Abwärtsübertreibung sehen. Die Aktie ist stark abgestraft worden – das Marktumfeld der letzten Handelswoche gab dem Papier vermutlich den Rest. Möglicherweise steht eine Erholung rein technischer Natur schon ab Montag bevor.

Unser charttechnischer Ausblick – Der Abwärtsdruck bleibt bestehen

DAX-Future (Kontrakt 09-14)

Nochmals fiel der DAX-Future um 250 Punkte und rutschte zeitweise unter die Marke von 9.000 Zählern. Die angepeilten antizyklischen Käufe an den Marken von 9.150 beziehungsweise 9.100 Punkten waren nur mit kleinen Erfolgen verbunden – zu stark war das Short-Momentum. Der Wochenschlusskurs lag dann wieder knapp über der 9.000er-Marke, was ein Wochenminus von etwa 200 Punkten bedeutet. Für die kommende Woche ist es wichtig, die 9.000-Punkte-Marke im Auge zu behalten. Kurse darunter könnten durchaus für erneute Tiefs sorgen, was auch den einen oder anderen Short-Trade nach sich ziehen könnte. Bei Kursen oberhalb dieser Marke könnte sich eine leichte Erholung einstellen, was an Widerständen ebenfalls zu Short-Trades führen könnte. Generell gilt es jedoch die hohe Volatilität im Auge zu behalten, was teilweise weite Stopps bedeutet!

{kind=link}

EUR.USD

Nochmals ging es für den EUR.USD bis zum Mittwoch etwas nach unten, und der Markt hat ein neues Tief der aktuellen Abwärtsbewegung markiert. Erst zum Freitag konnte sich das Währungspaar dann wieder etwas erholen und über der Marke von 1,3400 schließen. Aus defensiver Sicht waren jedoch kaum Trades möglich, da eine etwas stärkere Erholung in Richtung 1,3475 ausblieb. Weiterhin sollte für die Short-Richtung auf eine deutlichere Erholung gesetzt werden. Kurse bis zur eingezeichneten Trendlinie würden eine solche Erholung bedeuten. Aus einer etwas langfristigeren Sichtweise wären sogar Kurse bis 1,3500 nicht auszuschließen, bevor es erneut abwärts gehen könnte. Etwas aggressiver könnten nach einem schnelleren Absacken unter 1,3400 auch dort Short-Trades eingegangen werden, hier jedoch mit etwas mehr Vorsicht.

{kind=link}

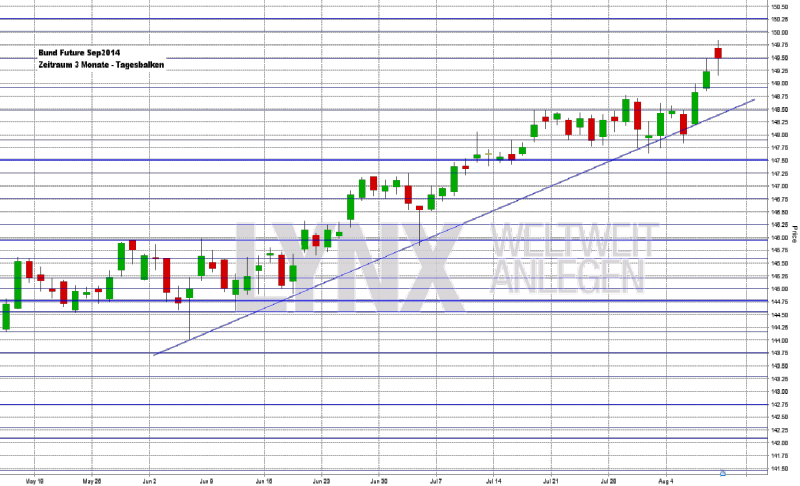

Bund-Future (Kontrakt 09-14)

Beim Bund-Future konnte in den letzten Handelstagen ideal dem Trend gefolgen werden. Das Absacken am Dienstag bot an der Unterstützung knapp unter der Marke 148,00 einen perfekten Einstieg für einen Trade. Das Wochenhoch wurde mit dieser Aufwärtsbewegung nur knapp unter der 150er-Marke verzeichnet. Der Freitagsschlusskurs lag dann etwas tiefer im Bereich 149,50 – gut 100 Ticks höher als der Schlusskurs der Vorwoche. Weiterhin bleibt der Fokus im Bund-Future long, wobei man auch künftig die Trendlinie und aktuell die Marke 148,50 im Auge behalten muss. Kurse darüber könnten für Long-Versuche genutzt werden, Kurse darunter sollten zu einer Trading-Pause führen. Eine sehr aggressive Idee auf der Short-Seite wäre nach einem Erreichen der Marke 150,00 gegebenenfalls möglich.

{kind=link}

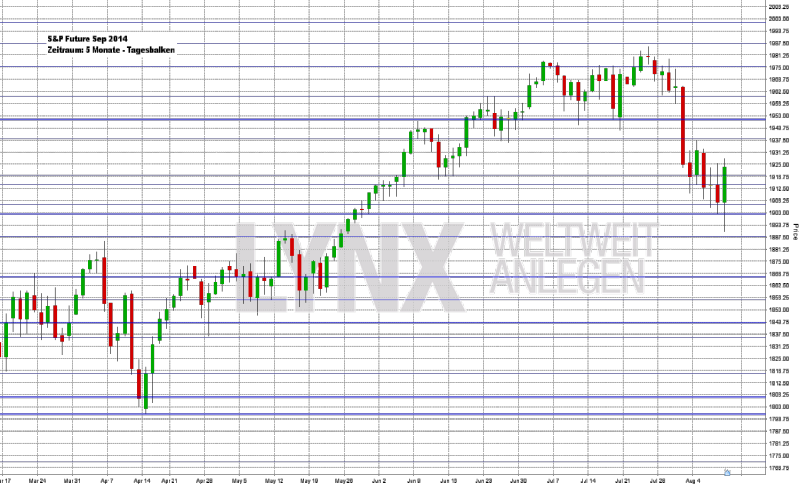

S&P-Future (Kontrakt 09-14)

Direkt ab Montag bot der S&P-Future ein ideales Einstiegsszenario für die angepeilte Short-Seite. Auch im Laufe der Woche lief der Kurs immer wieder von unten an Widerstände heran, worauf dann sehr oft gewinnbringende Trades möglich waren. Erst der Freitag bot dann eine kleine Rallye nach oben, bevor der Markt sein Wochentief knapp unter 1.890 Punkten markierte. Der Freitagsschlusskurs lag dann über dem der Vorwoche bei knapp 1.925,00 Zählern. Auch für die kommenden Tage scheint der Markt weiterhin angeschlagen zu sein, was vorerst auch vermehrt zu Trades in Short-Richtung führen sollte. Die eingezeichneten Widerstände könnten Möglichkeiten für Trades bieten. Erst bei Kursen über der Marke von 1.950,00 Punkten ändert sich das Bild wieder etwas in die Long-Richtung, was jedoch nicht sofort zu voreiligen Aktionen führen muss. Das Motto sollte lauten: Vorerst vorsichtig short gehen oder den Markt von der Seitenlinie aus betrachten.

{kind=link}

Aktie: Bilfinger SE (EUR)

Bis zum April diesen Jahres konnte sich die Aktie von Bilfinger (ISIN: DE0005909006 /Symbol: GBF) sehr gut behaupten und stieg seit Ende 2009 um teilweise mehr als 100 Prozent. Das Hoch wurde knapp über der Marke von 92,50 Euro markiert, bevor es zunächst im Rahmen einer normalen Konsolidierung in Richtung 82,50 Euro ging. In den vergangenen sechs Wochen musste der Wert dann jedoch eine sehr starke Momentum-Bewegung nach unten verkraften, welche so gut wie alle Regeln der charttechnischen Analyse außer Kraft setzte. Von etwa 82,50 Euro fiel die Aktie bis knapp vor die Marke von 50,00 Euro, ein Minus von fast 40 Prozent. Aus charttechnischer Sicht mit einem recht kurzfristigen Trading-Fokus von oft nur wenigen Tagen ist jeglicher Handel dieses Wertes als sehr aggressiv zu werten. Die hohe Volatilität, verbunden mit teilweise größeren Kurssprüngen, erleichtert nicht gerade ein kontrolliertes Trade-Management. Generell liegt der Druck eindeutig auf der Short-Seite, was den Vorteil auch in diese Richtung verschiebt. Erholungen an Widerständen wie zum Beispiel 60,00 oder 65,00 Euro wären gegebenenfalls interessante Einstiegsgelegenheiten. Doch charttechnisch sind Käufe derzeit nicht unbedingt ratsam.

{kind=link}

Webinare:

11.08.2014 um 19:30 Uhr Live Trading an den US Börsen

12.08.2014 um 19:00 Uhr Vorstellung der Handelsplattform

13.08.2014 um 18:30 Uhr Insidertransaktionen finden und richtig interpretieren

18.08.2014 um 19:30 Uhr Live Trading an den US Börsen

19.08.2014 um 18:30 Uhr Hedging von Aktienbeständen mit Optionen

20.08.2014 um 19:00 Uhr Vorstellung der Handelsplattform

Kontakt:

E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)

Sprechzeiten: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}