Den Wochenausblick jetzt online lesen unter: http://www.lynxbroker.de/lynx-wochenausblick/

In der neuen Handelswoche werden eine Reihe wichtiger US-Immobilienmarktdaten ausgewiesen, darunter der FHFA-Hauspreisindex, die Neubauverkäufe und der Case-Shiller-Hauspreisindex. In Europa wird bereits am Montag der ifo-Index aus Deutschland veröffentlicht. Als Aktie der Woche wird ein Blick auf den Optikerkonzern Fielmann geworfen.

Unser Ausblick auf die Fundamentaldaten

DAX weiter seitwärts – US-Märkte zeigen Stärke

Die übergeordnete Seitwärtsbewegung hält an. In der abgelaufenen Handelswoche gewann der deutsche Leitindex DAX 2,71 Prozent und schloss mit einem Punktestand von 9.339,17. Der XDAX stand um 22:15 Uhr mit 9.347,22 Punkten nur wenig höher. An der Wall Street hielt sich der Dow Jones mit 17.001,22 Punkten knapp über der 17.000er-Marke – insgesamt mit einem Wochenplus von 2,03 Prozent. Der NASDAQ 100 ging mit 4.052,752 Punkten in das Wochenende – eine Wochenbilanz von +1,64 Prozent. Der breit gefasste S&P 500 schloss nach neuen Rekordständen bei 1.988,40 Zählern – einem Wochenplus von 1,71 Prozent. Insgesamt bleibt festzuhalten: Die US-Märkte mit Dow Jones, NASDAQ 100 und S&P 500 haben sich in den letzten fünf Jahren besser entwickelt als der DAX und konnten auch in jüngster Zeit neue Höchststände erreichen. Die beste Fünfjahres-Performance von den hier beobachteten Indizes hatte mit über 145 Prozent Wertentwicklung der NASDAQ 100 vorzuweisen. Die europäische Gemeinschaftswährung Euro konnte sich bei einem Schlussstand von 1,3242 US-Dollar über die Handelswoche nicht behaupten und verlor 1,15 Prozent an Wert. Der Preis für eine Feinunze Gold betrug zum Wochenschluss 1.280,40 US-Dollar – ein Wochenverlust von 1,82 Prozent. Rohöl der Nordseesorte Brent verbilligte sich weiter auf 102,309 US-Dollar das Fass, was einem Wertverlust von 0,87 Prozent entspricht. Der Euro-Bund-Future bleibt stark und notierte an der EUREX zum Schluss mit 150,45 Zählern. Die Rendite für zehnjährige Bundesanleihen liegt somit weiter unterhalb der 1,00-Prozent-Marke bei 0,98 Prozent. In der neuen Handelswoche begibt die deutsche Finanzagentur am Montag Zwölfmonats-Bubills mit einem Emissionsvolumen von 2 Mrd. Euro (eine Neuemission).

Geopolitische Spannungen, wohin das Auge blickt, und ein heftiges Erdbeben in Kalifornien

Im kalifornischen Weinanbaugebiet Napa Valley nördlich von San Francisco gab es ein schweres Erdbeben (das stärkste seit dem großen Beben von 1989). Agenturen berichten von einem Wert von 6,0 bis 6,2 auf der Richterskala.

In der nächsten Woche treffen sich Putin und Poroschenko im weißrussischen Minsk. Das Treffen wird weltweit Beachtung finden und auch an den Märkten wird man auf jede Form der Entspannung im Konflikt zwischen Russland und der Ukraine reagieren. Ungeachtet dessen feiert man in der Ukraine den Unabhängigkeitstag – auch demonstrativ mit einer umstrittenen teuren Militärparade in der Hauptstadt Kiew. Der Beschuss in der Ostukraine geht unterdessen weiter.

Auch im Israel-/Gaza-Konflikt kann man nicht von einer Besserung sprechen. Die Bilanz gemäß einem Bericht der israelischen Tageszeitung Haaretz: 117 Raketen abgefeuert, 108 Explosionen, neun Raketen abgefangen. Frieden sieht anders aus.

Die weiteren Schauplätze geopolitischer Spannungen, Bürgerkriege und Terror weisen keinerlei friedliche Tendenz auf. Irak, Syrien, Libyen bleiben in Instabilität, Krieg und Terror gefangen und nun hat die Terrorgruppe „Boko Haram“ auch in Nigeria ein Kalifat ausgerufen. Neben dem Irak und Libyen kommt mit Nigeria nun ein weiterer Ölstaat im Krisen- und/oder Kriegszustand hinzu. Der Rohölpreis wird möglicherweise nicht mehr sehr lange in seiner Abwärtsphase verbleiben.

US-Immobiliendaten, ifo-Index und europäische Arbeitsmarktdaten bewegen

In der neuen Handelswoche werden eine Reihe wichtiger US-Immobilienmarktdaten ausgewiesen. Der FHFA-Hauspreisindex, die Neubauverkäufe, der Case-Shiller-Hauspreisindex und weitere Daten (Einkaufsmanagerindizes und Verbrauchervertrauen) werden Indikationen für die weitere Ausrichtung der Notenbankpolitik von Janet Yellen und ihren Kollegen liefern. Den Reden und Verlautbarungen zufolge, die man auf dem Symposium in Jackson Hole zu hören bekam, hat sich die Chefnotenbankerin bewusst unklar ausgedrückt. Zum Wochenschluss haben sich die US-Märkte auch aus diesem Grund nicht mehr im grünen Bereich halten können. Ferner werden der ifo-Index für Deutschland sowie die Arbeitsmarktdaten für Deutschland, Frankreich und die Eurozone erwartet.

Volkswirtschaftliche Daten und Unternehmensnachrichten

In der neuen Börsenwoche erwarten die Händler am Montag um 09:00 Uhr die spanischen Erzeugerpreise für den Juli. Ein Highlight des Handelstages ist der ifo-Geschäftsklimaindex für den Monat August. Geschäftsklima, Geschäftslage und Geschäftserwartungen könnten im August im Vergleich zur Erhebung im Vormonat durchwegs schlechter ausfallen. Aus den USA erwarten die Händler zu 14:30 Uhr den Chicago Fed National Activity Index für den Juli und den Markit-Einkaufsmanagerindex Composite für den August. Um 15:45 Uhr wird der Markit-Einkaufsmanagerindex des Dienstleistungssektors für August publiziert. Um 16:00 Uhr sind die US-Neubauverkäufe im Juli zu bewerten und um 16:30 Uhr wird noch der Dallas Fed Index des verarbeitenden Gewerbes für den August veröffentlicht. Nur wenige Unternehmen berichten am Montag von ihren aktuellen Ergebnissen, darunter Sinopec (CN). In Großbritannien ist Banking Holiday und die LSE (London Stock Exchange) bleibt geschlossen (nur Schottland nimmt offiziell am Handel teil).

Der Dienstag beginnt in der asiatisch-pazifischen Handelszeit mit dem neuseeländischen Handelsbilanzsaldo für den Juli um 00:45 Uhr und setzt sich mit den japanischen Dienstleistungspreisen für den Juli fort. Um 04:00 Uhr gibt das Conference Board seinen Index der Frühindikatoren für den Juli aus. Der Datenstrom setzt sich erst wieder um 10:30 Uhr in der europäischen Session mit britischen Daten zu den Hypothekengenehmigungen im Juli fort. Um 13:45 Uhr treffen mit den Ladenkettenumsätzen die ersten US-Daten ein. Um 14:30 Uhr folgen die US-Auftragseingänge langlebiger Wirtschaftsgüter für den Juli parallel mit den kanadischen Unternehmensgewinnen für das zweite Quartal. Um 15:00 Uhr werden der Case-Shiller-Hauspreisindex für den Juni, der FHFA-Hauspreisindex für den Juni und die Redbook-Einzelhandelsumsätze veröffentlicht. Weiter geht es um 16:00 Uhr mit der Ausgabe des Richmond Manufacturing Index für den August und als Highlight des Handelstages dem US-Verbrauchervertrauen vom Conference Board für den August. Rund 30 Unternehmen berichten von ihren Quartalszahlen, dazu zählen Smith & Wesson (USA), Best Buy (USA), Accor (F), Air China (CN), Antofagasta (GB), Bank of Montreal (CDN) und Bank of Nova Scotia (CDN).

Am Mittwoch werden um 00:45 Uhr die neuseeländischen Nahrungsmittelpreise für den Juli und um 03:30 Uhr die australischen Bauproduktionsdaten für das zweite Quartal publiziert. Weiter geht es in der europäischen Handelszeit um 08.00 Uhr mit dem UBS-Konsumindikator für die Schweiz im Juli, dem GfK-Konsumklima für Deutschland im September und den deutschen Importpreisen für den Juli. Um 08:45 Uhr setzt sich der Handelstag mit dem französischen Insee-Unternehmensvertrauen für den August fort. Das italienische Verbrauchervertrauen für den August wird um 10:00 Uhr veröffentlicht und um 13:00 Uhr folgen die MBA-Hypothekenanträge aus den USA. Rohstoffhändler mit Engagements in Energiewerten achten um 16:30 Uhr auf die wöchentlichen US-Lagerbestandsdaten für Rohöl und weitere Destillate. Um 18:00 Uhr folgt noch die französische Arbeitslosenzahl für den Juli. Nochmals berichten rund 30 Unternehmen von ihren aktuellen Ergebnissen, darunter CTS Eventim (D), Tiffany (USA), China Life (CN), De Longhi (I) und GK Software (D).

Am Donnerstag stehen direkt um 00:00 Uhr die australischen Neubauverkäufe für den Juli zur Bewertung an. Weiter geht es in Australien um 03:30 Uhr mit dem Investitionsgrad des Privatsektors im zweiten Quartal parallel zu den chinesischen Industrieprofiten im Juli. Um 3:35 Uhr folgt der Nomura-JMMA-Einkaufsmanagerindex des verarbeitenden Gewerbes im August für Japan. Die europäische Session nimmt mit dem britischen Hauspreisindex für den August und der deutschen Erwerbstätigenzahl ihren Anfang. Um 09:00 Uhr werden die spanischen Verbraucherpreise für den August und zeitgleich das spanische BIP für das zweite Quartal publiziert. Es folgt die Erwerbstätigenzahl aus der Schweiz für das zweite Quartal um 09:15 Uhr und um 09:55 Uhr wird die deutsche Arbeitslosenzahl mit der Arbeitslosenquote für den August veröffentlicht (es ist mit einer Quote von 6,6 bis 6,7 Prozent zu rechnen). Weitere Daten kommen um 10:00 Uhr mit den italienischen Einzelhandelsumsätzen für den Juni, dem italienischen Unternehmensvertrauen für den August, der Geldmenge M3 für den Juli aus der Eurozone und den Krediten an den privaten Sektor im Juli in der Eurozone. Um 11:00 Uhr wird das Dienstleister-, Verbraucher- und Industrievertrauen für die Eurozone (alle für August) veröffentlicht, außerdem der Konjunkturklima-Indikator für den August und die Wirtschaftsstimmung für den August in der Eurozone. Um 12:00 Uhr folgt der CBI-Index für den britischen Einzelhandelsumsatz im August und um 14:00 Uhr die deutschen Verbraucherpreise für den August. Um 14:30 Uhr stehen die Erstanträge und fortgesetzten Anträge auf Arbeitslosenhilfe aus den USA auf der Agenda der Händler. Zeitgleich werden das US-BIP für das zweite Quartal und der kanadische Leistungsbilanzsaldo für das zweite Quartal veröffentlicht. Um 16:00 Uhr folgen die schwebenden Hausverkäufe für den Juli. Am Abend laufen noch um 21:00 Uhr die US-Agrarpreise für den August, um 22:30 Uhr die Fed-Bilanz und zeitgleich Daten zur US-Geldmenge über die Ticker. Weit mehr als 60 Konzerne berichten von ihren aktuellen Quartalsergebnissen, darunter Abercrombie & Fitch (USA), Fielmann (D), Vivendi (F), Veolia (F), Quantas (AUS), Petro China (CN), ICBC (CN) und Alpha Bank (GR).

Der Freitag beginnt in der Nacht um 00:45 Uhr mit den neuseeländischen Baugenehmigungen für den Juli und dem GfK-Verbrauchervertrauen August für Großbritannien um 01:05 Uhr. Aus Japan werden um 01:30 Uhr Arbeitsmarktdaten für den Juli erwartet (unter anderem die Arbeitslosenquote), zeitgleich treffen noch die japanischen Haushaltsausgaben und Verbraucherpreise für den Juli ein. Um 01:50 Uhr folgen der japanische Einzelhandelsumsatz und die Industrieproduktion (beide Daten für Juli). Die RBNZ (Reserve Bank of New Zealand) publiziert um 03:00 Uhr das Geschäftsklima für den August und um 03:30 Uhr wird die Kreditvergabe an den privaten Sektor in Australien im Juli veröffentlicht. Die japanischen Baubeginne für den Juli um 07:00 Uhr runden die asiatisch-pazifische Session ab. Aus Deutschland werden um 08:00 Uhr der Einzelhandelsumsatz für den Juli und der Großhandelsumsatz für das zweite Quartal erwartet. Die französischen Erzeugerpreise für den Juli werden um 08:45 Uhr publiziert und das KOF-Konjunkturbarometer für die Schweiz im August wird um 09:00 Uhr ausgegeben. Um 10:00 Uhr ist die italienische Arbeitslosenquote für den Juli zu bewerten, die zeitgleich mit dem italienischen BIP für das zweite Quartal ausgewiesen wird. Die britischen Unternehmensinvestitionen im zweiten Quartal werden um 10:30 Uhr veröffentlicht. Die Verbraucherpreise für die Eurozone im August und die Arbeitslosenquote für die Eurozone im Juli stehen als Highlights um 11:00 Uhr auf der Agenda der Händler. Die wöchentlichen LTRO-Rückzahlungen an die EZB folgen um 12:00 Uhr. Aus den USA werden um 14:30 Uhr die persönlichen Einkommen für den Juli und die Konsumausgaben für den Juli erwartet. Zeitgleich werden die kanadischen Rohstoff- und Erzeugerpreise für den Juli, das monatliche kanadische BIP für den Juni und die US-PCE-Kernrate für den Juli publiziert. Um 15:45 Uhr folgt der Chicago-Einkaufsmanagerindex für den August und um 15:55 Uhr das Konsumklima der University of Michigan für den August. Am späten Abend kurz vor dem US-Handelsschluss wird um 21:30 Uhr noch der COT-Report der CFTC ausgewiesen. Rund 50 Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter Tiscali (I), Piraeus Bank (GR), Hermès (F), China Construction Bank (CN), Biofrontera (D) und ACS (E).

Fielmann – Investoren behalten den Überblick

Fielmann (Börsenkürzel FIE / ISIN: DE0005772206) mit Sitz in Hamburg gilt als Schwergewicht in der deutschen Optikerbranche. Der Name Fielmann steht damit in Deutschland für mehr als nur einen Brillenhersteller. Der Slogan „Brille – Fielmann“, der wohl nahezu jedem Bundesbürger geläufig ist, spricht Bände über den Bekanntheitsgrad des Hauses Fielmann und von dessen Produkten sowie über die Marke Fielmann als solche. Fielmann bietet die sogenannte „Brillenmode“ zu einem fairen Preis-Leistungs-Verhältnis. Eigenen Angaben zufolge ist man Marktführer in Deutschland (in Deutschland stammt jede zweite Brille von Fielmann!) und einer der größten Augenoptiker Europas. Fielmann agiert als Brillenhersteller, Augenoptiker und als Agent. Das macht das Unternehmen zum Universaldienstleister rund um die Brille (auch Kontaktlinsen werden angeboten). Im Jahr 2013 gab der Konzern 7,3 Mio. Brillen an seine Kunden aus, im Vorjahr waren es 7,1 Mio. Brillen.

Die Geschichte von Fielmann fing 1972 mit der Eröffnung des ersten augenoptischen Fachgeschäfts durch Günther Fielmann in Cuxhaven an. Heute gibt es 680 Niederlassungen, davon 34 in Österreich und 34 in der Schweiz (der Rest befindet sich in Deutschland). Der Planung von Fielmann zufolge will man je 100.000 Einwohner eine Niederlassung betreiben. Demnach fehlen Fielmann noch etwa 100 Niederlassungen. Ob im Bereich Ausbildung, Weiterbildung, Engagement für Mitarbeiter – Fielmann steht überall oben auf den Listen, wenn es um Preise oder Auszeichnungen von Kammern geht. Das macht sich nachhaltig bei den Mitarbeitern bezahlt. Sie identifizieren sich mit ihrem Arbeitgeber und investieren auch selbst in das Unternehmen – auch durch direkte Beteiligung mit Aktien.

Die Fielmann AG ist 1994 an die Börse gegangen. Heute ist das Unternehmen Mitglied im MDAX. Am 28.08.2014 legt das Unternehmen seinen Bericht für das zweite Quartal (April bis Juni) vor, einen Tag später folgt eine Analystenkonferenz. Aktien von Fielmann befinden sich nur zu 23,35 Prozent im Streubesitz. 71,65 Prozent werden durch die Familie Fielmann mittels ihrer Familienstiftung KORVA SE kontrolliert. Vorstandsvorsitzender ist Günther Fielmann, der Gründer des Unternehmens. Die aktuellen Analysen zur Aktie der Fielmann AG stammen von Berenberg, Kepler Cheuvreux, Commerzbank, Equinet, Hauck & Aufhäuser, NordLB, Deutsche Bank, Bankhaus Lampe, DZ Bank und von Warburg Research. Die Kurszielbandbreite reicht von 110,00 Euro (Kepler Cheuvreux am 03.06.2014) bis 76,00 Euro (Hauck & Aufhäuser am 04.07.2014). Der Kurszieldurchschnitt liegt bei 96,00 Euro. Den Aktiensplit vom 22.08.2014 mit einem Verhältnis von 1:2 einbezogen, entspricht dies nunmehr einem Kurs von 48,00 Euro. Die Aktie von Fielmann ging am Freitag bei 49,045 Euro aus dem Xetra-Handel. Rein von der Analystenseite wird der Aktie derzeit somit nicht mehr sehr viel zugetraut.

Ein Blick in die Jahresbilanz 2013 verrät, dass Fielmann gemäß Gewinn- und Verlustrechnung (GuV) 2013 1,2 Mrd. Euro an Umsatz erwirtschaftet hat. Das Ergebnis der gewerblichen Geschäftstätigkeit lag bei 199,1 Mio. Euro, der Jahresüberschuss bei 138,0 Mio. Euro. Vergleicht man diese Zahlen mit den Daten aus den Vorjahren, so sind sowohl beim Umsatz als auch beim Jahresüberschuss nur stetiges Wachstum und nachhaltiger Erfolg abzulesen. Die Dividende für 2013 lag bei 2,90 Euro (auch hier ging es seit 2009 stets aufwärts), das Netto-Ergebnis je Aktie lag bei 3,29 Euro. Auch bei den Mitarbeiterzahlen geht es stetig voran. 2013 stehen 16.158 Mitarbeiter auf den Gehaltslisten. Die Konzernbilanz (bilanziert wird jeweils zum 31.12. gemäß IFRS) weist für 2013 136,5 Mio. Euro an liquiden Mitteln aus, 472,5 Mio. Euro an wirtschaftlichem Eigenkapital, 54,6 Mio. an gezeichnetem Kapital, Verbindlichkeiten in Höhe von 142 Mio. Euro, 584.000 Euro an Verbindlichkeiten gegenüber Kreditinstituten, was alles in allem einer Bilanzsumme in Höhe von 799,4 Mio. Euro entspricht. Die klassische Frage nun: Sind dem zukünftigen Geschäftswachstum nun Grenzen gesetzt, ist also der Markt für Fielmann eventuell als gesättigt zu bezeichnen? Die Bilanzprognosen sprechen da eine andere Sprache. Für 2014 wird ein Umsatz von 1,23 Mrd. Euro erwartet, für 2015 sogar 1,30 Mrd. Euro. Das EBIT soll 2014 auf 219,65 Mio. Euro steigen, 2015 soll es bereits bei 234,0 Mio. Euro liegen. Der Gewinn je Aktie könnte demnach 2014 auf 3,642 Euro je Stück anwachsen und 2015 sogar bei 3,9109 Euro je Anteilsschein liegen. Die Dividende könnte demgemäß ebenfalls anziehen und sich für 2014 bei 3,195 Euro und 2015 bei 3,50 Euro einpendeln. Der Nettogeldbestand von Fielmann könnte auf diese Weise weiter steigen. 2014 könnte er bei 309,90 Mio. Euro und 2015 bei 325,54 Mio. Euro stehen. Aufgrund dieser Prognosen sieht es für Fielmann gar nicht so schlecht aus. Doch wie sich der Aktienmarkt verhält, wird man mit der Veröffentlichung des Quartalsberichts am Donnerstag sehen. Enttäuscht Fielmann hier, wird die Aktie direkt abgestraft. Kassiert man die Prognosen und gibt einen verhaltenen Ausblick auf die nächsten Quartale, wird die Aktie stärker abverkauft werden. Derzeit bewertet man das Unternehmen am Markt mit einer Marktkapitalisierung von 4,12 Mrd. Euro.

Unser charttechnischer Ausblick – Märkte zwischen Allzeithochs und sanften Erholungen

DAX-Future (Kontrakt 09-14)

Auch in den vergangenen Tagen konnte sich der DAX-Future weiter erholen und die Vorsicht auf der Short-Seite hat sich mehr als bezahlt gemacht. Bis etwa zur Marke von 9.400 Punkten hat sich der Markt hinaufgearbeitet, was am Ende auch zu einem Schlusskurs in diesem Bereich führte. Zwischen dem Tief der vorherigen Abwärtsbewegung und den aktuellen Hochs liegen somit um die 500 Punkte, rund 50 Prozent Erholung zum vorherigen Rückgang, der von der 10.000er-Marke ausging. An dem aktuellen Kursbereich 9.400/9.500 stehen jetzt zahlreiche Widerstände an, welche eine weitere Long-Entwicklung zumindest kurzfristig stoppen sollten. Die Trading-Idee, an kommenden Widerständen vorsichtig zu shorten, könnte somit nochmals aufgegriffen werden. Long-Trades sollten weiterhin kaum eine Rolle spielen, da gerade der übergeordnete Trend noch sauber abwärts zeigt. Der Kursbereich 9.150/9.100 könnte als ein realistisches Ziel angenommen werden.

{kind=link}

EUR.USD

Der EUR.USD war der Gewinner der Woche und punktete mit einer weiteren sauberen Bewegung in die angepeilte Short-Richtung. Vom Wochenhoch 1,3400 ging es, nur mit leichten Erholungen, bis hinunter zur Marke 1,3220. Fast täglich konnten somit gesunde Gewinne eingefahren werden, was der allgemeinen Performancekurve ein weiteres Plus bescherte. Der Schlusskurs am Freitag lag ebenfalls sehr tief im Bereich um 1,3240. Weiterhin bleibt der EUR.USD klar auf der Short-Seite, was Short-Trades auch in den kommenden Tagen interessant macht. Kurse über dem Widerstand 1,3350 beziehungsweise über der eingezeichneten Trendlinie sollten jedoch zu einer Trading-Pause führen, da die Long-Seite aus aktueller Sicht weiterhin keinen nennenswerten Vorteil aufweist.

{kind=link}

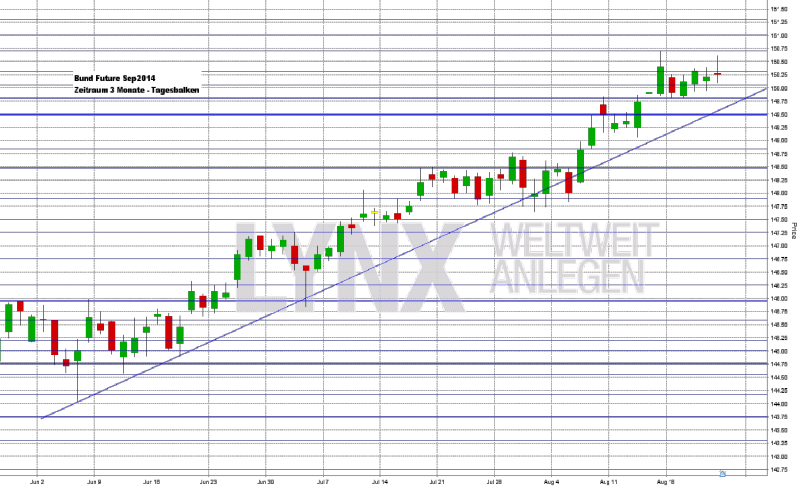

Bund-Future (Kontrakt 09-14)

Trotz des Ausbleibens neuer Hochkurse glänzte der Bund-Future auch in den letzten fünf Handelstagen von seiner Long-Seite. Käufe an den Unterstützungen konnten fast täglich mit positiven Ergebnissen abgeschlossen werden. Zum Freitag wurde dann nur knapp ein neues Hoch verpasst und der Markt schloss an der Unterstützung 150,30. Für das weitere Voranschreiten auf der Long-Seite sind aus aktueller Sicht jetzt weiterhin die eingezeichnete Trendlinie und die Unterstützung 149,50 interessant. Kurse darüber sind von der Long-Seite aus zu betrachten, was zu Käufen an den Unterstützungen führen kann. Short-Trades sind weiterhin nicht interessant. Lediglich ein stark aufkommendes Momentum mit Kursen unter 149,50 könnte zu Gedanken auf der Abwärtsseite führen.

{kind=link}

S&P-Future (Kontrakt 09-14)

Unbeeindruckt von anderen Märkten schoss der S&P-Future auf neue Allzeithochs und übertraf das angepeilte Wochenziel von 1.975 Zählern. Der Bereich um die Marke von 1.990 Punkten markiert das Allzeithoch und auch der Freitagsschlusskurs lag am Ende nur knapp unter diesem historischen Wert. Die anvisierte Long-Seite konnte somit fast ideal umgesetzt werden – leider etwas gebremst durch das im Nachhinein recht defensiv angenommene Wochenkursziel. Nach nur rund vier Wochen rückt die Marke von 2.000 Zählern erneut in den Fokus des Geschehens und kann definitiv als realistisches Ziel eingestuft werden. Ideal wäre ein vorheriger Rücksetzer, eventuell an die Marke von 1.975 Punkten, um einen günstigen Einstieg zu finden. Vorsicht ist jedoch geboten, falls die 2.000-Punkte-Marke erreicht werden sollte. Etwas größere Sprünge nach oben wie nach unten könnten auftreten, was eine erhöhte Vorsicht für Handlungen bedeuten sollte.

{kind=link}

Aktie: Fielmann AG (EUR)

Um mehr als 100 Prozent ist die Aktie von Fielmann in den vergangenen fünf Jahren gestiegen, was zwischenzeitlichen sogar zu einem prozentualen Hoch von rund 140 Prozent führte. Von gut 22,00 Euro ging es hinauf auf über 54,00 Euro. Gerade im aktuellen Jahr 2014 stieg die Volatilität zu den Vorjahren nochmals etwas an, was sich jedoch auch auf der Short-Seite etwas widerspiegelt. In den letzten Wochen ging es vom Hoch bei gut 54,00 Euro etwas abwärts und ein aktuelles Zwischentief hat sich im Bereich um die Marke von 44,50 Euro gebildet. Für die Long-Richtung stellt diese Konsolidierung aus charttechnischer Sicht jedoch noch keine nennenswerte Gefahr dar. In den kommenden Wochen und Monaten sollte der Wert aus zwei Blickwinkeln betrachtet werden – mittelfristig und langfristig. Mittelfristig sollte, bedingt durch den jüngsten Move nach unten, etwas vorsichtiger agiert werden. Erst ein erneutes nachhaltiges Überschreiten der Marke von 50,00 Euro würde dieses Bild wieder etwas klarer für die Long-Richtung entscheiden. Ein Rutsch unter die Unterstützung von 45,00 Euro bedarf einer neuen Analyse, gegebenenfalls dann mit Fokus auf der Short-Seite. Langfristig bieten die aktuellen Kurse gute Einstiegschancen, wobei auch aus dieser Sicht ein Rutsch unter die Marke von 45,00 Euro das Bild sehr unsauber erscheinen lässt, da dann der charttechnische Vorteil auf der Long-Seite schwindet. Aus aktueller Sicht sind Short-Trades eher weniger interessant.

{kind=link}

Webinare:

25.08.2014 um 15:00 Uhr Live Trading an den US Börsen

26.08.2014 um 19:00 Uhr Vorstellung der Handelsplattform

27.08.2014 um 18:30 Uhr Der Handel mit „Indikatoren“ – Fluch oder Segen, Lösung oder die ewige Suche nach Erfolg? (Teil 5)

01.09.2014 um 19:30 Uhr Live Trading an den US Börsen

02.09.2014 um 19:00 Uhr Vorstellung der Handelsplattform

Kontakt:

E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)

Sprechzeiten: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}