Den Wochenausblick jetzt online lesen unter: http://www.lynxbroker.de/lynx-wochenausblick/

In der ersten vollständigen Handelswoche des neuen Jahres stehen eine Reihe von Einkaufsmanagerindizes des Dienstleistungsgewerbes im volkswirtschaftlichen Datenkalender, allen voran aber ziehen die US-Arbeitsmarktdaten am Freitag das Interesse auf sich. Auch das Thema Wahlen in Griechenland und die politische Entwicklung in Athen können die Märkte bewegen. Als Aktie der Woche wird JP Morgan genauer betrachtet.

Unser Ausblick auf die Fundamentaldaten

DAX startet mit rotem Vorzeichen ins Jahr 2015 – Märkten steht neue griechische Tragödie bevor

Der erste Handelstag des Jahres brachte dem deutschen Leitindex DAX ein Minus von 0,42 Prozent ein. Der Schlussstand des Xetra-Handels lag bei 9.764,73 Punkten. Der XDAX schloss um 22:15 Uhr mit 9.756,17 Punkten noch etwas schwächer. Auf Wochensicht verlor der DAX 1,59 Prozent, im Gesamtjahr 2014 erzielte er insgesamt ein mageres Plus von 2,65 Prozent. Beim Dow Jones betrug die Performance auf Wochensicht -1,22 Prozent, der Leitindex der Wall Street schloss mit 17.832,99 Punkten. Der NASDAQ 100 ging mit 4.230,237 Punkten und einem Wochenminus von 1,94 Prozent ins Wochenende. Der breiter gefasste S&P 500 beendete die Woche ebenfalls mit einem Minus von 1,46 Prozent und schloss mit 2.058,20 Punkten. Rohöl der Nordseesorte Brent fiel auf Wochenbasis weiter und kostete zum Wochenschluss nur noch 56,42 US-Dollar je Fass im Februar-Kontrakt. Auch der Preis für die Feinunze Gold fiel zurück und notierte zum Wochenschluss bei 1.188,39 US-Dollar. Die europäische Gemeinschaftswährung Euro beendete die Woche mit einem dramatisch schwachen Kurs von 1,2002 US-Dollar. Der Euro-Bund-Future (März-Kontrakt) zog die Handelswoche über an der EUREX auf 156,49 Zähler an und erreichte bei 156,55 zwischenzeitlich ein neues Rekordhoch. Die zehnjährige Bundesanleihe rentiert mit rund 0,50 Prozent auf einem neuen Renditetief. Die deutsche Finanzagentur stockt am 07.01. eine Bundesschatzanweisung mit Fälligkeit zum 16.12.2016 um 5 Mrd. Euro auf.

Griechische Tragödie nimmt kein Ende

Merkels Haltung zu einem möglichen Euro-Austritt Griechenlands ändert sich, die der Bundesregierung (Koalitionsparteien) offenbar auch. Späte Einsicht oder nur politisches Kalkül kurz vor den Wahlen in Hamburg (Wahltermin 15.02.2015), etwa um der AfD den Wind aus den Segeln zu nehmen? Wie immer man die Kehrtwende der Bundesregierung zu diesem Thema auch interpretieren mag – der Euro gerät wieder in turbulente Zeiten und erneut kommt das Störfeuer aus Athen. Auch wenn die deutsche Politik, allen voran Merkel und Schäuble, der Auffassung ist, der Euro-Raum könne einen Austritt Griechenlands aus der Währungsunion verkraften, gibt es doch genug Bedenken bis hin zur reinen Marktpsychologie. Viele Griechen haben das Gefühl einer Einmischung von außen in die griechische Innenpolitik, ein Gefühl von Fremdsteuerung der griechischen Wähler, wodurch das Projekt „Euro“ in Verruf gerät. Kann am 25.01.2015 die Partei „Syriza“ die griechischen Parlamentswahlen für sich entscheiden, so droht Griechenland der Geldhahn abgedreht zu werden. Griechenland hängt seit 2010 am Tropf der Troika aus EU, EZB und dem IWF. Deren zwei Rettungsprogramme in Höhe von 240 Mrd. Euro inklusive Schuldenschnitt halten das Land in der Spur. Es ist nicht ersichtlich, wie Griechenland auf absehbare Zeit dieser Situation entfliehen will. Die Tragöde scheint vorprogrammiert, der Euro wird an den Kapitalmärkten möglicherweise ein weiteres Mal zum Spielball und auch die Aktienmärkte werden die neu geschürte Unsicherheit erst einmal bewerten müssen, solange es keine klaren Worte und Ergebnisse gibt.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Die erste vollständige Börsenwoche des Jahres liefert kurz nach der europäischen Markteröffnung am Montag um 09:00 Uhr die spanischen Arbeitslosenzahlen für den Dezember und um 09:30 Uhr den SVMW-Einkaufsmanagerindex des verarbeitenden Gewerbes für den Monat Dezember aus der Schweiz. Um 10:30 Uhr werden der Einkaufsmanagerindex des britischen Bausektors im Dezember sowie der sentix-Konjunkturindex für den Januar publiziert. Um 14:00 Uhr treffen die deutschen Verbraucherpreise für den Januar ein. Um 15:45 Uhr wird der ISM New York Index für den Dezember veröffentlicht.

Der Dienstag beginnt in der asiatisch-pazifischen Handelszeit um 00:50 Uhr mit der japanischen Geldbasis für den Monat Dezember und setzt sich um 01:30 Uhr mit dem australischen Handelsbilanzsaldo für den November fort. Im weiteren Verlauf der Nacht wird der chinesische HSBC-Einkaufsmanagerindex Dezember für den Dienstleistungssektor veröffentlicht. Die europäische Session beginnt um 08:45 Uhr mit dem französischen Verbrauchervertrauen Januar. Eine Reihe von Einkaufsmanagerindizes des Dienstleistungssektors für den Dezember werden ausgegeben. Den Anfang macht Spanien um 09:15 Uhr, es folgen Italien um 09:45 Uhr, Frankreich um 09:50 Uhr, Deutschland um 09:55 Uhr, die Eurozone um 10:00 Uhr (zusätzlich auch der Einkaufsmanagerindex Composite für die Eurozone) und schließlich Großbritannien um 10:30 Uhr. Die ersten Daten des Nachmittags sind die US-Ladenkettenumsätze um 13:45 Uhr, die kanadischen Erzeuger- und Rohstoffpreise für den Dezember um 14:30 Uhr und die Redbook-Einzelhandelsumsätze um 14:55 Uhr. Um 15:45 Uhr wird der Markit-Einkaufsmanagerindex des Dienstleistungssektors für den Dezember veröffentlicht. Um 16:00 Uhr werden zeitgleich der US-Auftragseingang der Industrie im November, der ISM-Einkaufsmanagerindex des Dienstleistungssektors im Dezember sowie das IBD/TIPP-Verbrauchervertrauen für den Januar publiziert. Am späten Abend werden um 22:30 Uhr die API-Rohöllagerbestände veröffentlicht und um 23:30 Uhr liefert AIG den australischen Dienstleistungssektorindex für den Dezember. Auf der Berichtsseite bleibt der Datenkalender bis auf wenige Quartalsberichte kleinerer Unternehmen nahezu leer.

Der Mittwoch beginnt mit den neuseeländischen Rohstoffpreisen für den Dezember um 01:00 Uhr und den britischen BRC-Einzelhandelspreisen für den Dezember um 01:01 Uhr. Um 08:00 Uhr wird der deutsche Einzelhandelsumsatz für den November ausgewiesen und um 09:00 Uhr die Devisenreserven der Schweiz im Dezember. Zur gleichen Zeit laufen die britischen Halifax-Hauspreise für den Dezember über die Ticker. Um 09:55 Uhr erwarten die Händler die deutschen Arbeitsmarktdaten mit der Arbeitslosenzahl und der Arbeitslosenquote für den Dezember. Die italienische Arbeitslosenquote für den November (mehr als doppelt so hoch wie die deutsche) und die italienische Industrieproduktion im November werden um 10:00 Uhr veröffentlicht. Die italienischen Verbraucherpreise für den Dezember folgen um 11:00 Uhr. Ebenso um 11:00 Uhr werden die November-Arbeitslosenquote und die Dezember-Verbraucherpreise der Eurozone ausgewiesen (möglicherweise ist hier bereits die Deflation offiziell in Zahlen abzulesen). Die ersten Daten aus den USA sind die MBA-Hypothekenanträge um 13:00 Uhr, gefolgt von den ADP-Beschäftigtenzahlen ex Agrar für den Dezember um 14:15 Uhr, dem kanadischen und dem US-Handelsbilanzsaldo für den November um 14:30 Uhr, der US-Produktivität ex Agrar sowie den US-Lohnstückkosten (beide Daten für das dritte Quartal) ebenfalls um 14:30 Uhr. Der kanadische Ivey-Einkaufsmanagerindex für den Dezember folgt um 16:00 Uhr. Um 16:30 Uhr achten Rohölhändler noch auf die Bekanntgabe der aktuellen Rohöllagerbestände. Um 20:00 Uhr wird das FOMC-Sitzungsprotokoll der Fed veröffentlicht. Rund fünf Unternehmen berichten von ihren aktuellen Ergebnissen, darunter Monsanto (USA).

Der Donnerstag bringt zunächst die australischen Baugenehmigungen für den November um 01:30 Uhr. Um 08:00 Uhr läuft der deutsche Auftragseingang der Industrie für den November über die Ticker. Um 11:00 Uhr werden mit der Wirtschaftsstimmung, dem Konjunkturklima-Indikator, dem Verbraucher-, Industrie- und Dienstleistervertrauen (alle Daten für Dezember) sowie dem Einzelhandelsumsatz und den Erzeugerpreisen (Daten für November) eine Reihe von Daten aus der Eurozone ausgewiesen. Der Leitzinsentscheid der Bank of England sowie das geldpolitische Statement von Notenbankchef Carney und seinen Kollegen, die das Volumen des Anleihekaufprogramms (APT) wohl bei 375 Mrd. GBP belassen werden, erreichen die Märkte um 13:00 Uhr. Die ersten US-Daten des Tages, die Challenger-Stellenstreichungen für den Dezember, sind zugleich Vorboten für die US-Arbeitsmarktdaten am Freitag. Sie werden um 13:30 Uhr veröffentlicht. Um 14:30 Uhr werden die Erstanträge und die fortgesetzten Anträge auf Arbeitslosenhilfe aus den USA erwartet. Der kanadische NHPI-Hauspreisindex für den November wird ebenfalls um 14:30 Uhr publiziert. Um 21:00 Uhr werden die US-Verbraucherkredite für den November, um 22:00 Uhr der REINZ-Hauspreisindex für Neuseeland im Dezember, um 22:45 Uhr die neuseeländischen Baugenehmigungen für den Dezember und um 23:30 Uhr der australische AIG-Bausektorindex für den Dezember veröffentlicht. Rund zehn Konzerne berichten von ihren aktuellen Zahlen, darunter die US-Unternehmen Bed Bath & Beyond, Constellation Brands und Family Dollar Stores.

Am Freitag achten die Händler um 01:30 Uhr auf die Bekanntgabe des australischen Einzelhandelsumsatzes für den November und um 02:30 Uhr auf die chinesischen Verbraucher- und Erzeugerpreise für den Dezember. Ferner stehen um 06:00 Uhr der japanische Index der Frühindikatoren und der Coincident Index für den November sowie um 07:45 Uhr die Arbeitslosenstatistik mit der Dezember-Arbeitslosenquote der Schweiz auf der Agenda. Um 08:00 Uhr werden der deutsche Handelsbilanzsaldo für den November, die Exporte für den November und die Erzeugung im produzierenden Gewerbe im November publiziert. Der französische Handelsbilanzsaldo und die Industrieproduktion (beide November) folgen um 08:45 Uhr. Die Schweizer Verbraucherpreise für den Dezember werden um 09:15 Uhr veröffentlicht. Die britischen Daten zum Handelsbilanzsaldo, zur Industrieproduktion, zur Bauproduktion und zur Erzeugung des produzierenden Gewerbes (alle Daten für November) werden um 10:30 Uhr bekannt gegeben. Die wöchentlichen LTRO-Rückzahlungen an die EZB erscheinen wie gewohnt um 12:00 Uhr auf den Handelsschirmen. Die kanadischen Baubeginne im Dezember werden zu 14:15 Uhr erwartet. Ein Höhepunkt der Handelswoche sind einmal mehr die US-Arbeitsmarktdaten für den Dezember (NFP – non-farm payrolls). Die US-Arbeitslosenquote, die neugeschaffenen Stellen und die durchschnittlichen Löhne werden die Märkte bewegen. Zeitgleich laufen die kanadischen Arbeitsmarktdaten für den Dezember inklusive der kanadischen Arbeitslosenquote und den kanadischen Baugenehmigungen über die Ticker. Um 16:00 Uhr werden die US-Lagerbestände des Großhandels für den November und die NIESR-BIP-Schätzung für Großbritannien im Dezember veröffentlicht. Kurz vor US-Marktschluss wird um 21:30 Uhr der COT-Bericht ausgegeben. Auf der Berichtsseite bleibt der Datenkalender leer.

JPMorgan – Platzhirsch aus Manhattan

JPMorgan Chase & Co. (Börsenkürzel: JPM [NYSE] / ISIN: US46625H1005) gilt als eines der ältesten Finanzinstitute in den Vereinigten Staaten. Man kann auf über 200 Jahre Firmengeschichte verweisen. Bereits im Jahre 1799 wurde ein erstes Vorgängerinstitut gegründet. Im Jahre 2000 verschmolzen JPMorgan und Chase, 2008 vollzog man die Einbindung von Bear Stearns, danach noch die von Washington Mutual. Heute ist die global führende Bank weltweit als Investmenthaus und Finanzdienstleister in einem tätig. Die Bank verwaltet eigenen Angaben zufolge Vermögen in Höhe von 2,4 Billionen US-Dollar. Zum Vergleich: Die Bundesschuldenuhr weist derzeit eine deutsche Staatsverschuldung in Höhe von 2,047 Billionen Euro aus, was beim derzeitigen Wechselkursverhältnis in etwa 2,45 Billionen US-Dollar entspricht.

Die Bank ist in mehr als 60 Ländern aktiv. Hauptsitz ist New York, die Zentrale liegt an der Park Avenue. Die Klienten sind Privatleute, Kleinunternehmer, Großkonzerne und Regierungen. Dabei zählen Dienstleistungen im Geschäftsbereich Investmentbanking, alle nur denkbaren Dienstleistungen im Finanzdienstleistungssektor, Transaktionsbanking, Asset-Management und Private Equity zu den gängigen Angeboten des Instituts. Die Aktie von JPMorgan ist Mitglied im amerikanischen Blue-Chip-Index Dow Jones Industrial Average. CEO der Bank ist seit Dezember 2005 Jamie Dimon.

Das Unternehmen hat gemäß der Gewinn- und Verlustrechnung (GuV) 2014 (bilanziert wird zum 31.12. gemäß US-GAAP in US-Dollar) einen Umsatz von 53,3 Mrd. US-Dollar erreicht. Das Ergebnis der gewerblichen Geschäftstätigkeit des Konzerns lag bei 25,9 Mrd. US-Dollar und führte zu einem Jahresüberschuss in Höhe von 16,6 Mrd. US-Dollar. Betrachtet man die Bilanzgeschichte, so stellt man seit Jahren ähnlich hohe Jahresüberschüsse fest – 2012: 19,9 Mrd. US-Dollar, 2011: 17,6 Mrd. US-Dollar und 2010: 15,8 Mrd. US-Dollar). Das Nettoergebnis je Aktie lag bei 3,5992 US-Dollar und die Dividende je Stammaktie betrug 1,2003 US-Dollar. Der Bilanz zufolge waren konzernweit 251.196 Mitarbeiter beschäftigt (seit mehreren Jahren bewegt sich die Zahl im Bereich von 240.000 bis 260.000 Mitarbeitern). Im Geschäftsjahr 2014 verfügte JPMorgan über 39,8 Mrd. US-Dollar an liquiden Mitteln. Das wirtschaftliche Eigenkapital betrug 211,2 Mrd. US-Dollar, das gezeichnete Kapital belief sich auf 4,1 Mrd. US-Dollar.

Die Aktie von JPMorgan ging am Freitag mit einem Kurs von 62,49 US-Dollar aus dem Handel an der NYSE. Auf Sicht der letzten 52 Wochen notierte die Aktie mit 52,97 US-Dollar im Tief und 63,49 US-Dollar im Hoch. Die Papiere von JPMorgan befinden sich zu 91,50 Prozent im Streubesitz, der Konzern hält eigene Anteile in Höhe von 8,50 Prozent. Die größten institutionellen Anleger (gemäß Meldungen vom 30.09.) sind Vanguard Group mit 5,23 Prozent, State Street mit 4,50 Prozent, FMR mit 3,50 Prozent, BlackRock mit 2,75 Prozent, Capital World Investors mit 2,57 Prozent und Wellington Management mit 1,91 Prozent (allein diese sechs größten Institute halten schon 20,46 Prozent der Aktien). Der Konzern wird derzeit an den Börsen mit einer Marktkapitalisierung von 256,52 Mrd. US-Dollar bewertet. Die Deutsche Bank mit einer Marktkapitalisierung von rund 35 Mrd. Euro wirkt verglichen damit wie ein Zwerg.

Noch ein paar weitere Zahlen und Daten zum Konzern und seiner Marktstärke:

Betrachtet man die einzelnen Geschäftsbereiche, so fällt die Stärke von JPMorgan besonders ins Auge. Im dritten Quartal 2014 erzielte man auf Jahressicht 2014 im „Consumer & Community Banking“ einen ROE von 18 Prozent, im „Mortgage Banking“ einen von 9 Prozent und im Bereich „Merchant Services & Auto“ 21 Prozent. JPMorgan hat eigenen Angaben zufolge mit nahezu der Hälfte der gesamten US-Haushalte eine Geschäftsbeziehung und ist besonders stolz auf den ersten Platz unter den großen US-Geschäftsbanken beim Thema Kundenzufriedenheit (das zweite Jahr in Folge). Im US-Heimatmarkt hat man landesweit das dichteste Netz von Geldautomaten und Filialen, man hat im Internet das am meisten besuchte Banking-Portal der USA, ist die Nummer 1 in Sachen Mobile-Banking-Funktionalität sowie im Bereich Kredit- und Debitzahlungen (Volumen) und viele weitere erste und zweite Plätze in anderen Bereichen ließen sich noch aufzählen. Man setzt auch im Bereich „Fintech“ bzw. „Banking 2.0“ oder auch „Banking 3.0“ mit vielen interaktiven Lösungen Maßstäbe. Ebenfalls wichtig für eine Großbank: Die Position Kreditverlustrisiko liegt weiterhin auf historischen Tiefstständen. JPMorgan plant weitere Einsparmaßnahmen, vor allem auch beim Personal. Schon 2014 wurden mehr als 10.000 Mitarbeiter abgebaut. Bis 2016 will der Konzern durch alle Einsparungsvorhaben 2 Mrd. US-Dollar weniger ausgeben. Auch im Bereich Bezahldienste will man die Entwicklungen in der neuen Bankenwelt nicht verschlafen und entwickelt Bezahlsysteme wie „ChaseNetsolutions“, „ChasePay“, „WalletStrategy“, „Chase QuickPay“ und weitere mehr. Ob man diese Bezahldienste nun im Bereich E-Commerce oder im rein bargeldlosen Zahlungsverkehr via Smartphone nutzt – in allen Geschäftsbereichen will man seine Marktposition verteidigen und/oder ausbauen.

Die Bilanzprognose für 2015 lässt ein weiteres Wachstum erwarten. Der Konzern könnte im Geschäftsjahr 2015 einen Umsatz in Höhe von 100,02 Mrd. US-Dollar erzielen. Das EBIT würde gemäß der Prognose für 2015 bei 38,98 Mrd. US-Dollar liegen. Der Gewinn je Aktie könnte demnach 2015 auf 5,9966 US-Dollar steigen. Entsprechend sollte die Dividende 2015 auf 1,72 US-Dollar anziehen. Das Nettovermögen je Aktie könnte 2015 bei 61,6963 US-Dollar liegen.

Die Analysten von SocGen gaben dem Bankentitel am 16.07.2014 das Rating „buy“ mit auf den Weg und setzten ihr Kursziel mit 68,00 US-Dollar an, die Deutsche Bank schätzte in einer Analyse vom 14.05.2014 mit dem Votum „buy“ das Kursziel auf 66,00 US-Dollar. Daneben haben sich Keefe Bruyette & Woods, Argus Research, UBS, Nomura, FBR Capital, Portales Partners, Rafferty Capital, MKM Partners, Jefferies und Citigroup das Wertpapier von JPMorgan genauer angesehen. Die Kursziele haben eine Bandbreite von 65,00 US-Dollar (z.B. Argus Research vom 15.10.2014 und Jefferies vom 12.05.2014) bis 70,00 US-Dollar (FBR Capital vom 21.07.2014). Das durchschnittliche Kursziel beträgt rund 67,10 US-Dollar. Die Insidertransaktionen von 2014 zeigen (wie auch der Aktienkurs) ein nicht zu verachtendes Bullenlager für die Aktie auf. In den letzten zwölf Monaten wurden 3.272.065 Aktien in 89 Transaktionen gekauft und 2.576.171 Aktien in 49 Transaktionen verkauft. Am 14.01.2015 legt der Konzern den neuesten Quartalsbericht und das Jahresergebnis vor. Am gleichen Tag berichten zudem auch andere große US-Finanzwerte wie American Express und Wells Fargo. Im Laufe der Handelswoche folgen weitere US-Großbanken wie Bank of America, Goldman Sachs und Citigroup. Die JPMorgan-Zahlen haben eine Lenkungsfunktion in der Finanzbranche und könnten über die Marktrichtung mitbestimmen.

Unser charttechnischer Ausblick – Euro im freien Fall

DAX-Future (Kontrakt 03-15)

Nur minimal konnte der DAX-Future noch ein Hoch in der aktuellen Aufwärtsbewegung erklimmen, bevor er etwas fiel. Zwischenzeitliche Long-Versuche waren beschränkt erfolgreich, da die erwartete Fortsetzung des Trends vorerst pausierte. Das Wochentief lag knapp unter der Marke von 9.700 Punkten, der Wochenschlusskurs im Bereich um 9.775 Punkte. Aus kurzfristiger Sicht sollte der Markt sich wieder über die Marke von 9.800 Punkten bewegen, bevor erneut Long-Gedanken in Erwägung gezogen werden könnten. Mittelfristig hat der Markt noch Puffer bis hin zur 9.600- beziehungsweise sogar bis hin zur 9.450-Punkte-Marke – ohne dass die Long-Richtung charttechnisch unterbrochen ist. Mit etwas Vorsicht sollte daher die Long-Richtung einen leichten Trendvorteil haben.

{kind=link}

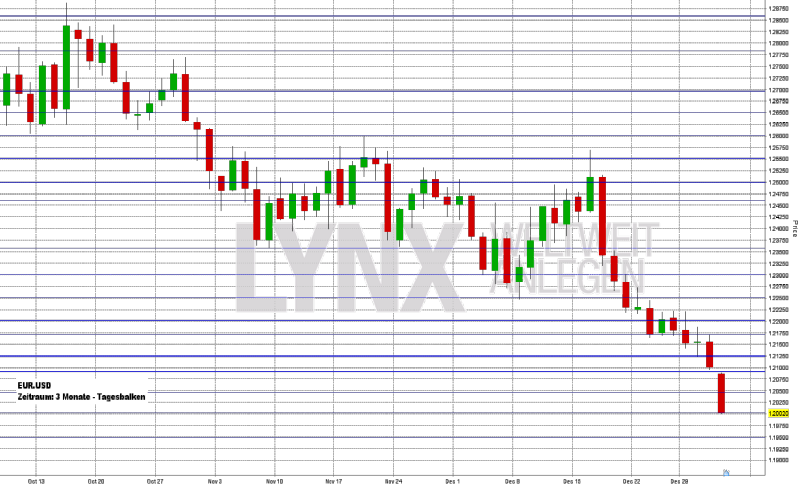

EUR.USD

Mit aufkommendem Momentum fiel der EUR.USD zu Beginn des neuen Jahres bis hin zu dem charttechnisch sehr wichtigen Widerstand bei 1,2000. Nennenswerte Long-Bewegungen waren in den vergangenen Handelstagen kaum auszumachen und die Zurückhaltung bei den Käufen hat sich bezahlt gemacht. Der Wochenschlusskurs lag knapp über 1,2000, was die schwache Woche nochmals bestätigte. Unter der Marke 1,2125 ist der Markt aus kurzfristiger Sicht weiterhin von der Short-Seite aus zu betrachten. Etwas längerfristiger wären sogar Kurse bis in Bereiche um 1,2250/1,2300 weiterhin vom Trendvorteil short. Interessant wird es, wie sich der Markt an der 1,20er-Marke verhält, eine Gegenreaktion ist nicht auszuschließen. Trendfolgende Strategien wie zum Beispiel das Shorten an Widerständen sind denkbar.

{kind=link}

Bund-Future (Kontrakt 03-15)

Wie das vergangene Jahr endete, so begann auch das neue: Der Markt kämpft sich von einem Hoch zum nächsten und sprang in den vergangenen drei Handelstagen regelrecht in die Höhe. Um die 140 Ticks wurden zurückgelegt und ein neues Allzeithoch knapp über der Marke von 156,50 Punkten wurde markiert. Der Schlusskurs lag knapp unter diesem Hoch. Kurse oberhalb des letzten Zwischenhochs im Bereich um 155,40 Punkte tendieren weiterhin long und Long-Einstiege könnten gesucht werden. Denkbare Szenarien sind der Kauf im Bereich von 156,00 oder 155,75 Zählern. Antizyklische Short-Trades sind nicht vorteilhaft.

{kind=link}

S&P-Future (Kontrakt 03-15)

Der S&P-Future musste nach seinen Allzeithochs einen leichten Rückgang verkraften und fiel bis zu seiner Unterstützung bei 2.037,50 Punkten zurück. Long-Ideen konnten kaum mit Gewinn verwirklicht werden. Der Wochenschlusskurs lag im Bereich von 2.045 Punkten, was einem Wochenminus von rund 40 Punkten entsprach. Durch das charttechnisch etwas unsaubere Bild lassen sich aus aktueller Sicht nur bedingt Handelsideen entwickeln. Nach einem erneuten Anstieg über 2.060 Punkte könnten gegebenenfalls erneut vorsichtige Trades auf der Long-Seite in Betracht gezogen werden. Ein erneut aufkommendes Short-Momentum wäre indes für die Short-Richtung interessant. Zurückhaltung sollte somit das Motto für den Jahresanfang sein.

{kind=link}

Aktie: JPMorgan Chase (USD)

Seit Mitte 2012 konnte sich die Aktie von JPMorgan Chase (Börsenkürzel: JPM [NYSE] / ISIN: US46625H1005) recht gut entwickeln und schaffte annähernd eine Verdopplung ihres Werts. Von rund 32,00 US-Dollar stieg sie auf knapp 64,00 US-Dollar. Bis auf kleine Ausnahmen war diese Entwicklung auch von der charttechnischen Seite aus sehr sauber und trendfolgende Strategien konnten recht gute Erfolge verzeichnen. Aktuell steht der Wert sehr nah am Hoch, der letzte Schlusskurs lag im Bereich 62,40 US-Dollar. Oberhalb der Unterstützung von 58,00 US-Dollar könnte dem Wert weiterhin der Long-Vorteil zugeschrieben werden. Verkäufe sind somit weniger interessant. Neue Hochs sind als realistisch einzustufen. Ein Unterschreiten der Marke von 58,00 US-Dollar wäre charttechnisch zwar noch kein Trendbruch, sollte jedoch zu einer neuen Analyse führen.

{kind=link}

Webinare:

05.01.2015 um 15:00 Uhr Live Trading der US-Börseneröffnung

06.01.2015 um 19:00 Uhr Vorstellung der Handelsplattform

12.01.2015 um 19:30 Uhr Live Trading an den US Börsen

13.01.2015 um 19:00 Uhr Vorstellung der Handelsplattform

Kontakt:

E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)

Kundensupport: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}