Den Wochenausblick jetzt online lesen unter: http://www.lynxbroker.de/lynx-wochenausblick/

In der neuen Handelswoche wird vor allem die US-Notenbank die zukünftigen Kurse an den Weltbörsen beeinflussen. Als Aktie der Woche wird SGL Carbon SE näher vorgestellt.

Unser Ausblick auf die Fundamentaldaten

DAX jagt von Rekord zu Rekord – US-Märkte knicken vor dem US-Zinsentscheid ein

Die Rekordmeldungen zum DAX blieben den Anlegern auch in der abgelaufenen Börsenwoche erhalten. Der deutsche Leitindex legte auf Wochensicht nochmals um satte 3,04 Prozent zu und der Xetra-Handel schloss mit 11.901,61 Punkten, nur knapp unter dem neuen Rekordhoch von 11.903,33 Punkten. Der X-DAX stand um 22:15 Uhr mit 11.941,16 Punkten nochmals höher. Der FDAX im März-Kontrakt notierte mit 11.978 Punkten auf einem neuem Rekordhoch und nur noch einen kleinen Schritt von der 12.000-Punkte-Marke entfernt. An der Wall Street legte der Dow Jones mit 17.749,31 Punkten und einem Wochenminus von 0,60 Prozent wieder den Rückwärtsgang ein und entfernte sich weiter von der 18.000-Punkte-Marke sowie dem Rekordhoch von 18.288,63 Punkten. Der NASDAQ 100 ging mit 4.314,90 Punkten und einem Wochenminus von 1,92 Prozent aus dem Handel und rückte ebenfalls weiter von seinem Rekordhoch bei 4.483,97 Punkten ab. Der breiter gefasste S&P 500 beendete die Handelswoche mit -0,86 Prozent ebenso im roten Bereich und schloss mit 2.053,40 Zählern – das Rekordhoch liegt hier bei 2.119,59 Punkten. Insgesamt schwächeln die US-Kernmärkte im Hinblick auf die in der neuen Börsenwoche anstehende Leitzinsentscheidung der Fed. Auch die europäische Gemeinschaftswährung gab stark ab, fiel auf neue Zwölfjahrestiefs und ging mit einem Schlussstand von 1,0496 US-Dollar aus der Handelswoche. Der Preis für eine Feinunze Gold betrug 1.158,48 US-Dollar, der für ein Fass Rohöl der Nordseesorte Brent im April-Kontrakt zum Handelsende 54,67 US-Dollar und der für ein Fass der Sorte WTI im April-Kontrakt 44,84 US-Dollar. Der Euro-Bund-Future notierte an der EUREX zum Schluss bei 157,92 Zählern und die Rendite für zehnjährige Bundesanleihen beläuft sich auf 0,26 Prozent (zum Vergleich notieren US-Zehnjahresläufer um rund 185 Basispunkte höher bei 2,11 Prozent). Deutsche Staatsanleihen haben (dank dem QE der EZB) bereits bis zu einer siebenjährigen Laufzeit Negativrenditen. In der neuen Handelswoche werden am Mittwoch Bundesanleihen mit einer Laufzeit bis zum 15.02.2025 emittiert. Das Emissionsvolumen liegt bei 4 Mrd. Euro. Es handelt sich um eine Aufstockung.

Berichtsaison, Fed-Sitzung und ZEW für Deutschland, Schweiz und die Eurozone im Fokus

Die Berichtsaison neigt sich dem Ende zu, nur noch wenige Berichte von Großunternehmen stehen aus. Die US-Unternehmen Nike, FedEx und Oracle gehören dazu, ebenso die DAX-Unternehmen BMW, HeidelbergCement und Lanxess.

Vor allem aber die Fed-Sitzung am Mittwoch wird die Märkte bewegen. Hier wird man besonders auf eine mögliche Änderung der Sprachregelung beziehungsweise der „forward guidance“ der US-Notenbank zu achten haben. Das Hauptaugenmerk ist dabei auf ein mögliches Ändern oder Entfernen des Wortes „geduldig/Geduld“ (patient/patience) zu legen. Die könnte auf eine Zinserhöhung im Juni (oder aber zumindest, wie eine große Mehrheit des Marktes annimmt, im September) hindeuten. Der Terminmarkt der CME in Chicago preist eine erste Zinserhöhung jedoch aktuell für den Zeitraum August/September ein. Man geht dann von einem Zins von 0,25 Prozent aus. Für November/Dezember wird ein US-Leitzins in Höhe von 0,50 Prozent erwartet. Im Juli 2016 soll der US-Leitzins dann schon bei 1,00 Prozent stehen.

Den ZEW-Index wird man möglicherweise steigen sehen, was an dem den Export begünstigenden EUR/USD-Wechselkurs oder an dem zusätzlichen – beinahe frei Haus gelieferten – globalen Konjunkturpaket durch die extrem gefallenen Rohölpreise liegt. Obendrein beflügelt das begonnene QE-Programm der EZB die Märkte weiter und sollte den Euro zu den wichtigsten Währungen erneut abwerten lassen. Die Wirtschaft der Eurozone sollte dies unterstützen, allen voran die deutschen Exporteure.

Volkswirtschaftliche Daten und Unternehmensnachrichten

In der neuen Börsenwoche erwarten die Händler am Montag um 12:00 Uhr den Monatsbericht März der Bundesbank. Aus den USA kommt um 13:30 Uhr der Empire State Manufacturing Index für den Monat März. Zeitgleich werden in Kanada die Investitionen ausländischer Investoren in kanadische Wertpapiere und kanadischer Investoren in ausländische Wertpapiere für den Januar publiziert. Weiter geht es um 14:15 Uhr mit der US-Kapazitätsauslastung und dem US-Industrieumsatz (beide Daten für Februar). Um 14:30 Uhr veröffentlicht das Conference Board den Index der Frühindikatoren für den Januar und um 15:00 Uhr wird der NAHB-Hausmarktindex für den März in den USA publiziert. Die EZB veröffentlicht um 15:45 Uhr die wöchentlichen Ankaufvolumina im Markt für Pfandbriefe und Asset Backed Securities (ABS). Um 19:45 Uhr hält EZB-Präsident Mario Draghi in Frankfurt eine Rede bei einer Veranstaltung der Süddeutschen Zeitung zum Thema „Zukunft der Finanzindustrie – zwischen Wachstum und Regulierung“. Zum US-Börsenschluss werden um 21:00 Uhr noch die US-Nettokapitalzuflüsse für den Januar ausgewiesen. Rund 20 Unternehmen publizieren ihre aktuellen Quartalsergebnisse, darunter Deutsche Beteiligungs AG (D), Quicksilver (USA) und Gerry Weber (D).

Der Dienstag beginnt in der Nacht um 01:30 Uhr mit dem Sitzungsprotokoll der Reserve Bank of Australia (RBA) und dem geldpolitischen Statement der Bank of Japan (BoJ). Um 06:00 Uhr laufen mit dem Leading Economic Index und dem Coincident Index (beide für Januar) nochmals japanische Daten über die Ticker. Weiter geht es in der europäischen Session um 08:00 Uhr mit den Schulden der öffentlichen Haushalte in Deutschland für das vierte Quartal. Die ZEW-Konjunkturerwartungen März für Deutschland und die Eurozone erscheinen um 11:00 Uhr auf den Handelsschirmen. Zeitgleich werden die Verbraucherpreise für die Eurozone im Februar und die Erwerbstätigenzahl für die Eurozone im vierten Quartal veröffentlicht. Um 12:45 Uhr treffen mit den Ladenkettenumsätzen die ersten US-Daten ein. Im weiteren Verlauf des Nachmittags erwarten die Händler um 13:30 Uhr die US-Baugenehmigungen und Baubeginne für den Februar und den kanadischen Industrieumsatz im Januar. Um 13:55 Uhr folgen die US-Redbook-Einzelhandelsumsätze. Um 21:30 Uhr werden die API-Rohöllagerbestände veröffentlicht. Kurz vor Tagesschluss um 22:45 Uhr wird der neuseeländische Leistungsbilanzsaldo für das vierte Quartal publiziert. Rund zehn Unternehmen berichten von ihren neuesten Quartalszahlen, darunter Wacker Chemie (D), Oracle (USA), Leoni (D) und Sixt (D).

Am Mittwoch eröffnen der australische Index der Frühindikatoren für den Januar des Conference Board um 00:00 Uhr und der australische Westpac Index der Frühindikatoren für den Februar des Melbourne Institute um 00:30 Uhr den Handelstag. Um 00:50 Uhr folgt der japanische Handelsbilanzsaldo für den Februar, um 02:30 Uhr der chinesische Hauspreisindex für den Februar und um 06:00 Uhr der Monatsbericht der japanischen Notenbank (BoJ – Bank of Japan). Aus Europa kommen mit dem italienischen Handelsbilanzsaldo für den Januar die ersten Daten um 10:00 Uhr auf die Handelsschirme. Die britischen Arbeitsmarktdaten für Januar/Februar mit den Arbeitslosengeldbeziehern, der Arbeitslosenquote, dem Sitzungsprotokoll der Bank of England und dem Durchschnittsverdienstindex werden zu 10:30 Uhr erwartet. Die ZEW-Konjunkturerwartungen für die Schweiz im Februar werden um 11:00 Uhr publiziert – zeitgleich wird der Handelsbilanzsaldo für die Eurozone im Januar vorgelegt. Die ersten US-Daten stehen mit den MBA-Hypothekenanträgen um 12:00 Uhr auf der Agenda. Um 13:30 Uhr wird der kanadische Großhandelsumsatz für den Januar veröffentlicht und um 15:30 Uhr die US-Rohöllagerbestände. Ein Highlight der Handelswoche ist die Notenbanksitzung der Fed. Der Fed-Zinsentscheid wird um 19:00 Uhr publiziert. Im direkten Anschluss legen die Fed-Offiziellen Ausführungen zu den Fed-Projektionen, Zinsszenarien, zum Wachstum der US-Wirtschaft, zur Inflation und zum US-Arbeitsmarkt vor – um 19:30 Uhr folgt dazu die obligatorische Pressekonferenz der Fed. Nach US-Börsenschluss werden um 22:45 Uhr noch die neuseeländischen BIP-Daten für das vierte Quartal veröffentlicht. Rund 20 Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter Fedex (USA), SGL Carbon (D), BMW (D), Bilfinger (D), Brenntag (D) und Elmos Semiconductor (D).

Am Donnerstag wird um 01:30 Uhr der Quartalsbericht der Reserve Bank of Australia erwartet. Im weiteren Verlauf der Nacht wird um 05:30 Uhr der japanische Gesamtwirtschaftsindex für den Januar publiziert. In Europa geht es um 07:45 Uhr mit der SECO-Konjunkturprognose für die Schweiz weiter. Auch um 08:00 Uhr werden mit dem Handelsbilanzsaldo für den Monat Februar nochmals Daten aus der Schweiz ausgewiesen. Der Zinsentscheid der SNB (Schweizer Nationalbank) wird um 09:30 Uhr bekanntgegeben. Es bleibt abzuwarten, inwieweit die SNB weiter an der negativen Zinsschraube drehen wird (die SNB hatte den Zins zuletzt auf -0,75 Prozent festgelegt). Der EZB-Bericht (Economic Bulletin) wird um 10:00 Uhr ausgegeben, um 11:00 Uhr folgt die Publikation der Arbeitskosten der Eurozone im vierten Quartal und um 11:15 Uhr findet die dritte TLTRO-Auktion der EZB statt (targeted longer-term-refinancing operations). Der britische CBI-Index der im März erwarteten Industrieaufträge steht um 12:00 Uhr auf der Agenda. Am Nachmittag um 13:30 Uhr sind die Erstanträge und fortgesetzten Anträge auf Arbeitslosenhilfe aus den USA zu bewerten. Zeitgleich wird der US-Leistungsbilanzsaldo für das vierte Quartal ausgewiesen. Um 15:00 Uhr wird der Philadelphia-Fed-Index für den März zusammen mit dem US-Index der Frühindikatoren für den Februar veröffentlicht. Rund 20 Konzerne berichten von ihren aktuellen Quartalsergebnissen, darunter Lanxess (D), HeidelbergCement (F), Kion (D), Rheinmetall (D), Fraport (D) und Nike (USA).

Der Freitag beginnt in der Nacht um 00:50 Uhr mit dem Sitzungsprotokoll der Bank of Japan (BoJ) und setzt sich um 03:00 Uhr mit dem Leading Economic Index für den Februar aus China fort. Die europäische Handelszeit wird um 08:00 Uhr mit den deutschen Erzeugerpreisen für den Februar eingeläutet. Um 10:00 Uhr wird der EZB-Leistungsbilanzsaldo für den Januar ausgewiesen. Zur gleichen Zeit treffen sich in Brüssel die EU-Staats- und Regierungschefs. Aus Großbritannien laufen um 10:30 Uhr die Februar-Daten des öffentlichen Finanzierungsbedarfs über die Ticker. An der EUREX findet der vierfache Verfallstag statt. Am Nachmittag um 13:30 Uhr erwarten die Händler den kanadischen Einzelhandelsumsatz im Januar sowie die kanadischen Verbraucherpreise für den Februar. Kurz vor US-Börsenschluss wird um 20:30 Uhr der COT-Bericht (Commitment of Traders) veröffentlicht. Nur wenige Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter Tiffany & Co. (USA), Baader Bank (D) und Drillisch (D).

SGL Group – eines der weltweit führenden Unternehmen der Carbonproduktion

Die SGL Carbon SE (XETRA-Börsenkürzel: SGL / ISIN: DE000KSAG888) gilt eigenen Angaben zufolge als einer der global führenden Hersteller von Produkten aus Carbon. SGL Carbon ist ausgewiesener Spezialist für ausgereifte Fertigungsprozesse, Anwendungen und Engineering im Bereich von Kohlenstoff-, Graphit- und Carbonfaserprodukten und weiteren Verbundwerkstoffen. So ist auch die strategische Verbindung mit der Automobilwirtschaft zu erklären (BMW und Volkswagen sind Großaktionäre). Der Konzern teilt sich hauptsächlich in die drei Geschäftssegmente „Carbon Fibers & Composites“, „Graphite Materials & Systems“ und „Performance Materials“ auf. Das Unternehmen verfügt über ein großes Vertriebsnetz in Europa und über 43 Produktionsstandorte in Europa, Nordamerika und Asien. 2013 stammten die Umsätze zu 25 Prozent aus Asien, zu 24 Prozent aus Nordamerika, zu 5 Prozent aus dem restlichen Europa (ex Deutschland), zu 16 Prozent aus Deutschland und zu 10 Prozent aus den übrigen Regionen. SGL wurde 1992 gegründet und ging aus einem Zusammenschluss der SIGRI (Deutschland) und der Great Lakes Carbon (USA) hervor. Seit 1995 ist man in Frankfurt an der Börse gelistet, seit 1996 an der NYSE. Heute ist SGL weltweit aufgestellt. Rund 6.300 Mitarbeiter sind für die in über 100 Ländern tätige SGL in der Verantwortung. Zu 36 Prozent sind die Mitarbeiter in Deutschland beschäftigt, zu 32 Prozent im restlichen Europa, zu 21 Prozent in Nordamerika und zu 11 Prozent in Asien. SGL wird von CEO Dr. Jürgen Köhler gesteuert und von der Mehrheitsaktionärin und Aufsichtsratsvorsitzenden Susanne Klatten kontrolliert. SGL Carbon hat seinen Firmensitz in Wiesbaden.

Bereits Ende Januar (28.01.2015) kam von SGL Carbon SE eine Ad-hoc-Mitteilung gemäß §15 WpHG, in der das vorläufige Ergebnis für das Geschäftsjahr 2014 verkündet wurde. Der Jahresfehlbetrag bleibt mit 250 Mio. Euro weiter hoch, hat sich jedoch wenigstens leicht positiv entwickelt. Sorgenkind bleibt die Preisentwicklung bei Graphitelektroden (diese finden im Recyclingprozess von Stahlschrott im Rahmen der Elektrostahlproduktion Anwendung) und auch weitere Restrukturierungskosten und Wertberichtigungen könnten insgesamt 105 Mio. Euro betragen. Das zieht das Ergebnis nochmals nach unten. Immer mehr Produkte werden zukünftig aus Carbon und weiteren Verbundwerkstoffen gefertigt. Auch in der Luftfahrtindustrie, etwa beim Boeing Dreamliner, der zu über 50 Prozent aus Carbon besteht, oder dem Airbus A-350, wird Carbon verarbeitet. Das Hauptaugenmerk legt der Konzern im Bereich Carbon aber auf die Automobilwirtschaft. Da verwundert die direkte und indirekte Beteiligung von Susanne Klatten via SKion GmbH und als Großaktionärin der BMW AG wenig. Mit BMW zusammen wird SGL im US-Bundesstaat Washington die weltgrößte Carbonfaserfabrik betreiben.

UBS, HSBC, Deutsche Bank, Commerzbank, Kepler Cheuvreux, Warburg Research, Bankhaus Lampe, NordLB, DZ Bank, JPMorgan und S&P Capital IQ fertigten seit September 2014 Analysen zur Aktie der SGL an. Sieben Analysten rieten, die Aktie zu verkaufen, vier Analysten rieten zum Halten – kein Analyst riet zu einem Kauf des Papiers. Die Kurszielspanne reicht von 11,00 Euro (Bankhaus Lampe vom 02.02.2015 und JPMorgan vom 11.12.2014) bis 16,00 Euro (Deutsche Bank vom 30.09.2014). Kumuliert man die Kursziele der zehn Analysen (die Analysten der HSBC blieben ein Kursziel schuldig), so ergibt sich daraus ein Durchschnitt in Höhe von 13,40 Euro. Die Aktie ging am Freitag mit einem Kurs von 17,24 Euro aus dem Xetra-Handel und notiert damit schon deutlich oberhalb des Durchschnittskursziels und selbst des höchsten genannten Kursziels.

Für das Geschäftsjahr 2013 (bilanziert wird bei SGL zum 31.12. gemäß IFRS) wies der Konzern einen Umsatz in Höhe von 1,5 Mrd. Euro aus. Das Ergebnis der gewerblichen Geschäftstätigkeit betrug -207,4 Mio. Euro, das Beteiligungsergebnis war mit -18,30 Mio. Euro weiterhin negativ. Seit Jahren werden hier negative Vorzeichen verbucht. Das Minus beim Zinsergebnis lag bei 40,8 Mio. Euro und reduzierte sich damit gegenüber dem Vorjahr um 8 Mio. Euro. Der Jahresüberschuss rutschte mit 396,4 Mio. Euro stark ins Minus. 2012 hatte er zumindest noch mit 7,2 Mio. Euro im Plus gelegen, 2011 hatte SGL sogar ein Plus von 73,2 Mio. Euro verbuchen können. Das Ergebnis je Aktie lag netto bei -1,95 Euro. Die Aktionäre mussten für 2013 auf eine Dividende verzichten – für 2012 und 2011 hatte SGL noch 0,20 Euro je Anteilsschein ausgezahlt. 2013 beschäftige der Konzern gemäß Bilanz 6.284 Mitarbeiter. In der Bilanz für 2013 sind 227,8 Mio. Euro an liquiden Mitteln ausgewiesen, 650,8 Mio. Euro an wirtschaftlichem Eigenkapital, 181,7 Mio. Euro an gezeichnetem Kapital, Verbindlichkeiten in Höhe von 1,3 Mrd. Euro und Verbindlichkeiten gegenüber Kreditinstituten von 50,8 Mio. Euro. Die Bilanzsumme beträgt damit 2,0 Mrd. Euro. Die Eigenkapitalquote ist seit 2010 rückläufig und betrug für 2013 rund 34 Prozent. In den Bilanzprognosen für 2015 und 2016 werden Umsätze in Höhe von 1,41 Mrd. Euro und 1,53 Mrd. Euro angeführt. Das EBIT soll 2015 114,00 Mio. Euro betragen, 2016 sollen es schon 165,48 Mio. sein. Der Gewinn je Aktie könnte 2015 noch bei -0,2699 Euro liegen und 2016 auf 0,345 Euro steigen. Die Dividende wird 2015 höchstwahrscheinlich nochmals ausfallen, aber für 2016 könnten 0,10 Euro an die Anleger ausgezahlt werden. Das Nettovermögen je Aktie soll 2015 bei 8,0987 Euro und 2016 bei 8,152 Euro liegen. Die Nettoverschuldung könnte für 2015 391,65 Mio. Euro betragen. Für 2016 wird ein Wert von 485,50 Mio. Euro prognostiziert.

Die Aktie der SGL kostete in den letzten 52 Wochen maximal 24,9654 Euro und im Tief 12,00 Euro. Der Durchschnittskurs der letzten 250 Tage lag bei 18,99 Euro. Auf Sicht der letzten fünf Jahre entwickelte sich die Aktie mit einem Minus von rund 20,20 Prozent stark unterdurchschnittlich gegenüber dem restlichen deutschen Markt (Benchmark DAX).

Die 91.806.368 Aktien der SGL befinden sich zu rund 37 Prozent im Streubesitz. 27,46 Prozent entfallen auf die SKion GmbH (eine Beteiligungsgesellschaft von Susanne Klatten mit Sitz in Bad Homburg, der unter anderem der Ex-DAX-Konzern Altana vollständig und der Windkraftanlagenbauer Nordex in Teilen zuzuordnen ist), 18,44 Prozent entfallen auf die BMW AG und 9,92 Prozent auf die Volkswagen AG. Voith machte bei der Kapitalerhöhung 2014 nicht mit, verwässerte deshalb im Anschluss, hält jedoch immer noch mehr als 5 Prozent der SGL-Anteile. Statt hier weiter zu investieren, kaufte die Voith Industriebeteiligung lieber rund 25 Prozent der Kuka AG. Die aktuellen Beteiligungsverhältnisse der Großinvestoren sind auf dem Stand von Oktober bis Dezember 2014 und via SGL-Stimmrechtsmitteilungen in Erfahrung zu bringen. Durch die aufgezählten Ankeraktionäre kann man bei SGL von stabilen Verhältnissen ausgehen. Einem Turnaround steht zumindest von Seiten der Großinvestoren nichts im Wege.

Am 18.03.2015 wird der Geschäftsbericht 2014 publiziert und es finden wie üblich eine Bilanzpressekonferenz sowie eine Analystenkonferenz statt. Hier wird vor allem auf die Prognose des Vorstands und auf dessen Ausblick auf das Jahr 2015 zu achten sein.

Unser charttechnischer Ausblick – Fällt die 12.000 im DAX-Future?

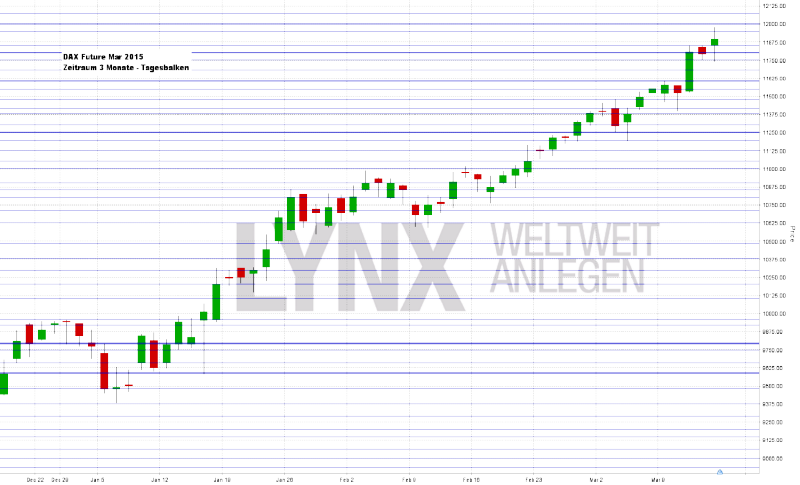

DAX-Future (Kontrakt 03-15)

Knapp 12.000 Punkte erreichte der DAX-Future in der vergangenen Handelswoche und schaffte damit wiederum neue Allzeithochs. Gerade der Mittwochshandel brachte einen gesunden Schwung nach oben, die Tagesschwankung betrug um die 300 Punkte. Einstiege an Unterstützungen boten sich als Szenarien an. Der Schlusskurs von Freitagabend lag im Bereich um die Marke von 11.900 Zählern. Die 12.000-Punkte-Marke ist in greifbare Nähe gerückt und durch den weiterhin intakten Aufwärtstrend kann das Erreichen dieser Marke durchaus als realistisch eingestuft werden. Weiterhin könnte man an den Unterstützungen nach geeigneten Einstiegsszenarien Ausschau halten. Ausbruchsstrategien sind kurz vor der Marke von 12.000 Punkten vorerst etwas zurückzustellen. Die Short-Richtung sollte aus aktueller Sicht kaum eine Rolle spielen, lediglich ein stark aufkommendes Short-Momentum gäbe eventuell Spielraum für aggressive Abwärtsgedanken.

{kind=link}

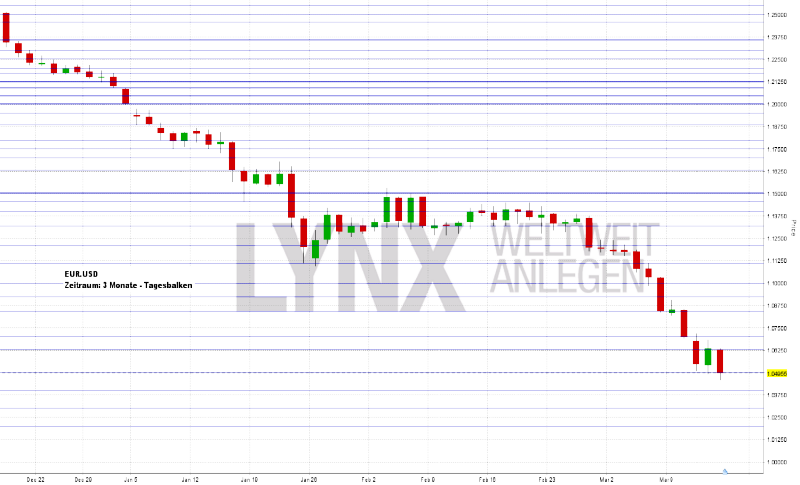

EUR.USD

Aus dem Bereich 1,1350 entstand vor gut zwei Wochen die letzte Abwärtswelle des EUR.USD, welche ihre aktuellen Tiefstkurse nur knapp über der Marke 1,0450 fand. Auch der Schlusskurs von Freitagabend lag sehr tief im Bereich 1,0500. Lediglich der Handel am Montag und Donnerstag unterlag dem aktuellen Abwärtsdruck in etwas geringerem Maße, nennenswerte Aufwärtsbewegungen kamen jedoch nicht zustande. Der Markt muss weiterhin von der Abwärtsseite aus betrachtet werden, wobei die Wahl des Einstiegspunktes kaum eine Rolle zu spielen scheint. Dessen ungeachtet könnten Einstiegsüberlegungen an Widerständen aufgrund des besseren Chance-/Risiko-Verhältnisses die vorteilhafteren Szenarien darstellen. Neue Tiefs in Richtung 1,0000 sind durchaus realistisch einzustufen.

{kind=link}

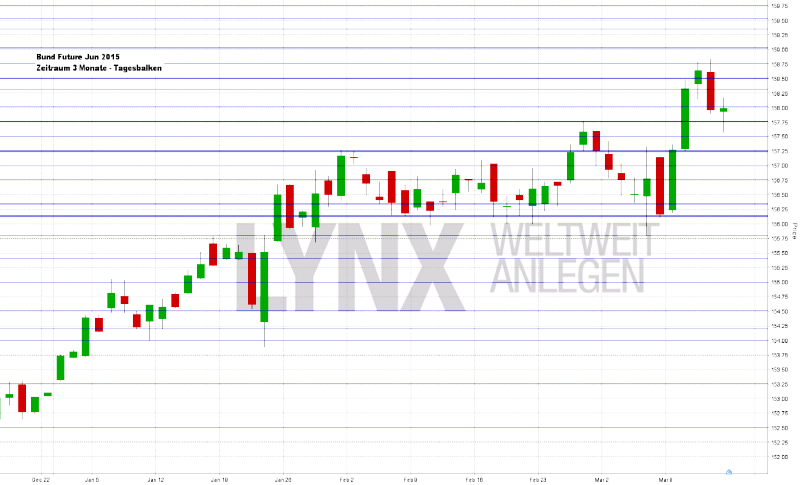

Bund-Future (Kontrakt 03-15)

Direkt ab Montag konnte die angepeilte Long-Richtung umgesetzt werden und der Bund-Future stieg bis zu seinem Wochenhoch bei 158,75 Punkten ohne nennenswerte Rücksetzer. Donnerstag und Freitag nutzte der Markt dann für eine leichte Konsolidierung und gab zwischenzeitlich bis in den Bereich 157,60 nach. Der Schlusskurs lag knapp unter der Marke von 158,00 Punkten, was für den Markt ein Wochenplus von rund 180 Ticks bedeutet. Die Tendenz und der damit verbundene statistische Vorteil für Handlungen könnte auch in den kommenden Tagen auf der Long-Seite bleiben. Kurse über 157,75 beziehungsweise über der Unterstützung 157,25 untermauern diese Annahme. Ein tieferes Absacken sollte zu etwas Vorsicht aufrufen, Short-Trades sind jedoch vorerst weniger interessant.

{kind=link}

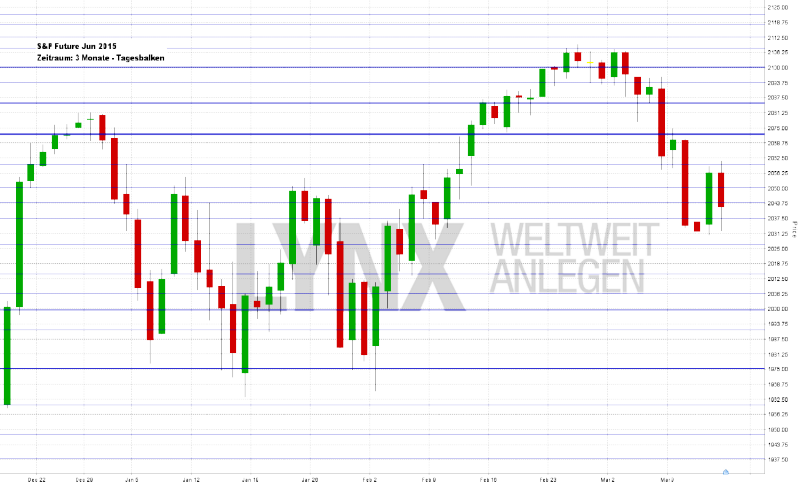

S&P-Future (Kontrakt 03-15)

Abwärts war die Tendenz der Vorwoche und die angemahnte Vorsicht vor weiteren Long-Trades machte sich bezahlt. Das Wochentief lag in der Nähe der Marke von 2.031 Punkten, der Freitagsschlusskurs bei etwa 2.040 Punkten. Lediglich der Donnerstagshandel zeigte kurzzeitige Anzeichen des Steigens, von 2.031 ging es in den Bereich um die Marke von 2.060 Punkten. Kurse unterhalb von 2.050 Punkten sind mit einer gewissen Zurückhaltung zu betrachten. Der Markt befindet sich dort erneut in der Seitwärtszone, welche von Anfang Januar bis Mitte Februar markiert wurde. Vorsichtige Verkaufsversuche in Richtung 2.000 könnten eine aggressive Überlegung darstellen. Aus defensiver Sicht ist eher Zurückhaltung vorzuziehen.

{kind=link}

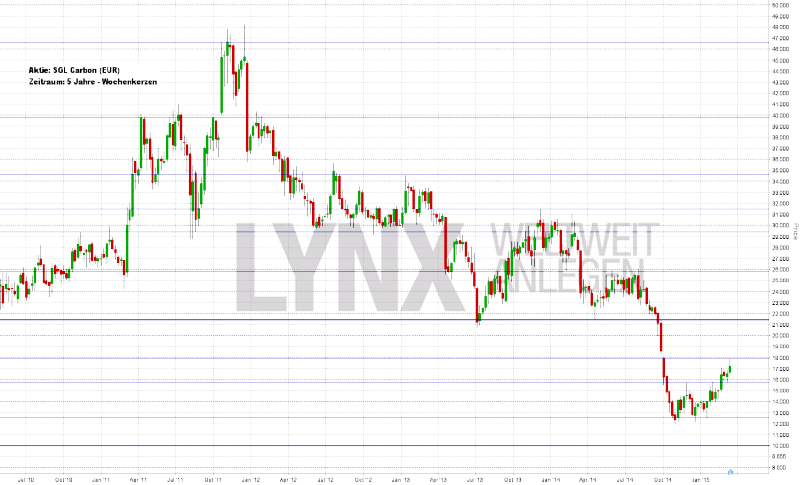

Aktie: SGL Carbon (EUR)

Die Aktie von SGL Carbon SE (XETRA-Börsenkürzel: SGL / ISIN: DE000KSAG888) erlebte in den vergangenen fünf Jahren zunächst gute und dann schlechte Zeiten. Ausgehend von rund 24,00 Euro verdoppelte sich der Kurs in eineinhalb Jahren auf etwa 48,00 Euro. Der anschließende Abwärtstrend halbierte dann jedoch den anfänglichen Ausgangswert und die Aktie fand ein aktuelles Tief im Bereich von 12,00 Euro – ein Kursverlust von 75 Prozent. Seit Anfang des laufenden Jahres erholte sich der Wert jedoch leicht und das aktuelle Jahreshoch liegt bei 18,00 Euro. Kurzfristig betrachtet ein kleiner Aufwärtstrend, das langfristige Bild zeigt allerdings weiterhin eine Abwärtstendenz. Es gibt vorerst kaum Hoffnung auf eine Besserung der charttechnischen Situation. Erste Lichtblicke kämen bei einem nachhaltigen Überschreiten der Marke von 21,50 Euro und erste Kaufgedanken könnten bei einem Anstieg auf über 26,00 Euro zustande kommen. Aus aktueller Sicht ein langer Weg. Für Trendfolgeansätze auf der Long-Seite sollten aktuell andere Werte mehr charttechnisches Potenzial bieten.

{kind=link}

Webinare:

16.03.2015 um 19:30 Uhr Traders Talk

17.03.2015 um 19:30 Uhr Risk On/Risk Off (2) – Weitere Werkzeuge der Intermarketanalyse + Trading Setups (4/12)

18.03.2015 um 18:30 Uhr Der richtige Markt – das richtige Produkt (Teil 2)

19.03.2015 um 18:30 Uhr Optionsstrategien – Die verschiedenen Handlungsmöglichkeiten von Optionen

22.03.2015 um 19:00 Uhr Vorstellung der Handelsplattform

23.03.2015 um 19:30 Uhr Live Trading an den US Börsen

24.03.2015 um 19:30 Uhr Marktbreiteindikatoren und deren Anwendung in der Praxis + Trading Setups (5/12)

25.03.2015 um 19:00 Uhr Vorstellung der Handelsplattform

26.03.2015 um 18:30 Uhr Erweiterte Kurszielberechnung

LYNX vor Ort

21.03.2015 ab 9:30 Uhr http://www.boersentag-muenchen.de/

Kontakt:

E-Mail: service@lynxbroker.de

Telefon: 0800-5969-000 (kostenfrei)

Kundensupport: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}