Wochenausblick, 06. Juli 2015

Den Wochenausblick jetzt online lesen unter: https://www.lynxbroker.de/analysen/wochenausblick

Unser Ausblick auf die Fundamentaldaten

Börsen weiter volatil – nach dem Referendum ist vor dem Referendum

Das Referendum in Griechenland fand am Sonntag statt und brachte ein „Nein“ als Ergebnis, womit sich die Börsen weiter volatil geben werden. Der DAX ging am Freitag zum Xetra-Schluss mit 11.058,39 Punkten aus dem Handel – seit Anfang Juni wies der deutsche Leitindex damit eine rund 800 Indexpunkte große Spanne von 10.800 bis 11.600 Punkten auf. Er tritt somit derzeit auf der Stelle. Seine Rekordmarke von 12.390,80 Punkten bleibt weit entfernt. Der XDAX stand um 22:15 Uhr bei 11.110,60 Punkten. Die US-Börsen blieben am Freitag geschlossen (Schlusskurse hier vom Donnerstag). An der Wall Street beendete der Dow Jones den Handelstag mit 17.730,11 Punkten, seine Rekordmarke liegt bei 18.351,36 Punkten. Der NASDAQ 100 notierte zum Handelsschluss bei 4.433,394 Punkten, der Rekord steht bei 4.562,33 Punkten. Der breit gefasste S&P 500 schloss mit 2.076,78 Zählern, der Rekord beträgt 2.134,72 Punkte. Der Euro notierte zum Wochenschluss bei 1,1114 US-Dollar. Eine Feinunze Gold kostete am Spotmarkt 1.168,70 US-Dollar, Rohöl der Nordseesorte Brent war zum Wochenschluss im August-Kontrakt für 60,32 US-Dollar das Fass zu haben. Der Euro-Bund-Future schloss an der EUREX mit 151,83 Zählern. Die Rendite für zehnjährige Bundesanleihen liegt aktuell bei 0,79 Prozent. Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (2,38 Prozent Rendite) liegt aktuell bei 159 Basispunkten.

Referendum in Griechenland schon vor dem Ergebnis bedeutungslos?

Das Referendum in Griechenland ist schon seit seiner Ankündigung eine Lachnummer und jetzt schalten sich auch noch die Gerichte ein. In Griechenland wird bereits gegen das Referendum geklagt, denn es soll gegen die griechische Verfassung verstoßen – die ganze Story rund um das Referendum und seine Bedeutung wird nicht mehr besser. Ob jetzt verfassungsgemäß oder nicht – man wird das Referendum am Sonntag abhalten – die Stimmzettel sind gedruckt. Das Ergebnis wird man von allen Seiten interpretieren und möglicherweise auch fehlinterpretieren. Das, wogegen oder wofür die Griechen abstimmen, ist bereits ad acta gelegt. Gegen oder für einen Vorschlag der Europartner vom 25.06.2015 kann man nicht mehr stimmen, denn dieses Papier gilt nicht mehr und die Fristen sind abgelaufen. „Dennoch: Geben die Griechen dem Rettungspaket, den weiteren bitteren Reformen und somit dem Verbleib in der Eurozone ihre Zustimmung, so besteht die Hoffnung, dass ein Deal ausgehandelt werden kann. Das heißt, wenn denn Tsipras überhaupt die Chuzpe hat, weiter im Amt zu bleiben, denn die Aufnahme von Verhandlungen zu den Bedingungen der Troika (wie auch immer sie genannt wird) und ein Deal unter den Bedingungen der restlichen Eurogruppe wären für Tsipras ein kompletter Gesichtsverlust“, erläutert Dirk Friczewsky, Finanzanalyst für LYNX Broker. „Die Alternativen sehen leider auch nicht beruhigender aus, denn möglicherweise drohen dann sogar Neuwahlen“, so Friczewsky. Was dies für den weiteren Verlauf des Sommers an den Märkten, aber auch rein auf der politischen Ebene bedeutet, ist wohl jedem Marktteilnehmer klar – ein weiteres Chaos (übrigens ein griechisches Wort) stünde bevor.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Am Montag werden in der asiatisch-pazifischen Handelszeit um 02:30 Uhr die australischen Inflationsdaten von TD Securities für den Monat Juni und um 03:30 Uhr die australischen Arbeitsmarktdaten für den Juni mit den Stellenausschreibungen veröffentlicht. In Japan werden für 07:00 Uhr die Frühindikatoren und der Koinzident-Index für den Mai ausgewiesen. Der Auftragseingang der deutschen Industrie im Mai ist für 08:00 Uhr terminiert und um 09:00 Uhr wird die spanische Industrieproduktion für den Mai erwartet. Die Schweizer Verbraucherpreise für den Juni kommen um 09:15 Uhr, das Sentix-Investorenvertrauen für den Juli um 10:30 Uhr. Um 15:45 Uhr veröffentlicht die EZB die Volumina der Ankäufe von Staatsanleihen, Pfandbriefen und ABS-Papieren, zeitgleich werden der Einkaufsmanagerindex von Markit für den US-Dienstleistungssektor im Juni und der Einkaufsmanagerindex Composite für den Juni ausgewiesen. Um 16:00 Uhr stehen der ISM-Einkaufsmanagerindex für den Dienstleistungssektor im Juni, der Arbeitsmarktindex der Fed für den Juni und der kanadische Ivey-Einkaufsmanagerindex für den Juni auf der Agenda und die kanadische Notenbank (BoC – Bank of Canada) veröffentlicht ihren Wirtschaftsausblick mit dem Wirtschaftsklima. Von der Unternehmensseite veröffentlichen unter anderem Helen of Troy (USD), Healthcare Services Group (USA) und Schulman (USA) ihre aktuellen Quartalsergebnisse – übrigens haben alle drei Unternehmen eine Marktkapitalisierung oberhalb der Eine-Milliarde-Dollar-Marke.

Der Dienstag beginnt mit dem neuseeländischen Unternehmensvertrauen für das zweite Quartal um 00:00 Uhr und dem AIG Bauleistungsindex für Australien im Juni um 01:30 Uhr. Weiter geht es um 01:50 Uhr mit den japanischen Devisenreserven im Juni und um 06:30 Uhr mit dem Zinsentscheid der australischen Notenbank RBA (Reserve Bank of Australia) sowie dem geldpolitischen Statement der Notenbankführung. In der europäischen Handelszeit werden um 07:45 Uhr die Schweizer Arbeitslosenquote für den Juni, um 08:00 Uhr die deutsche Industrieproduktion für den Mai und um 08:45 Uhr die französischen Handelsbilanzdaten mit den Ex- und Importen für den Juni ausgewiesen. Die Schweizer Devisenreserven im Juni folgen um 09:00 Uhr, um 10:30 Uhr werden die britische Industrieproduktion und die Erzeugung im produzierenden Gewerbe für den Mai veröffentlicht und um 11:00 Uhr findet die Anhörung zum britischen Inflationsbericht statt. Um 14:30 Uhr sind die US-Handelsbilanz für den Juni, die kanadischen Im- und Exporte im Juni sowie die kanadischen Handelsdaten für den Juni, um 14:55 Uhr die US-Redbook-Einzelhandelsumsätze zu beurteilen. Im weiteren Verlauf des Nachmittags werden um 16:00 Uhr das IBD/TIPP-Verbrauchervertrauen für den Juli, die Jolts-Daten der Fed zu den Stellenangeboten für den Mai und die BIP-Schätzung für Großbritannien im Juni von NIESR ausgegeben. Um 21:00 Uhr werden die US-Verbraucherkredite für den Mai ausgewiesen. Nach US-Börsenschluss um 22:30 Uhr sind noch die API-Öl-Lagerbestände auszuwerten.

Der britische Shop-Preis-Index für den Juni läutet um 01:01 Uhr den Mittwoch als Handelstag ein, der sich dann um 02:30 Uhr mit den japanischen Kreditvergaben im Juni, der Handelsbilanz und der adjustierten Leistungsbilanz für den Mai sowie dem australischen Westpac Verbrauchervertrauen fortsetzt. Die japanische ECO-Watchers-Umfrage für den Juni wird zu 07:00 Uhr erwartet und um 08:00 Uhr werden die japanischen Werkzeugmaschinenaufträge für den Juni ausgewiesen. Die ersten US-Daten laufen mit den MBA-Hypothekendaten um 13:00 Uhr über die Ticker. Aus Großbritannien wird für 14:30 Uhr der Bericht zum aktuellen Staatshaushalt erwartet, zeitgleich werden die kanadischen Baugenehmigungen für den Mai ausgewiesen. Rohölhändler achten um 16:30 Uhr auf die Ausgabe der aktuellen EIA-Rohöllagerbestandsdaten. Um 20:00 Uhr wird das FOMC-Sitzungsprotokoll veröffentlicht. Unter anderem legen die Unternehmen Alcoa (USA) und Family Dollar Stores (USA) ihre Quartalsberichte vor. Alcoa eröffnet in den USA traditionell die neue Berichtsaison. In Russland beginnt der zweitägige Gipfel der BRICS-Staaten (Brasilien, Russland, Indien, China und Südafrika).

Der Donnerstag beginnt mit dem neuseeländischen Einkaufsmanagerindex für den Mai um 00:30 Uhr und den neuseeländischen Kreditkartenumsätzen für den Juni um 00:45 Uhr. Weiter geht es um 01:01 Uhr mit dem britischen RICS-Hauspreisindex für den Juni sowie 03:00 Uhr mit den japanischen Maschinenaufträgen im Mai, der japanischen Geldmenge M2 im Juni, den ausländischen Investitionen in japanische Anleihen und Aktien sowie den australischen Inflationserwartungen der Verbraucher für den Juli. Der chinesische Verbraucher- und Erzeugerpreisindex für den Juni wird um 03:30 Uhr publiziert, parallel dazu werden die australischen Arbeitsmarktdaten für den Juni mit der Arbeitslosenquote, der Partizipationsrate, den Teilzeitstellen und der Änderung der Erwerbstätigenzahl veröffentlicht. Um 07:00 Uhr wird das japanische Verbrauchervertrauen für den Juni veröffentlicht, um 08:00 Uhr die deutsche Handels- und Leistungsbilanz mit den Ex- und Importen im Monat Mai. Die italienische Industrieleistung im Mai wird um 10:00 Uhr ausgewiesen. Um 13:00 Uhr steht das Highlight des Handelstages auf der Agenda: Die Bank of England (BoE) entscheidet über ihren Leitzins, der wohl weiter bei 0,50 Prozent verbleiben wird. Ebenso wird das Anleihekaufprogramm (APT – Asset Purchase Target) mit einem Volumen von 375 Mrd. GBP unverändert bleiben. Um 14:15 Uhr werden die kanadischen Baubeginne für den Juni und um 14:30 Uhr die Erstanträge und fortgesetzten Anträge auf US-Arbeitslosenhilfe ausgewiesen. Zeitgleich wird der NHPI, der kanadische Hauspreisindex für den Juni veröffentlicht. Unter anderem PepsiCo (USA), Gerresheimer (D) und Südzucker (D) berichten von ihren neuesten Zahlen.

Am Freitag wird zu Beginn der asiatisch-pazifischen Handelszeit um 00:45 Uhr der neuseeländische Lebensmittelpreisindex für den Juni veröffentlicht und um 03:30 Uhr folgen die australischen Hypotheken- und Investmentkredite für den Mai. Um 07:00 Uhr wird der Wirtschaftsbericht der Bank of Japan publiziert, um 08:45 Uhr der französische Verbraucherpreisindex für den Juni sowie die französische Industrieleistung im Mai. Die britische Handelsbilanz für den Mai steht um 10:30 Uhr auf der Agenda. Zu 14:30 Uhr werden die kanadischen Arbeitsmarktdaten für den Juni inklusive der kanadischen Arbeitslosen und Erwerbstätigenquote im Juni erwartet. Um 16:00 Uhr werden die US-Lagerbestände für den Mai und um 20:00 Uhr Daten zum US-Staatshaushalt im Juni ausgewiesen. Kurz vor dem Wochenschluss wird noch um 21:30 Uhr der CoT-Bericht der CFTC ausgegeben.

PepsiCo – Der Global Player der Nahrungsmittel- und Getränkeindustrie aus New York

Das US-Unternehmen PepsiCo (ISIN: US7134481081 – Symbol: PEP – Währung: USD) ist in Purchase im Bundesstaat New York beheimatet. In diesem Juni feierte man das 50-jährige Firmenjubiläum. Bei der Gründung 1965 erreichte man einen Gesamtumsatz von 510 Mio. US-Dollar, heute sind es mehr als 66 Mrd. US-Dollar jährlich. 1965 brachte es PepsiCo auf eine Marktkapitalisierung von 842 Mio. US-Dollar, zum Jahresende 2014 sind es 141 Mrd. US-Dollar. Damit befindet sich PepsiCo nach Marktwert unter den Top Ten der S&P500-Unternehmen. Viele Konsumenten in Deutschland kennen nur die Marke Pepsi und verbinden lediglich ein Cola-Getränk damit. Der PepsiCo-Konzern hat jedoch mehr als nur dieses Getränk zu bieten. Insgesamt verfügt der Konzern über ein ansehnliches Produktportfolio der Getränke- und Nahrungsmittelindustrie. Viele Produkte sind weltweit verfügbar. Man kommt ins Staunen, wenn man erfährt, dass PepsiCo allein 22 Marken unter seinem Dach vereint, die jeweils mehr als eine Milliarde US-Dollar an Umsatz generieren. Bekannte Marken sind zunächst einmal Pepsi selbst, aber auch Tropicana (z.B. Säfte), Lays (Kartoffelchips und mehr), Quaker (Müsli, Riegel und mehr) und Gatorade (Sport- und Erfrischungsgetränke), um nur einen Auszug des Markenportfolios zu präsentieren. Der Konzern gliedert sich in mehrere Bereiche, hauptsächlich sind hier „PepsiCo Americas Beverages“, „Frito-Lay“, „Quaker-Foods“, „Latin America Foods“, „PepsiCo Europe“ und „PepsiCo Asia, Middle East & Africa“ zu nennen.

PepsiCo wird von Frau Indra K. Nooyi als Chairwoman und CEO geführt. PepsiCo-Produkte können in mehr als 200 Ländern weltweit erworben werden. Das Unternehmen verfügte zum Ende des Geschäftsjahres 2014 über einen freien Cashflow von 8,3 Mrd. US-Dollar (weitere Bestandteile sind noch auszuklammern). Insgesamt hat der Konzern 2014 8,7 Mrd. US-Dollar für die Aktionäre aufgewendet (das Geld floss hauptsächlich in Aktienrückkaufprogramme und Dividenden). Gemäß dem hauseigenen Sparprogramm mit dem Namen „2012 Productivity Plan“ konnten 2014 rund eine Milliarde US-Dollar eingespart werden. Diese Einsparungen erwartet man sich gemäß der Geschäftsführung auch für 2015 bis 2019. Investoren, die 1965 100 US-Dollar in PepsiCo investierten, diese liegengelassen und die Dividenden stets wieder angelegt haben, besitzen heute rund 43.000 US-Dollar. Das entspricht einer jährlichen Rendite von 13,2 Prozent, was deutlich über dem Durchschnitt des S&P 500 (rund 9,8 Prozent im gleichen Zeitraum) liegt. PepsiCo ist ein gutes Beispiel für nachhaltiges Wachstum. Die Dividende wurde jüngst zum 43. Mal hintereinander angehoben und Ende Juni gezahlt.

Susquehanna, Jefferies, Nomura, Citigroup, Barclays und Stifel Nicolaus haben seit Januar 2015 Analysen zur Aktie von PepsiCo angefertigt. Vier der sechs Analysten raten zum Kauf („buy“) beziehungsweise zum Übergewichten („overweight“), die restlichen beiden stufen das Wertpapier auf „hold“ (halten) beziehungsweise „neutral“ ein. Die Kurszielspanne reicht von 82,00 US-Dollar (Nomura vom 24.04.2014) bis 116,00 US-Dollar (Susquehanna vom 12.05.2015). Kumuliert man die Kursziele der sechs Analysen, so ergibt sich daraus ein Durchschnittskurs in Höhe von 105,16 US-Dollar. Die Aktie ging am Donnerstag mit 94,66 US-Dollar aus dem Handel an der NYSE und hätte folglich noch ein Aufwärtspotenzial von grob 10,00 US-Dollar. Insgesamt 1,476 Mrd. Aktien sind im Umlauf. Der Markt bewertet PepsiCo derzeit mit 139,133 Mrd. US-Dollar. Die Aktie kostete in den letzten 52 Wochen maximal 100,76 US-Dollar und im Tief 87,46 US-Dollar und liegt auf Sicht von fünf Jahren mit rund 54 Prozent im Plus. Damit hängt die Aktie dem Gesamtmarkt (Benchmark: S&P 500) hinterher. Der Durchschnittskurs der letzten 250 Tage lag bei rund 94,90 US-Dollar. Die größten institutionellen Investoren sind The Vanguard Group mit 6,30 Prozent und BlackRock mit 5,30 Prozent, 88,40 Prozent der Anteile befinden sich im Streubesitz. Das Wertpapier von PepsiCo wird unter anderem im S&P 100 und im S&P 500 geführt.

Für das Geschäftsjahr 2014 (bilanziert wird bei PepsiCo zum 31.12. gemäß US-GAAP in US-Dollar) wies der Konzern Umsatzerlöse in Höhe von 66,7 Mrd. US-Dollar aus (2013: 66,4 Mrd. US-Dollar, 2012: 66,5 Mrd. US-Dollar, 2011: 66,5 Mrd. US-Dollar und 2010: 57,8 Mrd. US-Dollar). Das Ergebnis der gewerblichen Geschäftstätigkeit betrug 9,6 Mrd. US-Dollar (2013: 9,7 Mrd. US-Dollar). Als Jahresüberschuss wurden für 2014 6,5 Mrd. US-Dollar ausgewiesen (2013: 6,7 Mrd. US-Dollar). Das Netto-Ergebnis je Aktie lag bei 3,8419 US-Dollar. PepsiCo schüttete für 2014 insgesamt 3,7 Mrd. US-Dollar an Dividenden aus – je Stammaktie wurden für 2014 2,5325 US-Dollar gezahlt. Im Geschäftsjahr 2014 beschäftigte das Unternehmen gemäß Bilanz 271.000 Mitarbeiter (die Anzahl der Beschäftigten ging seit 2011, als noch 297.000 Mitarbeiter für den Konzern arbeiteten, leicht zurück). 6,1 Mrd. US-Dollar an liquiden Mitteln wurden für 2014 ausgewiesen, das wirtschaftliche Eigenkapital ist mit 17,6 Mrd. US-Dollar angesetzt und die Verbindlichkeiten werden mit 53,0 Mrd. US-Dollar beziffert. Die Bilanzsumme beträgt damit stolze 70,5 Mrd. US-Dollar. Die Eigenkapitalquote liegt 2014 bei 25,24 Prozent (im Vergleich zu den letzten Jahren ist sie von einem durchschnittlichen Niveau von rund 30 Prozent abgesunken). In den Bilanzprognosen für 2015 und 2016 werden Umsätze in Höhe von 63,66 und 66,17 Mrd. US-Dollar angeführt. Das EBIT soll 2015 9,86 Mrd. US-Dollar betragen, 2016 sollen es sogar 10,57 Mrd. US-Dollar sein. Der Gewinn je Aktie könnte für 2015 demnach bei 4,50 US-Dollar liegen und 2016 auf 4,90 US-Dollar steigen. Für 2015 soll eine Dividende von 2,76 US-Dollar möglich sein, für 2016 könnte die Dividende sogar auf 2,9594 US-Dollar angehoben werden. Das Nettovermögen je Aktie soll 2015 bei 10,587 US-Dollar liegen und 2016 sogar auf 11,1799 US-Dollar anziehen. Die Nettoverschuldung des Konzerns soll allerdings 2015 bei 22,48 Mrd. US-Dollar und 2016 schon bei 23,14 Mrd. US-Dollar liegen.

Am 09.07.2015 legt PepsiCo seine Ergebnisse für das zweite Quartal 2015 vor. Die Zahlen werden vor US-Börsenstart um 14:00 Uhr (MEZ) erwartet.

Unser charttechnischer Ausblick – Die Seitwärtsphasen scheinen noch nicht überwunden zu sein

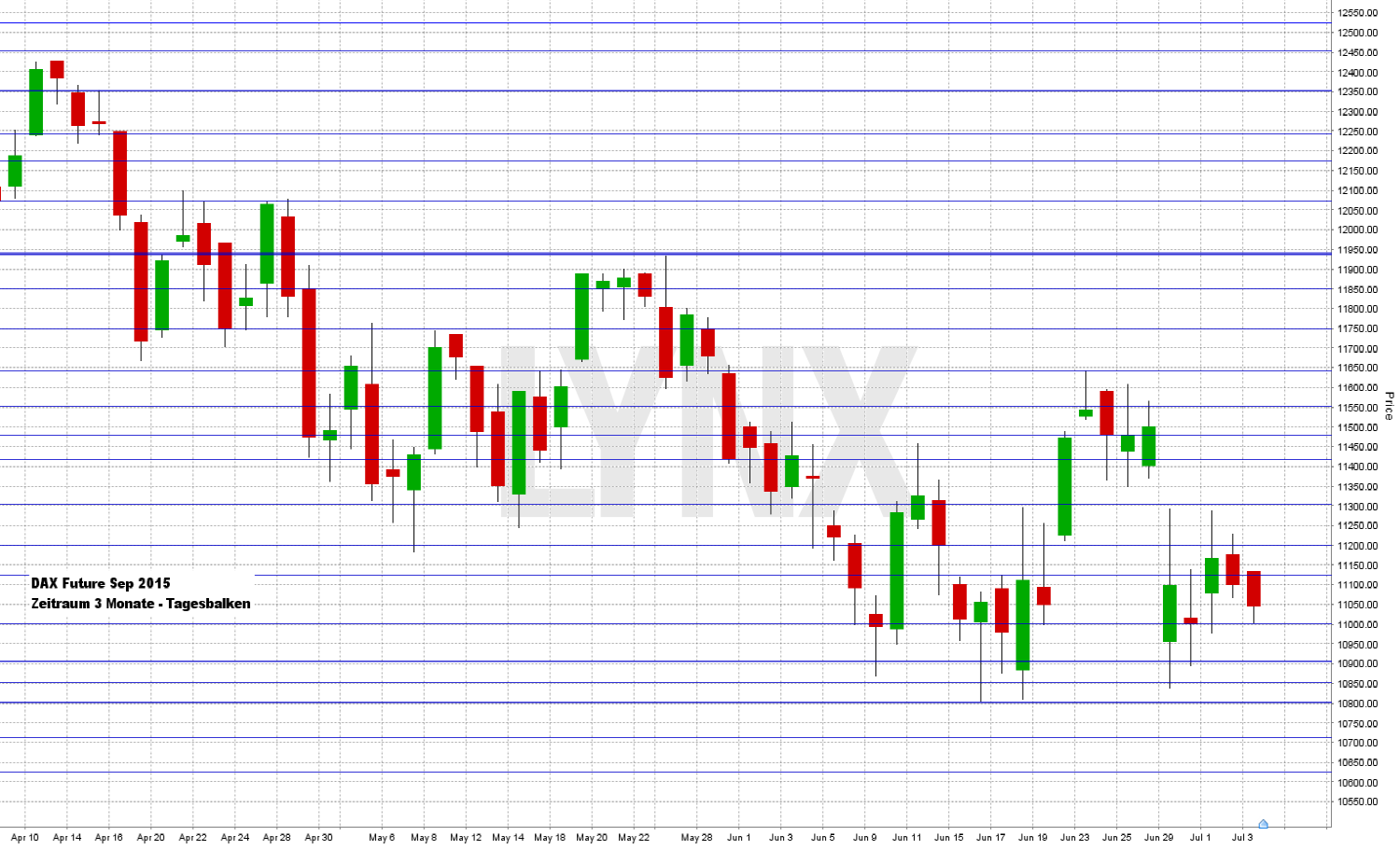

DAX-Future (Kontrakt 09-15)

Mit einem Abwärts-Gap von rund 450 Punkten startete der DAX-Future in die vergangene Woche. Kurz wie auch mittelfristig rückte somit die Short-Seite in den Fokus. Zu beachten war jedoch, dass nach einem solchen verhältnismäßig großen Gap die Volatilität meist kurzzeitig ansteigt – so auch in diesem Fall. Die entstandene Lücke konnte im Laufe der Woche nicht geschlossen werden, gute 100 Punkte fehlten vom Wochenhoch zum Schlusskurs der Vorwoche (11.400 Punkte). Das Wochentief konnte ebenfalls das Tief der Vorwoche nicht ganz erreichen, hier fehlten nur wenige Punkte. Der Schlusskurs von Freitagabend lag im Bereich um 11.050 Punkte – ein Minus des Marktes von etwa 350 Punkten. Weiterhin könnte in der kommenden Woche vorerst der Blick auf die Short-Seite gerichtet werden. Die entscheidende Marke liegt aus charttechnischer Sicht bei 11.300 Punkten. Deren Überschreiten könnte erneut Chancen auf der Long-Seite eröffnen, Trades in diese Richtung sollten jedoch doppelt überlegt sein. Auf der Abwärtsseite kann ein neues Tief als Ziel angenommen werden.

{kind=link}

EUR.USD

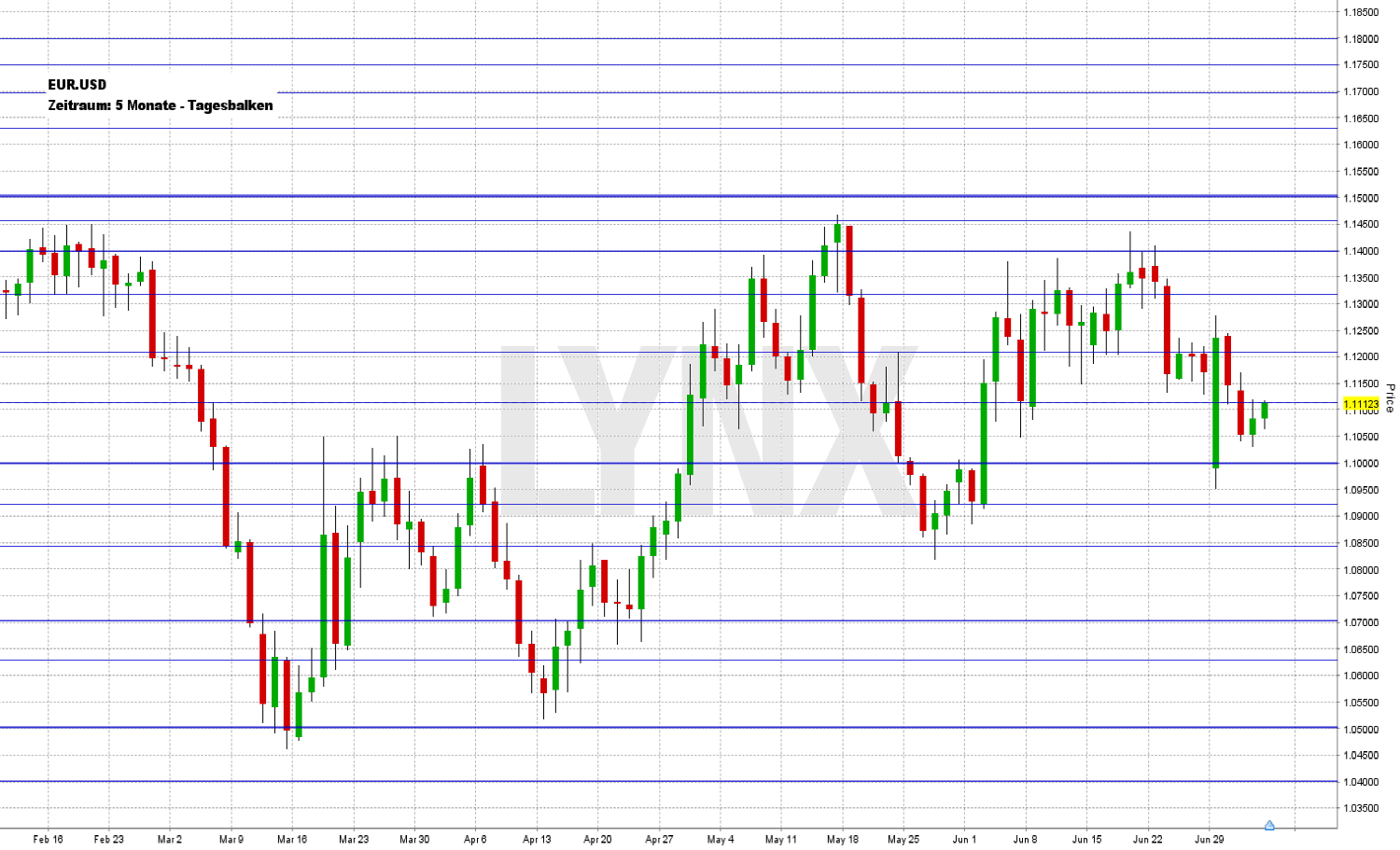

Der EUR.USD startete recht schwach in die Woche. Gut 170 Ticks lag der Eröffnungskurs im Minus, aber schon im Laufe des Montagshandels relativierte ein Anstieg bis etwa 1,1280 das Minus wieder. Die damit verbundene Rückkehr in die Seitwärtszone sorgte für nur wenige Handelsmöglichkeiten. Gerade aus mittelfristiger Sicht gab es wenig Spielraum für vorteilhafte Trade-Entscheidungen. Der Schlusskurs lag am Freitagabend nahe 1,1112 und damit gegenüber der Vorwoche rund 50 Ticks tiefer. Gerade nach der nochmaligen Bestätigung durch das Tief der Vorwoche ist die Marke 1,1000 weiterhin eine starke Unterstützung der Seitwärtszone. Ein nachhaltiges Unterschreiten wäre interessant für die Short-Seite. Kurse innerhalb des Bereichs 1,1000/1,1500 sind gerade auf mittelfristige Sicht weiterhin nicht vorteilhaft für Handlungen. Kurzfristig könnten eventuell, mit großer Vorsicht, ein oder zwei Long-Versuche gestartet werden, als Ziel könnte dabei die Marke 1,1250/1,1300 angenommen werden.

{kind=link}

Bund-Future (Kontrakt 09-15)

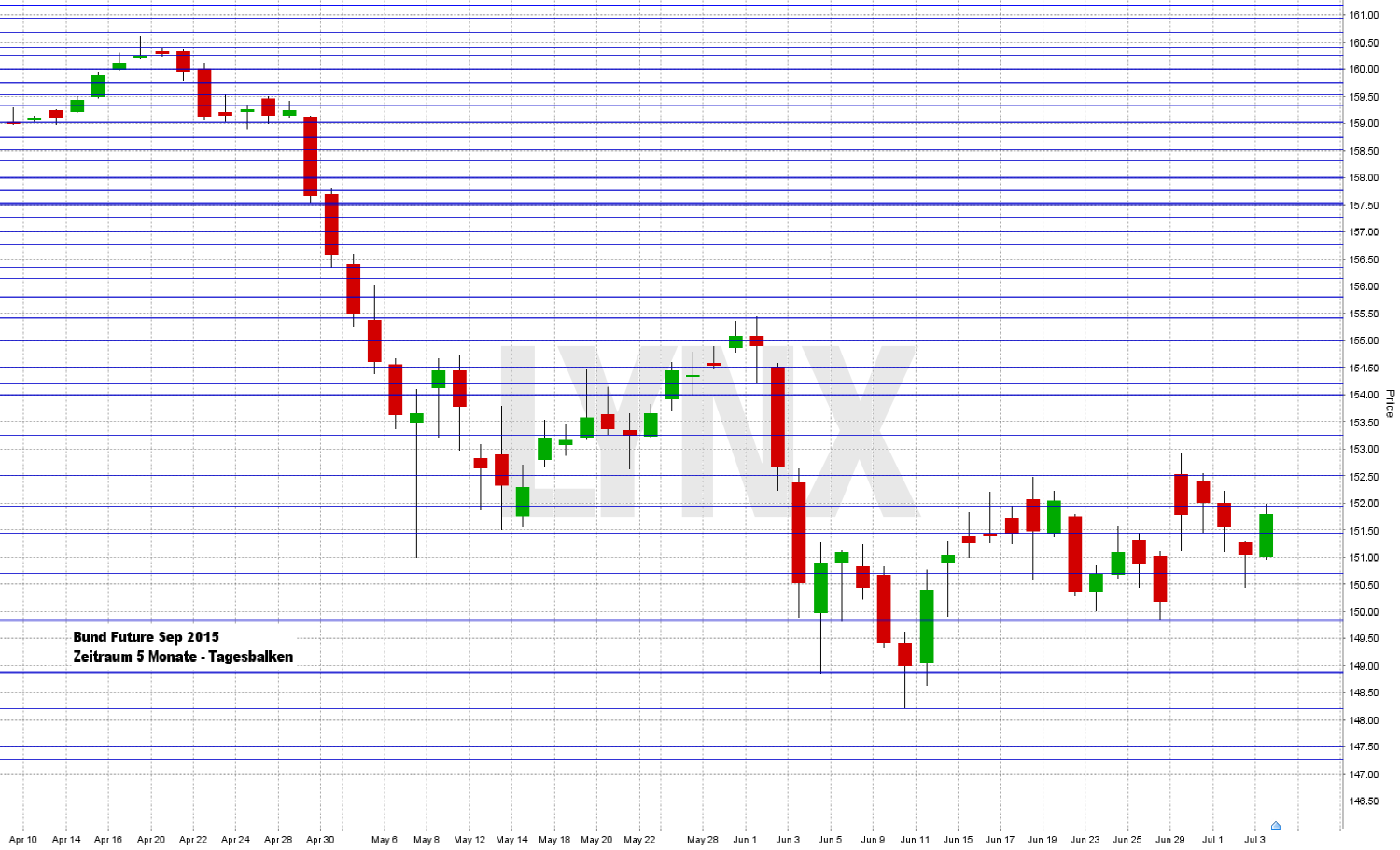

Knapp 150 Ticks im Plus eröffnete der Bund-Future die Handelswoche und lag damit zunächst über der entscheidenden Marke von 152,00 Punkten, welche aus charttechnischer Sicht Short-Trades zunächst als unvorteilhaft erscheinen ließ. Gerade am Mittwoch und am Donnerstag konnte jedoch auf der Short-Seite der eine oder andere Gewinn erzielt werden, mit dem Anstieg am Freitag wurde allerdings ein leichter Verlust eingefahren. Der Wochenschusskurs lag im Bereich 151,80 und damit rund 120 Ticks höher als in der Vorwoche. Ähnlich wie in der Vorwoche sollte die 152er-Marke entscheidend für die Short-Seite sein. Kurse darunter könnten erneute Chancen in Richtung 150,00 und tiefer eröffnen, ein nachhaltiges Überschreiten trübt jedoch das Short-Bild. Kurzfristig käme dann gegebenenfalls die Möglichkeit des einen oder anderen vorsichtigen Long-Versuchs, mittelfristig sollte die Long-Seite jedoch noch nicht interessant werden.

{kind=link}

S&P-Future (Kontrakt 09-15)

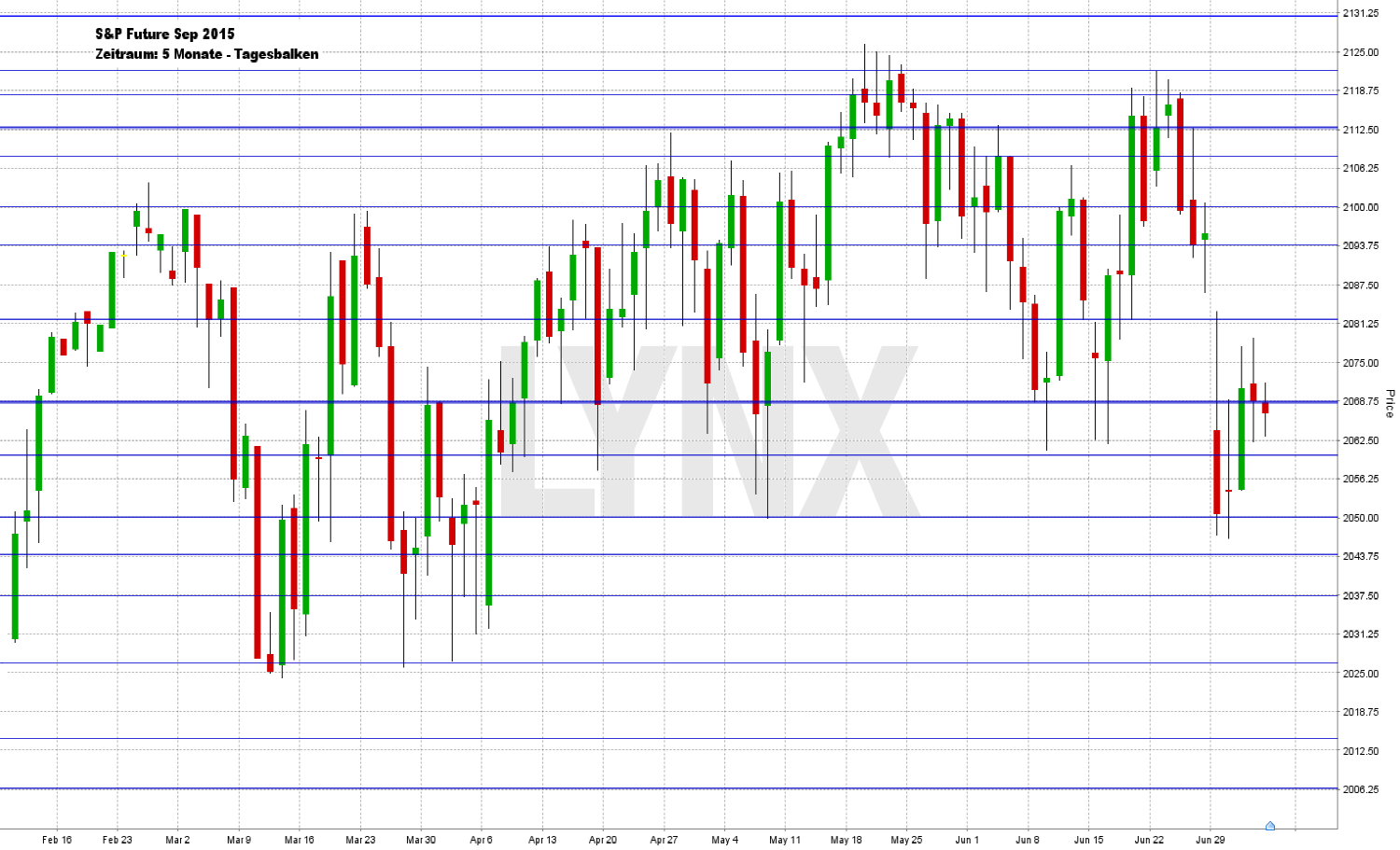

Mit über 40 Punkten im Minus startete der S&P-Future den Wochenhandel am Montag, bevor es im Laufe der Woche wieder leicht nach oben ging. Das Wochentief lag um die Marke von 2.045,00 Punkten, das Wochenhoch knapp über 2.082,00 Punkten. Der eine oder andere Short-Trade konnte mit etwas Vorsicht ins Plus gebracht werden, wobei der mögliche weitere starke Short-Move vorerst ausblieb. Der Schlusskurs von Freitagabend lag nur minimal unter der entscheidenden Marke von 2.068,75 Punkten. Es sollte jetzt interessant werden, wie sich der Markt an dieser Marke entscheidet. Steigt er erneut darüber, so befindet sich der S&P-Future erneut in seinem Seitwärtsbereich zwischen 2.068,75 und 2.112,50 Punkten, was Trades recht uninteressant werden lässt. Zu gering wären in diesem Fall eventuelle Vorteile für Trend-Trades. Etabliert sich jedoch erneut die Short-Seite, so könnte aus kurz- wie auch mittelfristiger Sicht diese Short-Seite für Trades interessant werden. Neue Tiefs im Vergleich zur Vorwoche könnten dann als realistisches Ziel angenommen werden.

{kind=link}

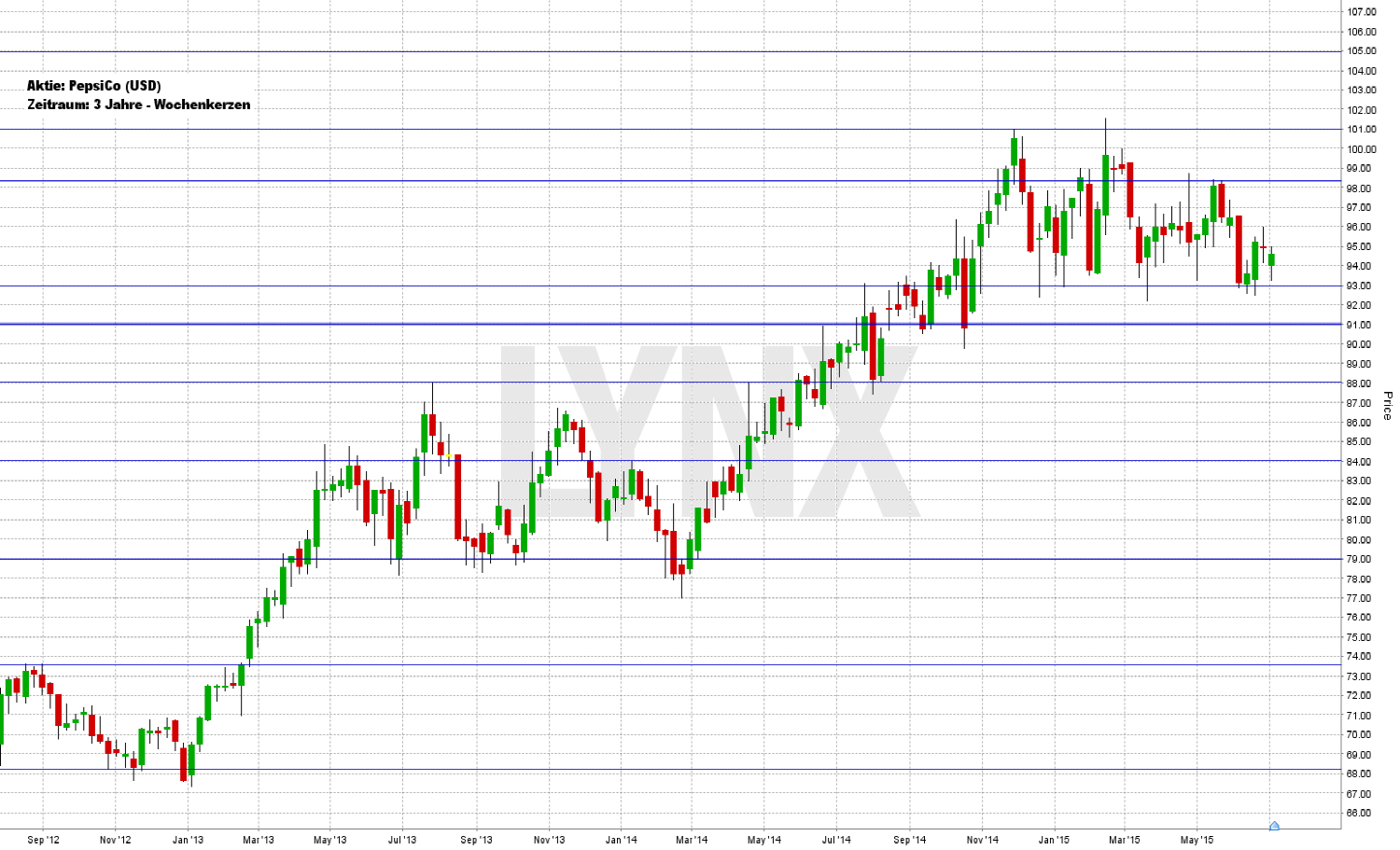

Aktie: PepsiCo (USD)

Die Aktie von PepsiCo (ISIN: US7134481081 – Symbol: PEP – Währung: USD) hat sich in den vergangenen Jahren sehr gut entwickelt und stieg von den Tiefs im Bereich um 68,00 US-Dollar bis hinauf auf gut 101,00 US-Dollar – eine Entwicklung von knapp 50 Prozent. Aus charttechnischer Sicht waren die hauptsächlichen Aufwärtsbewegungen Anfang 2013 und ab März 2014 sehr sauber – in der Betrachtung des Gesamtbildes fallen jedoch marginale trendtechnische Brüche auf. Ins Auge fällt auch die enorme Ähnlichkeit der aktuellen Schiebezone und der Schiebezone von Mai 2013 bis März 2014. Der Schlusskurs des vergangenen Freitags lag im Bereich 93,00 US-Dollar, etwa 7,00 US-Dollar unter dem aktuellen Hoch. Oberhalb von 91,00 US-Dollar sollte der Handelsvorteil weiterhin auf der Long-Seite liegen. Bei der Verfolgung dieses Szenarios könnten weitere neue Hochs durchaus als realistisch eingestuft werden. Käufe an Unterstützungen wären gegebenenfalls die vorteilhaftesten Einstiegsoptionen. Ein nachhaltiges Absacken unter die Unterstützung von 91,00 US-Dollar wäre für die Käuferseite nicht von Vorteil und eine neue Analyse der dann aktuellen Situation sollte anvisiert werden.

{kind=link}

Webinare:

07.07.2015 um 19:30 Uhr Gesamtmarktüberblick + Trading Setups (11/11)

08.07.2015 um 18:30 Uhr Trading-Bootcamp – Modul 2 – Fundamentalanalyse

13.07.2015 um 19:00 Uhr Marktüberblick Deutschland und US- Indizes + Live Trading am US-Markt

13.07.2015 um 20:15 Uhr Primetime Setups – Wunschanalysen – Zuschauer entscheiden Themen

15.07.2015 um 18:30 Uhr Tradingvorbereitung und der Handel von Trendstrategien

Kontakt:

E-Mail: service@lynxbroker.de

Telefon: 0800-5969-000 (kostenfrei)

Kundensupport:

Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu:

LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. Aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,00 EUR, weitere Informationen finden Sie unter: https://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}