Wochenausblick, 12. Oktober 2015

Jetzt online lesen unter: https://www.lynxbroker.de/analysen/wochenausblick

In der neuen Handelswoche nimmt die US-Berichtssaison vor allem mit US-Großbanken wie JPMorgan, Wells Fargo, Goldman Sachs und Citigroup Fahrt auf. Am Freitag verfallen zudem Optionen auf Aktien und den DAX. Als Aktie der Woche wird die Deutsche Bank vorgestellt.

Unser Ausblick auf die Fundamentaldaten

DAX knackt die 10.000 Punkte trotz höchstem Rückgang bei den Exporten seit 2009

Der deutsche Leitindex DAX trotzte den schlechten Exportdaten vom August bereits am Donnerstag. Auch das Horror-Quartalsergebnis der Deutschen Bank und der weiter im Zentrum der Aufmerksamkeit stehende VW-Abgasskandal konnten den Index nicht ausbremsen. Zum Xetra-Schluss am Freitag standen 10.096,60 Punkte auf der DAX-Kurstafel. Der XDAX notierte um 22:15 Uhr bei 10.112,66 Punkten. An der Wall Street beendete der Dow Jones den Handelstag mit 17.084,49 Punkten, der NASDAQ 100 notierte zum Handelsschluss bei 4.370,009 Punkten und der breit gefasste S&P 500 schloss mit 2.014,89 Zählern. Der Euro notierte nach US-Börsenschluss bei 1,1358 US-Dollar. Eine Feinunze Gold war am Spotmarkt für 1.156,53 US-Dollar zu haben, Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im November-Kontrakt 52,65 US-Dollar das Fass. Der Euro-Bund-Future notierte am Freitag an der EUREX mit einem Schlusskurs von 155,99 Zählern. Die Rendite für zehnjährige Bundesanleihen liegt aktuell bei 0,61 Prozent. Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (2,09 Prozent Rendite) liegt jetzt bei 148 Basispunkten. Bundesanleihen rentieren bis zu einer vierjährigen Laufzeit mit Negativrenditen (Mitte April rentierten sogar noch achtjährige Läufer im negativen Terrain). In der neuen Handelswoche begibt die Finanzagentur des Bundes Geldmarktinstrumente (Bubill) mit einer sechsmonatigen Laufzeit und einem avisierten Emissionsvolumen von 2,0 Mrd. Euro (Neuemission) sowie Kapitalmarktinstrumente (Bobl) mit einer fünfjährigen Laufzeit und einem avisierten Emissionsvolumen von 3,0 Mrd. Euro. Es handelt sich um eine Aufstockung.

US-Großkonzerne bauen Stellen ab – Fed bleiben noch zwei Arbeitsmarktdaten im Jahr 2015

Seit geraumer Zeitrumort es im Rohstoff-, vor allem im Öl- und Gassektor. Die Öl-Service-Industrie leidet unter dem niedrigen Ölpreis und Investitionen werden eingespart. Die Investitionen im Bereich „Upstream“ gingen bereits von 650 Mrd. US-Dollar im Jahr 2014 um 130 Mrd. US-Dollar auf 520 Mrd. US-Dollar 2015 zurück. Stark betroffene Konzerne bauen kräftig Personal ab, so zum Beispiel Baker Hughes mit 7.000 Stellen, Schlumberger mit 20.000 Stellen und Halliburton mit 6.400 Stellen. Aber auch in anderen Segmenten läuft es nicht gerade rund. Hewlett-Packard baut 30.000 Stellen ab, Microsoft 7.800 Stellen, Target 17.000 Stellen, Procter & Gamble 6.000 Stellen und Great Atlantic & Pacific Tea 8.500 Stellen. Acht Firmen und 102.700 Stellen weniger.

Den letzten US-Arbeitsmarktdaten für den Monat September zufolge wurden 142.000 neue Stellen geschaffen. Blickt man auf die Partizipationsrate des US-Arbeitsmarkts, so kann man ebenfalls nicht von einem nachhaltigen Erfolg sprechen. „Der US-Arbeitsmarkt wirkt mit einer Arbeitslosenquote von 5,1 Prozent stark“, sagt Dirk Friczewsky, Finanzanalyst für LYNX Broker. „Viele Jobs entstanden aber auch im Niedriglohnsektor, manche Arbeitnehmer benötigen so zwei oder drei Jobs, um anständig leben zu können“, so Friczewsky. Hat die Niedrigzinspolitik der Fed zum Erfolg geführt? Die Fed hat der Welt mit ihrer dauerhaften expansiven Geldpolitik nachhaltig betrachtet keinen Gefallen getan und manövriert sich zusehends ins Abseits. Musste zunächst der als zu schwach erachtete US-Arbeitsmarkt für eine Beibehaltung des Status Quo herhalten, so ist es jetzt die Sorge um China. Die Fed und Janet Yellen sind dabei, ihre Glaubwürdigkeit zu verspielen. Auf den Rausch der Märkte aufgrund des weiterhin billigen Geldes könnte schon bald wieder ein Kater folgen.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Den Montag eröffnet um 08:45 Uhr der französische Leistungsbilanzsaldo für den Monat August. Das Conference Board publiziert um 15:30 Uhr die britischen August-Frühindikatoren. Um 15:45 Uhr weist die EZB ihre wöchentlichen Volumina des Ankaufprogramms für Staatsanleihen, Pfandbriefe und Asset Backed Securities aus. Um 20:00 Uhr wird der US-Haushaltssaldo für den Monat September ausgewiesen und um 23:45 Uhr werden die neuseeländischen Lebensmittelpreise für den September veröffentlicht. Die Börsen in Japan bleiben geschlossen.

Der Dienstag beginnt um 01:01 Uhr mit dem britischen BRC-Einzelhandelsumsatz für den September und setzt sich um 01:50 Uhr mit dem Protokoll der Notenbanksitzung der Bank of Japan (BoJ) vom 14./15.09.2015 sowie der japanischen Kreditvergabe und der Geldmenge M2 für den Monat September fort. Das australische NAB-Geschäftsklima für den September wird um 02:30 Uhr veröffentlicht, die chinesische Handelsbilanz für den September um 04:00 Uhr und das japanische Verbrauchervertrauen für den September um 07:00 Uhr. Um 08:00 Uhr werden die japanischen Werkzeugmaschinenaufträge für den September und die deutschen Verbraucherpreise für den September ausgewiesen. Die Schweizer Erzeuger- und Importpreise für den September werden um 09:15 Uhr veröffentlicht. Aus Großbritannien kommen um 10:30 Uhr die Einzelhandels-, Erzeuger- und Verbraucherpreise für den September und der Hauspreisindex für den August. Die ZEW-Konjunkturerwartungen Oktober für Deutschland und die Eurozone um 11:00 Uhr sind ein Highlight des Handelstages. Zum Nachmittag werden aus den USA zunächst der NFIB Small Business Index für den September und danach um 14:55 Uhr die US-Redbook-Einzelhandelsumsätze erwartet. Nach US-Börsenschluss sind um 22:30 Uhr die API-Öl-Lagerbestände auszuwerten. Von ihren aktuellen Quartalsergebnissen berichten rund 15 Konzerne, neben Kuehne + Nagel (CH) unter anderem einige Blue Chips aus dem Dow Jones: Intel, Johnson & Johnson und JPMorgan.

Das australische Westpac-Verbrauchervertrauen für den Oktober und die japanischen Erzeugerpreise für den September leiten um 01:30 Uhr den Mittwoch als Handelstag ein und dieser setzt sich um 03:30 Uhr mit den chinesischen Erzeuger- und Verbraucherpreisen für den September fort. Die französischen (08:45 Uhr), spanischen (09:00 Uhr) und italienischen Verbraucherpreise (10:00 Uhr, alle Werte für September) eröffnen die europäische Session. Die britischen Arbeitsmarktdaten mit den Arbeitslosengeldbeziehern für den September, dem Durchschnittsverdienstindex per August und der Arbeitslosenquote für den August werden um 10:30 Uhr veröffentlicht, die Industrieproduktion für die Eurozone im August sowie die Schweizer ZEW-Konjunkturerwartungen für den Oktober folgen um 11:00 Uhr. Die ersten US-Daten laufen um 13:00 Uhr mit den MBA-Hypothekendaten über die Ticker. Weitere US-Daten kommen um 14:30 Uhr mit den Erzeugerpreisen und dem Einzelhandelsumsatz für den September sowie um 16:00 Uhr den Lagerbeständen für den August. Um 20:00 Uhr gibt die Fed ihr Beige Book aus. Rund 20 Unternehmen legen ihre aktuellen Quartalszahlen vor, darunter Wells Fargo (USA), Bank of America (USA), Netflix (USA) und BlackRock (USA).

Der Donnerstag findet um 00:30 Uhr seinen Anfang mit dem neuseeländischen Business-Einkaufsmanagerindex für den September und den japanischen Wertpapierstatistiken um 01:50 Uhr. Weiter geht es um 02:30 Uhr mit den australischen Arbeitsmarktdaten (Erwerbstätigenzahl, Arbeitslosenquote, Daten zur Voll- und Teilzeitbeschäftigung, Erwerbsbeteiligungsquote) und den australischen Frühindikatoren von Westpac (alle Werte für den September). Um 03:00 Uhr werden die australischen Erwartungen zur Verbraucherinflation für den Oktober und um 03:30 Uhr die australischen Neuwagenverkaufszahlen für den September ausgewiesen. Die japanische Industrieproduktion, Kapazitätsauslastung sowie der japanische Dienstleistungssektorindex für den August werden um 06:30 Uhr ausgegeben. Um 14:30 Uhr laufen mit den Erstanträgen und fortgesetzten Anträgen auf Arbeitslosengeld, den Verbraucherpreisen und Realeinkommen im September sowie dem New York Empire State Manufacturing Index für den Oktober die ersten US-Daten über die Ticker. Der Philadelphia-Fed-Index für den Oktober folgt um 16:00 Uhr und die EIA-Rohöllagerbestandsdaten um 16:30 Uhr. Kurz vor Mitternacht werden um 23:45 Uhr die neuseeländischen Verbraucherpreise für das dritte Quartal veröffentlicht. Rund 30 Konzerne berichten von ihren aktuellen Quartalsergebnissen, darunter die US-Großbanken Goldman Sachs und Citigroup (USA), Syngenta (CH), Unilever (NL), Zalando (D) und Schlumberger (USA).

Der deutsche Großhandelspreisindex für den September steht am Freitag um 08:00 Uhr auf der Agenda der Händler. Weiter geht es um 10:00 Uhr mit der italienischen Handelsbilanz für den August sowie um 11:00 Uhr mit den Verbraucherpreisen für die Eurozone im September und der Handelsbilanz der Eurozone im August. Um 13:00 Uhr findet an der Terminbörse EUREX der kleine Verfallstag statt – es verfallen Optionen auf Aktien und den DAX (je nach Produkt sind auch andere Uhrzeiten maßgeblich). Zu 14:30 Uhr werden die kanadischen Wertpapierumsätze und der kanadische Industrieumsatz im August erwartet. Für die USA werden um 15:15 Uhr die Kapazitätsauslastung und die Industrieproduktion im September ausgewiesen. Das Konsumklima der University of Michigan für den Oktober und die JOLTS-Daten zu den offenen Stellen im August werden um 16:00 Uhr veröffentlicht. Später am Abend werden um 21:30 Uhr der CoT-Bericht der CFTC und um 22:00 Uhr die US-Nettokapitalzuflüsse für den August publiziert. Rund zehn Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter BB Biotech (CH), Nestlé (CH) und General Electric (USA).

Deutsche Bank AG – schon wieder ein Milliardenverlust

Die Deutsche Bank AG (ISIN: DE0005140008 – Symbol: DBK – Währung: EUR) gehört in Europa zu den Großbanken mit einer starken Marktposition. Der Bankenkonzern mit Sitz in Frankfurt am Main ist global im Bereich Anlageberatung, Vermögensverwaltung, Zahlungsverkehr, Kreditgeschäft sowie in vielen Bereichen des Investment-Bankings und des weiteren Kapitalmarktgeschäfts tätig. Kunden sind Privatkunden, mittelständische Unternehmen, Großkonzerne, die öffentliche Hand, institutionelle Anleger und sogar die EZB. Als Deutschlands führendes Bankhaus steht die Deutsche Bank vor allem in den letzten Jahren immer wieder in den Schlagzeilen. Sündhaft teure Rechtsstreitigkeiten bescherten dem Geldhaus zuletzt immer wieder Schwierigkeiten. Die neueste Schlappe mit einem horrenden Quartalsverlust zeigt einmal mehr, dass die Deutsche Bank auch unter ihrem neuen Vorstandschef Cryan einfach nicht zur Ruhe kommt. Die Deutsche Bank AG ist in die Segmente „Corporate Banking & Securities“, „Private & Business Clients“, „Global Transaction Banking“, „Asset & Wealth Management“ und „Non-Core Operations Unit“ gegliedert. Allein im Bereich „Private & Business Clients“ kann man auf 23 Mio. Kunden in Deutschland und 5 Mio. Kunden im Ausland verweisen, die in rund 2.700 Filialen in Deutschland, Italien, Spanien, Belgien, Portugal, Polen und Indien bedient werden. Im Devisenhandel gehört die Deutsche Bank seit vielen Jahren ebenfalls zur Weltspitze. Die Deutsche Bank blickt auf eine lange Geschichte seit der Firmengründung im Jahre 1870 zurück. Der Vorstand der Deutschen Bank AG wird von zwei Co-Vorsitzenden angeführt, John Cryan und Jürgen Fitschen. Der Aufsichtsratsvorsitzende ist Dr. Paul Achleitner.

Seit 1999 hat die Deutsche Bank AG sechs Kapitalerhöhungen durchgeführt (April 1999, September 2008, März 2009, Oktober 2010, April 2013 und Juni 2014), die letzten größeren waren die von 2010 und 2014. Im Oktober 2010 wurden 308,6 Mio. neue Aktien überwiegend zum Bezugspreis von 33,00 Euro ausgegeben. Das Grundkapital betrug damit 2,3795 Mrd. Euro. Der Bruttoemissionserlös belief sich auf 10,2 Mrd. Euro. Der Erlös der letzten Kapitalerhöhung im Juni 2014 betrug 8,5 Mrd. Euro. Die Aktien über Bezugsrechte wurden zum Preis von 22,50 Euro ausgegeben. Zwischenzeitlich hatte man im April 2013 90 Mio. neue Aktien bei institutionellen Anlegern zu 32,90 Euro das Stück platziert und 2,96 Mrd. Euro eingesammelt. Wenn man als Altaktionär nicht an den Kapitalerhöhungen teilgenommen hat, wurde man also ordentlich verwässert. Da dürfte auch das auf der letzten Hauptversammlung beschlossene Aktienrückkaufprogramm mit einer Ermächtigung zum Erwerb von bis zu 10 Prozent des Grundkapitals (137,9 Mio. Aktien) mit der doch recht langen Laufzeit bis Ende 2020 derzeit nicht viel am Aktienkurs bewirken. Die Deutsche Bank AG gab zuletzt bekannt, bis zum 30. Juni 2015 keine Aktien erworben zu haben.

RBC Capital Markets, Merrill Lynch, Jefferies, Commerzbank, Barclays, UBS, Berenberg, SocGen, Morgan Stanley, Kepler Cheuvreux, Credit Suisse, Goldman Sachs, JPMorgan, Citigroup, Nomura, S&P Capial IQ, Nord LB, Independent Research, Equinet, DZ Bank, Exane BNP, Warburg Research und Bankhaus Lampe haben 2015 Analysen zur Aktie der Deutschen Bank AG gefertigt. Von den 23 Analysten rieten sieben zum Kauf des Wertpapiers und 15 votierten mit „halten“, nur ein Analyst empfahl den Verkauf der Aktie. Die Kurszielspanne reicht von 25,00 Euro (S&P Capital IQ vom 08.10.2015, Berenberg vom 10.09.2015 und SocGen vom 22.09.2015) bis 35,00 Euro (Bankhaus Lampe vom 08.10.2015). Kumuliert man die Kursziele der 23 Analysen (Goldman Sachs und Barclays stuften die Aktie zwar auf „halten/equal weight“, blieben aber ebenso wie JPMorgan, das das Papier mit „übergewichten“ bewertete, ein Kursziel schuldig), so ergibt sich daraus ein Durchschnittskursziel in Höhe von 30,425 Euro. Die Aktie ging am Freitag mit 25,895 Euro aus dem Xetra-Handel. Den Analysen zufolge (auch den aktuellen Analysen vom 08.10.2015) könnte somit noch Potenzial für das Wertpapier vorhanden sein. Insgesamt 1,38 Mrd. Stammaktien sind ausstehend. Der Markt bewertet die Deutsche Bank AG derzeit mit 35,72 Mrd. Euro. Die Aktie kostete in den letzten 52 Wochen maximal 33,42 Euro, im Tief 22,66 Euro und liegt auf Sicht von fünf Jahren mit über 35 Prozent im Minus. Damit hat die Aktie den Gesamtmarkt (Benchmark: DAX Performance Index) in Bezug auf die Performance milde ausgedrückt unterboten (das Wertpapier hält zusammen mit ein paar anderen DAX-Aktien die rote Laterne). Der Durchschnittskurs der letzten 250 Tage lag bei rund 27,50 Euro. Die Aktien der Deutsche Bank AG befinden sich zu 81,87 Prozent im Streubesitz, 6,37 Prozent sind BlackRock zuzuordnen, 3,05 Prozent Paramount Services Holdings, 3,01 Prozent der Lyxor Asset Management S.A., 3,01 Prozent Baillie Gifford & Co. Und 2,73 Prozent werden an eigenen Anteilen gehalten. Die Aktien der Deutschen Bank AG wurden erstmals 1870 an der Berliner Börse gehandelt. Seit dem 03. Oktober 2001 sind zudem die global registrierten Aktien (global registered shares – GRS) an der New York Stock Exchange (NYSE) handelbar.

Für das Geschäftsjahr 2014 (bilanziert wird bei der Deutschen Bank AG zum 31.12. gemäß IFRS in Euro) wies der Konzern ein Ergebnis der gewerblichen Geschäftstätigkeit von 3,1 Mrd. Euro aus. Das Zinsergebnis lag für 2014 bei 25,0 Mrd. Euro. Als Jahresüberschuss wurden für 2014 1,7 Mrd. Euro ausgewiesen (2013: 666,0 Mio. Euro). Das Nettoergebnis je Aktie lag bei 1,34 Euro. Die Deutsche Bank AG schüttete für 2014 insgesamt 765 Mio. Euro als Dividende aus – je Stammaktie wurden für 2014 0,75 Euro gezahlt. Seit 2010 blieb die Dividende trotz turbulenter Zeiten immer konstant. Im Geschäftsjahr 2014 beschäftigte das Unternehmen gemäß Bilanz 98.138 Mitarbeiter (2010: 102.062 Mitarbeiter), davon 46,3 Prozent in Deutschland. 20,1 Mrd. Euro an liquiden Mitteln wurden für 2014 erklärt, das wirtschaftliche Eigenkapital ist mit 73,0 Mrd. Euro angesetzt, das gezeichnete Kapital mit 3,5 Mrd. Euro und die Verbindlichkeiten werden mit 1,6 Bill. Euro ausgewiesen. Die Bilanzsumme liegt bei 1,7 Bill. Euro. Die Eigenkapitalquote betrug 2014 rund 4,3 Prozent. In den Bilanzprognosen für 2015 und 2016 werden Umsätze in Höhe von 35,02 und 34,26 Mrd. Euro angeführt. Das EBIT soll 2015 5,29 Mrd. Euro betragen, 2016 sollen es sogar 7,57 Mrd. Euro sein. Der Gewinn je Aktie könnte 2015 demnach bei 1,95 Euro liegen und 2016 auf 2,855 Euro steigen. Für 2015 ist bislang eine Dividende von 0,75 Euro vorgesehen (eine Streichung der Dividende könnte jedoch ein Thema werden), für 2016 könnte die Dividende bei 0,90 Euro liegen (gemäß der aktuellen Gewinnwarnung bei der Deutschen Bank werden die Daten der Bilanzprognosen in relativ naher Zukunft ad acta gelegt und angepasst). Das Nettovermögen je Aktie soll 2015 bei 50,7703 Euro liegen und 2016 sogar auf 52,795 Euro anziehen. (Durch die aktuelle Gewinnwarnung werden die Bilanzprognosen für 2015/2016 und darüber hinaus korrigiert werden müssen).

Die neuesten Negativmeldungen der Deutschen Bank schlagen dem Fass den Boden aus. Seit geraumer Zeit ist man als Aktionär der Deutschen Bank ja schon einiges gewohnt, dass jetzt für das dritte Quartal ein Verlust nach Steuern von 6,2 Mrd. Euro ansteht, ist allerdings ein Schock. Trotz dieser Negativmeldung hält sich die Aktie im aktuellen Marktumfeld erstaunlich gut. Allerdings stimmt Vorstand Cryan nicht nur die Angestellten, sondern auch die Aktionäre auf härtere Zeiten ein. Die hohen Abschreibungen im dritten Quartal werden auch bei den Boni und beim Dividendenvorschlag Spuren hinterlassen (auf eine Reduzierung oder gar Streichung der Dividende sollte man als Aktionär vorbereitet sein). Die Deutsche Bank nimmt Wertberichtigungen bezüglich ihrer Beteiligung an der chinesischen Bank „Hua Xia“ vor – deren Buchwert verringert sich um 0,6 Mrd. Euro. Ein besonderes Ärgernis sind immer wieder die extrem hohen Kosten von Rechtsstreitigkeiten, die die Bank jetzt dazu zwingen, nicht absetzbare Rückstellungen in Höhe von 1,2 Mrd. Euro vorzunehmen. Weitere regulatorische Kapitalanforderungen – auch im Rahmen von Basel III – machen Abschreibungen und Berichtigungen bei Firmenwerten (auch zwecks Veräußerung der Postbank) notwendig. Ohne die Wertberichtigungen betrüge der Quartalsverlust nur 0,4 Mrd. Euro. Übrigens: 2010 bezahlte der damalige CEO Josef Ackermann für die Postbank-Übernahme 6,4 Mrd. Euro – kein gutes Geschäft, wie sich heute herausstellt.

Die Deutsche Bank AG legt am 29.10.2015 den Zwischenbericht zum 30.09.2015 vor (Neunmonatsbericht). Am 28.01.2016 folgt das vorläufige Jahresergebnis für das Geschäftsjahr 2015. Die nächste Hauptversammlung findet am 19.05.2016 statt.

Unser charttechnischer Ausblick – Trendwende an den Märkten?

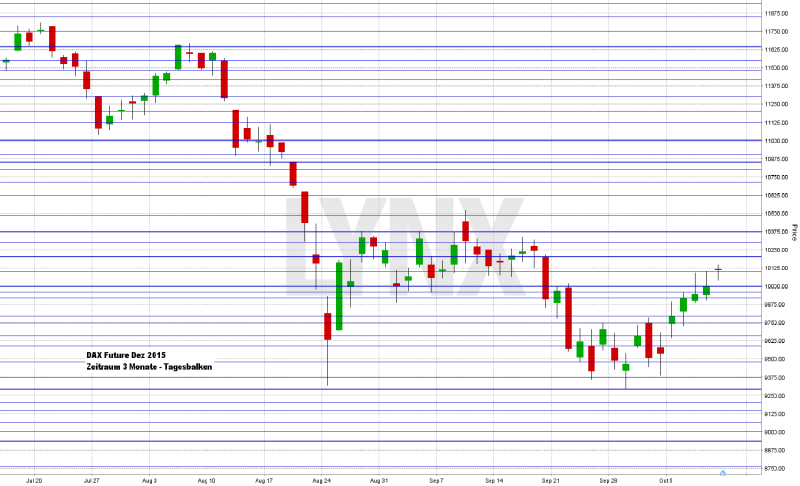

DAX-Future (Kontrakt 12-15)

In kleinen Schritten hat sich der DAX-Future vergangene Woche nach oben gearbeitet und der eine oder andere Short-Versuch konnte kaum mit Gewinn abgeschlossen werden. Schon am Montag schloss der Markt im Bereich 9.800 Punkte, was bereits zur Vorsicht auf der Short-Seite mahnte. Der Schlusskurs von Freitagabend lag dann knapp oberhalb von 10.100 Punkten, gute 500 Punkte höher als eine Woche zuvor. Der erneute Anstieg des DAX-Futures über den Widerstand bei 10.000 Punkten lässt Szenarien auf der Short-Seite vorerst etwas unvorteilhaft erscheinen. Erst ein erneutes Unterschreiten dieser Marke käme Handelsüberlegungen auf der Short-Seite wieder entgegen. Der Bereich 10.000 bis 10.375 Punkte, in dem sich der Markt aktuell befindet, sollte als eine Seitwärts- beziehungsweise Schiebezone gewertet werden. Weitere Entwicklungen nach oben sind durchaus möglich, mittelfristig ausgelegte Trade-Überlegungen sollten jedoch vermieden werden, da der Widerstand an Marke von 10.375 Punkten etwas stärker sein könnte.

{kind=link}

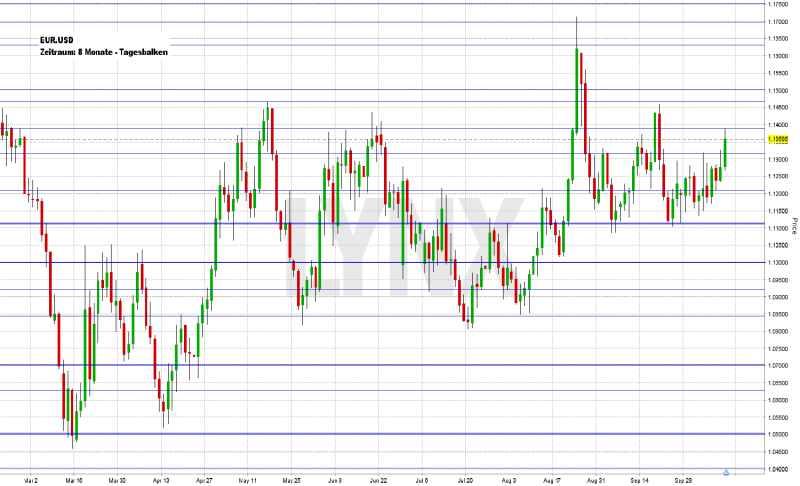

EUR.USD

Mit kleinen Unterbrechungen hat sich der EUR.USD in der vergangenen Handelswoche recht positiv entwickelt. Das Wochenziel 1,1350 wurde sogar leicht überschritten. Zwischenzeitlich kleinere Kursrücksetzer boten ideale Einstiegschancen auf der Long-Seite. Der Wochenschlusskurs lag nahe dem Wochenziel bei 1,1358. Der richtungsentscheidende Kursbereich für die Long-Seite muss jedoch, bedingt durch die positive Entwicklung der Vorwoche, etwas nach oben angepasst werden. Kurse oberhalb von 1,1200 beziehungsweise 1,1250 sollten nunmehr weiterhin für den Long-Vorteil sprechen und Kurse über dem Vorwochenhoch sind nicht auszuschließen. Die Short-Seite stellt aus aktueller Sicht keine Alternative dar, erst nach einem Unterschreiten der Unterstützung 1,1200 beziehungsweise bei aufkommendem Short-Momentum könnte hier eine erneute Analyse mit Blick auf die Abwärtsseite erfolgen.

{kind=link}

{kind=link}

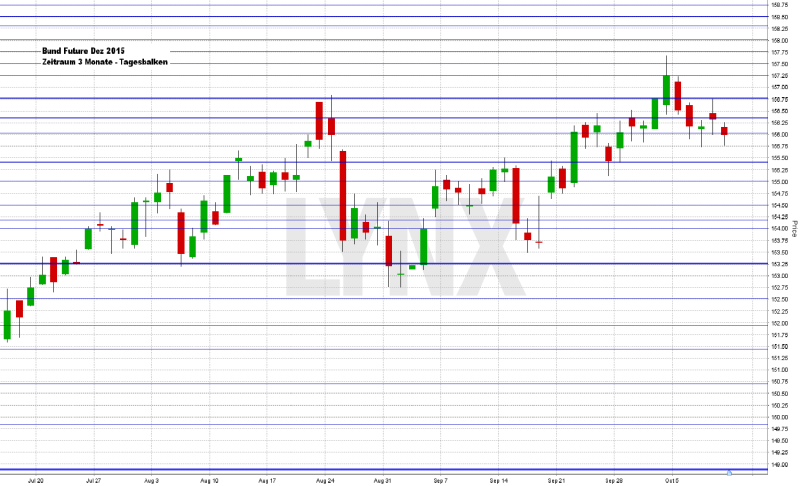

Bund-Future (Kontrakt 12-15)

Gleich am Montag wurde die Unterstützung 156,75 nach unten durchbrochen, was für die Käuferseite ein erster Warnsignal war. Die vergangene Handelswoche des Bund-Futures ist in der Summe als leichte Konsolidierung zu werten. Die Hauptunterstützung für die Long-Seite war die Marke 156,00. Der Wochenschlusskurs lag genau in diesem Bereich. Der Blick sollte in den kommenden Tagen auf dem Unterstützungs- und Schlusskursbereich 156,00 liegen. Kann sich der Markt weiterhin darüber halten, so wäre dies eher ein Vorteil für weitere Long-Überlegungen. Das Erreichen des Bereichs von 157,00 wäre durchaus realistisch. Ein nachhaltiges Absacken unter die 156,00 würde das Long-Chartbild unsauberer werden lassen und Käufe sollten vorerst zurückgenommen werden. Die Short-Seite wäre im Umkehrschluss aus aktueller Sicht jedoch nicht sofort eine Alternative.

{kind=link}

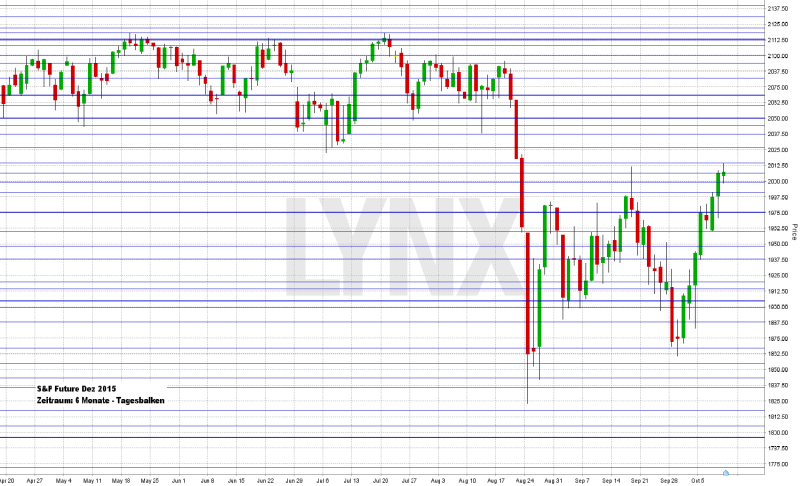

S&P-Future (Kontrakt 12-15)

Bereits am Montag konnte der angepeilte Handel in Richtung 1.975 Punkte umgesetzt werden und ab Mittwoch wurde dieser Widerstand nachhaltig durchbrochen. Der Markt entwickelte sich bis zum Freitagabend bis zum Hoch von Mitte September bei 2.012 Punkten und der Schlusskurs lag ebenfalls nahe dem Hoch bei rund 2.006 Punkten. Der seit mehreren Tagen anhaltende Aufwärts-Move könnte sich auch in den kommenden Tagen fortsetzen. Kurse oberhalb von 1.975 Punkten wären gegebenenfalls Kandidaten für Käufe – ein realistisches Ziel wäre die Marke von 2.035 Punkten. Ein erneutes Unterschreiten von 1.975 Punkte käme prinzipiell der Short-Seite etwas entgegen, wobei der damit verbundene Rückfall in die Seitwärtszone von 1.975 bis 1.900 Punkte in Handlungen einbezogen werden sollte.

{kind=link}

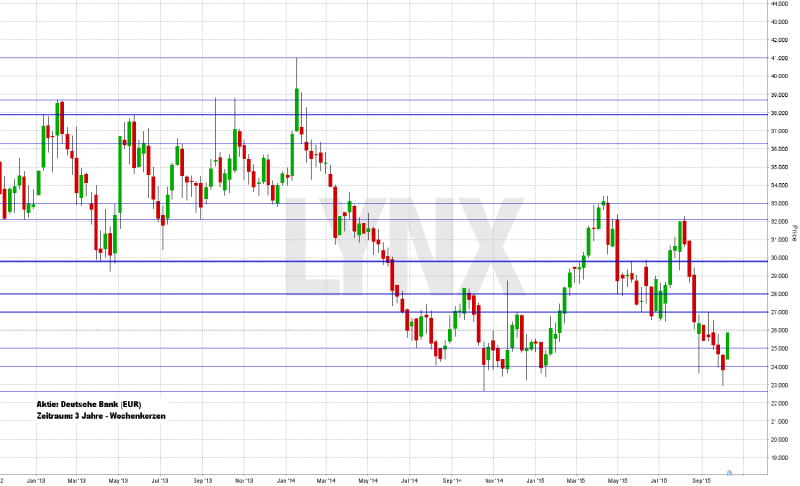

Aktie: Deutsche Bank (EUR)

In den vergangenen drei Jahren zeigte die Aktie der Deutschen Bank (ISIN: DE0005140008 – Symbol: DBK – Währung: EUR) diverse Facetten – von einer Seitwärtsphase kommend, entwickelte sich ein Abwärtstrend von rund 41,00 hinab auf unter 23,00 Euro, gefolgt von einem Long-Move auf 33,00 Euro und aktuell wieder einer Abwärtsbewegung auf das Tief der vergangenen drei Jahre. Mittel- bis langfristig angesetzte Handelsideen konnten somit kaum Erfolge feiern, zu schnell änderten sich die Richtungen, beziehungsweise machten zwischenzeitlich aufkommende volatile Bewegungen das Handeln unvorteilhaft. Der Schlusskurs vom vergangenen Freitag lag bei knapp 26,00 Euro. Angesichts dieser Vergangenheit sollten sich jetzt auch in der nahen Zukunft kaum nutzbare Trendbewegungen für mittel- beziehungsweise langfristige Handelsszenarien entwickeln. Eine Überlegung stellt jedoch die kurzfristige Handelsebene dar, was im Falle des aktuellen Chartbildes trotzdem mehrere Wochen bedeuten könnte. Ein vorstellbares Szenario wäre zum Beispiel die Bildung eines Doppeltops mit der Folge eines Rebounds des Wertes bis 30,00 beziehungsweise 32,00 Euro.

{kind=link}

Webinare:

12.10.2015 um 19:00 Uhr Marktüberblick Deutschland und US- Indizes + Live Trading am US-Markt

12.10.2015 um 20:15 Uhr Primetime Setups – Wunschanalysen-Zuschauer entscheiden Themen

13.10.2015 um 19:00 Vorstellung der Handelsplattform

14.10.2015 um 18:30 Uhr Trading-Bootcamp – Modul 5 – Insidertransaktionen finden und richtig interpretieren

15.10.2015 um 18:30 Uhr Die Anwendung der Halloween Strategie auf den S&P 500

19.10.2015 um 19:00 Uhr Marktüberblick Deutschland und US- Indizes + Live Trading am US-Markt

19.10.2015 um 20:15 Uhr Primetime Setups – Wunschanalysen-Zuschauer entscheiden Themen

21.10.2015 um 18:30 Uhr Chancen und Risiken in Aufwärts-, Abwärts- und Seitwärtsmärkten

Kontakt:

E-Mail: service@lynxbroker.de

Telefon: 0800-5969-000 (kostenfrei)

Kundensupport:

Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu:

LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. Aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,00 EUR, weitere Informationen finden Sie unter: https://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}