Wochenausblick, 26. Oktober 2015

Jetzt online lesen unter: https://www.lynxbroker.de/analysen/wochenausblick

Die neue Handelswoche bringt neben dem Fed-Leitzinsentscheid auch den Zinsentscheid der Bank of Japan. Vor allem aber dreht die Berichtssaison mit rund 660 Quartalsberichten aus den USA, Europa und weiteren Ländern richtig auf. Als Aktie der Woche wird die BASF SE näher vorgestellt.

Unser Ausblick auf die Fundamentaldaten

DAX zündet dank EZB-Schützenhilfe die Kursrakete – US-Märkte ziehen mit

Der Donnerstag war wieder ein Draghi-Tag. Der EZB-Präsident übermittelte die Botschaft fortwährend billigen Geldes. Wenn notwendig, werde diese Politik auch über den September 2016 hinaus fortgeführt. Draghis Ankündigung schob den deutschen Leitindex DAX um rund 250 Punkte nach oben. Zum Xetra-Schluss am Donnerstag standen 10.491,97 Punkte und ein beachtliches Tagesplus von 2,48 Prozent auf der DAX-Kurstafel. Am Freitag ging es dann nochmals rund 300 Punkte höher. Zum Wochenschluss notierte der DAX schließlich bei 10.794,54 Punkten und erreichte ein Tagesplus von 2,88 Prozent. Das Wochenplus ist mit 6,83 Prozent kräftig. Der XDAX notierte um 22:15 Uhr mit 10.851,79 Punkten sogar noch wesentlich höher. An der Wall Street beendete der Dow Jones den Handelstag mit 17.646,70 Punkten, der NASDAQ 100 notierte zum Handelsschluss bei 4.624,09 Punkten und der breit gefasste S&P 500 schloss mit 2.075,15 Zählern. Der Euro musste auf Wochensicht (besonders seit Donnerstag) ordentlich Federn lassen und notierte nach US-Börsenschluss bei 1,1018 US-Dollar. Eine Feinunze Gold war am Spotmarkt für 1.164,45 US-Dollar zu haben, Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im Dezember-Kontrakt 47,99 US-Dollar das Fass. Der Euro-Bund-Future notierte am Freitag an der EUREX mit einem Schlusskurs von 157,46 Zählern. Die Rendite für zehnjährige Bundesanleihen liegt aktuell bei 0,51 Prozent. Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (2,09 Prozent Rendite) liegt jetzt bei 158 Basispunkten. Bundesanleihen rentieren schon wieder bis zu einer sechsjährigen Laufzeit mit Negativrenditen (Mitte April rentierten sogar noch achtjährige Läufer im negativen Terrain). In der neuen Handelswoche begibt die Finanzagentur des Bundes am Mittwoch, den 28.10.2015 Kapitalmarktinstrumente (Bund) mit einer zehnjährigen Laufzeit und einem avisierten Emissionsvolumen von 3,0 Mrd. Euro. Es handelt sich um eine Aufstockung.

Draghi bringt Ausweitung von QE ins Gespräch – Kommt die US-Zinserhöhung doch erst im Frühjahr 2016?

Mario Draghi stellt den Märkten schon einmal mögliche Schritte für ein zweites QE-Programm in Aussicht. Eine um sechs Monate ausgeweitete quantitative Lockerung wird zumindest offen ins Gespräch gebracht. Die Ausführungen des EZB-Präsidenten sind dem Bereich des „Verbalinterventionismus“ zuzuordnen. „Dies könnte bereits ein Hinweis darauf sein, dass die US-Zinserhöhung in diesem Jahr nicht mehr stattfindet“, erläutert Dirk Friczewsky, Finanzanalyst für LYNX Broker. Ohnehin wäre mangels Pressekonferenz bei der nächsten Fed-Sitzung den Märkten eine Zinserhöhung nur schwer zu vermitteln. Die Sitzung im Dezember böte zwar noch Raum für einen Zinsschritt, doch auch das wird merklich unwahrscheinlicher. „Die Aussicht auf eine US-Zinserhöhung hat sich in den letzten Wochen ohnehin eingetrübt und auch die Fed-Prognosen zur US-Wirtschaftsentwicklung sind in den letzten Monaten sukzessive nach unten korrigiert worden“, so Friczewsky.

Volkswirtschaftliche Daten und Unternehmensnachrichten

In den USA findet die Zeitumstellung erst am ersten Sonntag im November statt. Folglich liegen zwischen New York und Mitteleuropa ab Sonntag vorübergehend nur fünf Stunden Zeitunterschied und die US-Börsen eröffnen nach europäischer Zeit eine Stunde früher.

Der Montag beginnt um 00:50 Uhr mit den japanischen Dienstleistungspreisen für den Monat September und setzt sich erst in der europäischen Session mit den spanischen Erzeugerpreisen für den September um 09:00 Uhr und dem deutschen ifo-Index für den Oktober mit den Erhebungen zur Geschäftslage, zu den Geschäftserwartungen und zum Geschäftsklimaindex um 10:00 Uhr fort. Die britischen Hypothekengenehmigungen für den September werden um 10:30 Uhr veröffentlicht, um 12:00 Uhr folgen die Erwartungen bei den Industrieaufträgen von CBI für Großbritannien im Oktober. Um 15:00 Uhr werden die US-Neubauverkäufe für den September publiziert und um 15:45 Uhr veröffentlicht die EZB die Ankaufvolumina von Staatsanleihen, Pfandbriefen und ABS. Abends um 18:00 Uhr werden die französischen Arbeitslosenzahlen für den September ausgewiesen. Nach US-Börsenschluss ist um 22:45 Uhr die neuseeländische September-Handelsbilanz zu bewerten. Rund 60 Unternehmen berichten von ihren aktuellen Quartalszahlen, darunter Philips (NL), TNT (NL), Schaltbau (D), MTU Aero Engines (D) und Peugeot (F). Die Börse in Österreich bleibt aufgrund eines Feiertags geschlossen.

Der Dienstag beginnt um 08:00 Uhr mit dem UBS-Konsumindikator für den September und setzt sich um 10:00 Uhr mit den September-Daten der EZB zur Geldmenge M3 sowie den Krediten an den privaten Sektor in der Eurozone fort. Das britische BIP im dritten Quartal wird um 10:30 Uhr ausgewiesen. Zu 13:30 Uhr wird aus den USA der Auftragseingang langlebiger Wirtschaftsgüter für den Monat September erwartet, um 13:55 Uhr sind die US-Redbook-Einzelhandelsumsätze zu bewerten. Die August-Ausgabe des Case-Shiller-Hauspreisindex für die USA folgt um 14:00 Uhr. Um 14:45 Uhr veröffentlicht Markit die US-Einkaufsmanagerindizes Oktober für den Dienstleistungssektor und Composite. Das US-Verbrauchervertrauen für den Oktober vom Conference Board und der Richmond Fed Manufacturing Index für den Oktober stehen um 15:00 Uhr auf der Agenda. Nach US-Börsenschluss werden um 21:30 Uhr noch die API-Rohöllagerbestände ausgewiesen. Von ihren aktuellen Quartalsergebnissen berichten rund 150 Konzerne, darunter Pfizer (USA), Merck & Co (USA), Twitter (USA), MAN (D), BASF (D), BP (GB) und Novartis (CH).

Die australischen Verbraucherpreise für das dritte Quartal, die Inflationsdaten der Reserve Bank of Australia (RBA) für das dritte Quartal und die japanischen Einzelhandelsumsätze im September leiten den Mittwoch als Handelstag ein. Weiter geht es um 08:00 Uhr mit dem deutschen GfK-Konsumindikator für den November, den deutschen Importpreisen für den September und dem nationalen Hauspreisindex für Großbritannien im Oktober. Um 08:45 Uhr wird das französische Verbrauchervertrauen ausgewiesen, um 10:00 Uhr das italienische Verbrauchervertrauen und Geschäftsklima (alle Werte für den Oktober). Die ersten US-Daten kommen um 13:00 Uhr mit den MBA-Hypothekendaten. Um 13:30 Uhr folgt die US-Güterhandelsbilanz für den September und um 15:30 Uhr werden die US-EIA-Rohöllagerbestandsdaten ausgewiesen. Highlight der Börsenwoche ist die Leitzinsentscheidung der Fed um 19:00 Uhr. Aller Voraussicht nach wird es keine Zinsänderung geben. Die Reserve Bank of New Zealand (RBNZ) entscheidet um 21:00 Uhr ebenfalls über ihren Leitzins. Parallel dazu ist das geldpolitische Statement der Notenbankführung zu bewerten. Rund 190 Unternehmen legen ihre aktuellen Quartalszahlen vor, darunter Deutsche Börse (D), Linde (D), Volkswagen (D), GlaxoSmithKline (GB), Lloyds Banking Group (GB) und Nintendo (J).

Der Donnerstag findet um 00:30 Uhr seinen Anfang mit den japanischen September-Arbeitsmarktdaten, darunter das Job/Bewerber-Verhältnis und die Arbeitslosenquote, sowie dem australischen Import- und Exportpreisindex für das dritte Quartal. Um 00:50 Uhr folgt die japanische Industrieproduktion für den September. Die spanischen Einzelhandelsumsätze für den September werden um 09:00 Uhr publiziert, die deutschen Arbeitsmarktdaten mit der Arbeitslosenquote für den Oktober um 09:55 Uhr. Um 10:30 Uhr werden mit den Verbraucherkrediten, den Hypothekengenehmigungen, der Geldmenge M4 und den Nettohypotheken (alle Werte für September) diverse britische Daten veröffentlicht. Die britische CBI-Absatzwirtschaftsumfrage realisierter Umsätze für den Oktober sowie das Industrie-, Verbraucher-, Dienstleister-, Wirtschaftsvertrauen und der Geschäftsklimaindex für die Eurozone (Oktober-Werte) werden um 11:00 Uhr veröffentlicht. Die kanadischen Erzeuger- und Rohstoffpreise für den September sowie die Erstanträge und fortgesetzten Anträge auf US-Arbeitslosenhilfe werden um 13:30 Uhr publiziert. Die deutschen Verbraucherpreise für den Oktober werden um 14:00 Uhr ausgewiesen. Die schwebenden US-Häuserverkäufe für den September folgen um 15:00 Uhr, die neuseeländischen Baubewilligungen für den September um 22:45 Uhr. Aus Japan kommen um 23:30 Uhr die nationalen Verbraucherpreise für den September, die Verbraucherpreise des Großraums Tokio für den Oktober und die Haushaltsausgaben im September. Rund 200 Konzerne berichten von ihren aktuellen Quartalsergebnissen, darunter Bayer (D), Deutsche Bank (D), Fresenius (D), LinkedIn (USA), Mastercard (USA), Starbucks (USA), Eni (I), Sanofi (F), Total (F), Barclays (GB) und Swiss Re (CH).

Am Freitag stehen um 00:30 Uhr die australischen Erzeugerpreise für das dritte Quartal, um 01:00 Uhr das neuseeländische Geschäftsklima für den Oktober sowie um 01:05 Uhr das GfK-Konsumklima für Großbritannien im Oktober und die australischen Kredite für den privaten Sektor im September auf der Agenda der Händler. Die Bank of Japan (BoJ) publiziert um 04:00 Uhr ihren aktuellen Leitzins – parallel dazu gibt die Notenbankführung ihr geldpolitisches Statement ab. Im Anschluss folgt eine Pressekonferenz. Die japanischen Baubeginne und Bauaufträge für den September werden zu 06:00 Uhr erwartet und um 09:00 Uhr wird der KOF-Leitindex für den Oktober veröffentlicht. Die italienischen Verbraucherpreise für den Oktober werden um 10:00 Uhr ausgegeben und die italienischen Erzeugerpreise für den September um 11:00 Uhr. Das kanadische BIP für den August eröffnet um 13:30 Uhr den Nachmittag. Die persönlichen Einkommen und Ausgaben der US-Bürger im September werden um 14:30 Uhr veröffentlicht, das Konsumklima der University of Michigan für den Oktober um 16:00 Uhr. Um 20:30 Uhr wird der CoT-Bericht der CFTC publiziert. Rund 60 Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter Exxon Mobil (USA), Chevron (USA), BNP Parisbas (F) und Airbus (NL).

BASF SE – globaler Spitzenreiter im Chemiesektor aus Ludwigshafen

Die BASF SE (ISIN: DE000BASF111 – Symbol: BAS – Währung: EUR) ist ein weltweit führendes Chemieunternehmen und ein traditionsreicher Konzern. BASF steht nach eigenen Angaben für „Chemie, die verbindet“. Das Unternehmen besteht seit 150 Jahren. Im Portfolio des Konzerns finden sich unter anderem Chemikalien, Kunststoffe, Veredelungsprodukte, Pflanzenschutzmittel, Öle und Gase. Die BASF SE ist in fünf Segmente unterteilt, die Bereiche „Chemicals“ (Lösemittel, Weichmacher, Monomere, Leime, Elektrochemikalien, Waschmittelstoffe, Kunststoffe, Textilfasern, Farben, Lacke, Pflanzenschutz und Medikamente) mit einem Umsatzanteil von rund 23 Prozent, „Performance Products“ (Vitamine, Lebensmittelzusatzstoffe, Inhaltsstoffe für Pharmazeutika, Körperpflegeprodukte und Kosmetik sowie Hygieneartikel und Haushaltspflegeprodukte) mit einem Umsatzanteil von 21 Prozent, „Functional Materials & Solutions“ (innovative, kundenspezifische Produkte für die Automobil-, Elektro-, Chemie- und Bauindustrie sowie für Anwendungen in Haushalt, Sport und Freizeit) mit einem Umsatzanteil von 24 Prozent, „Agricultural Solutions“ (chemischer und biologischer Pflanzenschutz, Saatgutbehandlung, Wassermanagement, Nährstoffversorgung, Forschung in der Pflanzenbiotechnologie) mit einem Umsatzanteil von 7 Prozent sowie „Oil & Gas“ (Exploration und Produktion in öl- und gasreichen Regionen weltweit) mit einem Umsatzanteil von rund 20 Prozent. Die BASF SE wird durch den Vorstandsvorsitzenden Dr. Kurt Bock geleitet und vom Aufsichtsratsvorsitzenden Dr. Jürgen Hambrecht kontrolliert. Der Konzern hat global in über 80 Ländern Standorte mit über 113.000 Mitarbeitern. Sitz des Konzerns ist Ludwigshafen in Rheinland-Pfalz.

Der firmeneigene Ausblick weist auf die globalen Herausforderungen hin. Damit sind vor allem das sich verlangsamende weltweite Wachstum, allen voran in China, aber auch weiteren Emerging Markets wie Russland, Brasilien und Indien sowie die dämpfende Wirkung der chinesischen Konjunkturentwicklung auf die USA und Europa gemeint. Trotz rückläufiger Ölpreise konnte im ersten Halbjahr das Ergebnis auf dem Niveau des ersten Halbjahrs 2014 gehalten werden. Am bisherigen Ausblick will die BASF-Führungsetage festhalten. Dies zeigt, dass BASF bei seiner Prognose für 2015 bereits von einer konservativen Schätzung für die Konjunkturdaten ausgegangen war. Diese Schätzung wurde jüngst noch leicht nach unten korrigiert: Man geht aktuell von einer weltweiten BIP-Wachstumsrate von 2,4 Prozent, einem Wachstum der Industrieproduktion von 2,9 Prozent und einem Wachstum der Chemieproduktion von 3,8 Prozent aus. Die BASF SE legt zudem einen durchschnittlichen EUR/USD-Wechselkurs von 1,15 und einen durchschnittlichen Ölpreis von 60 bis 70 US-Dollar zugrunde – die beiden letzteren Prognosen könnten sich als zu hoch erweisen. Mit dem Exzellenzprogramm STEP will die Konzernführung jährlich 1,3 Mrd. Euro einsparen.

Nomura, Merrill Lynch, Berenberg, Goldman Sachs, Morgan Stanley, Barclays, SocGen, JPMorgan, S&P Capital IQ, Commerzbank, Warburg Research, Jefferies, DZ Bank, NordLB, Independent Research, Kepler Cheuvreux, Deutsche Bank, Credit Suisse, Citigroup, UBS, Bankhaus Lampe, Exane BNP, HSBC, Baader Bank und Bernstein haben seit Anfang des Jahres 2015 Analysen zur Aktie der BASF SE gefertigt. Von den insgesamt 25 Analysten rieten neun zum Kauf, acht empfahlen das Halten des Papiers und acht sprachen für die Aktie eine Verkaufsempfehlung aus. Die Kurszielspanne reicht von 60,00 Euro (Kepler Cheuvreux vom 05.10.2015) bis 101,00 Euro (Barclays vom 30.04.2015). Kumuliert man die Kursziele der 23 Analysen (Citigroup und NordLB blieben ein Kursziel schuldig), so ergibt sich daraus ein Durchschnittskursziel in Höhe von 79,30 Euro. Die Aktie ging am Freitag mit 76,64 Euro aus dem Xetra-Handel. Insgesamt 918,50 Mio. Aktien sind ausstehend. Der Markt bewertet die BASF SE derzeit mit 70,39 Mrd. Euro. Die Aktie kostete in den letzten 52 Wochen 97,22 Euro im Hoch, im Tief 63,00 Euro und liegt auf Sicht von fünf Jahren mit rund 41 Prozent im Plus. Damit hat die Aktie den Gesamtmarkt (Benchmark: DAX Performance Index) in Bezug auf die Performance übertroffen. Der Durchschnittskurs der letzten 250 Tage lag bei rund 78,75 Euro – nur leicht unterhalb des Durchschnittskursziels von 79,30 Euro.

Die Aktie der BASF SE ist seit geraumer Zeit für eine stabile Dividendenrendite bekannt. Seit 20 Jahren entwickelt sich die Dividende je Aktie aufwärts (einziger Rückschritt war das Jahr 2009, aber selbst da zahlte man noch 1,70 Euro je Aktie). Von 1,00 Euro je Aktie 2005 steigerte man die Dividende auf 2,80 Euro im Jahr 2014. Seit 2005 wurde Jahr für Jahr eine Dividendenrendite von über 3 Prozent erzielt. Die Wertentwicklung der Aktie ist ebenso imposant: im Schnitt 14,5 Prozent pro Jahr im Zeitraum 2005 bis 2014. Die größten Anteilseigner bei der BASF SE sind BlackRock mit rund 6,27 Prozent, Norges Bank mit etwa 3,32 Prozent, die UBS AG mit 2,71 Prozent und die Credit Suisse mit 2,26 Prozent. 85,44 Prozent der Aktien befinden sich im Streubesitz.

Für das Geschäftsjahr 2014 (bilanziert wird bei der BASF SE zum 31.12. gemäß IFRS in Euro) wies der Konzern einen Umsatz in Höhe von 74,3 Mrd. Euro aus. Das Ergebnis der gewerblichen Geschäftstätigkeit betrug 7,2 Mrd. Euro. Der Konzern weist für 2014 ein Beteiligungsergebnis in Höhe von 273,00 Mio. Euro aus, das Zinsergebnis lag für 2014 bei -504,0 Mio. Euro. Als Jahresüberschuss wurden für 2014 5,2 Mrd. Euro ausgewiesen (2013: 4,8 Mrd. Euro, 2012: 4,9 Mrd. Euro, 2011: 6,2 Mrd. Euro und 2010: 4,6 Mrd. Euro). Das Nettoergebnis je Aktie lag bei 5,61 Euro. Je Stammaktie wurden 2,80 Euro ausgezahlt – die Ausschüttungssumme betrug insgesamt 2,6 Mrd. Euro. Die BASF SE beschäftigte im Geschäftsjahr 2014 gemäß Bilanz 113.292 Mitarbeiter (die Anzahl der Beschäftigten ist seit 2010 von damals 109.140 Mitarbeitern leicht angestiegen). 1,7 Mrd. Euro an liquiden Mitteln wurden für 2014 erklärt, das wirtschaftliche Eigenkapital ist mit 27,6 Mrd. Euro angesetzt, das gezeichnete Kapital mit 1,2 Mrd. Euro und die Verbindlichkeiten werden mit 43,2 Mrd. Euro ausgewiesen. Die Bilanzsumme liegt bei 71,4 Mrd. Euro. Die Eigenkapitalquote betrug 2014 rund 40,33 Prozent. In den Bilanzprognosen für 2015 und 2016 werden Umsätze in Höhe von 75,56 und 72,47 Mrd. Euro angeführt. Das EBIT soll 2015 7,22 Mrd. Euro betragen, 2016 soll es sich auf 7,75 Mrd. Euro leicht abschwächen. Der Gewinn je Aktie könnte 2015 demnach bei 5,23 Euro liegen und 2016 auf 5,70 Euro steigen. Für 2015 soll eine Dividende von 2,90 Euro gezahlt werden, für 2016 könnte die Dividende bei 3,00 Euro liegen. Der Cashflow je Aktie könnte 2015 bei 9,3222 Euro und 2016 bei 8,9904 Euro liegen. Das Nettovermögen je Aktie könnte für 2015 31,8507 betragen und 2016 sogar auf 34,0174 anziehen. Die Nettoverschuldung soll 2015 bei 13,16 Mrd. Euro liegen und sich 2016 deutlich auf 11,90 Mrd. Euro reduzieren.

Die BASF SE legt am 27.10.2015 den Zwischenbericht zum dritten Quartal 2015 vor.

Unser charttechnischer Ausblick – Setzen sich die Momentum-Bewegungen fort?

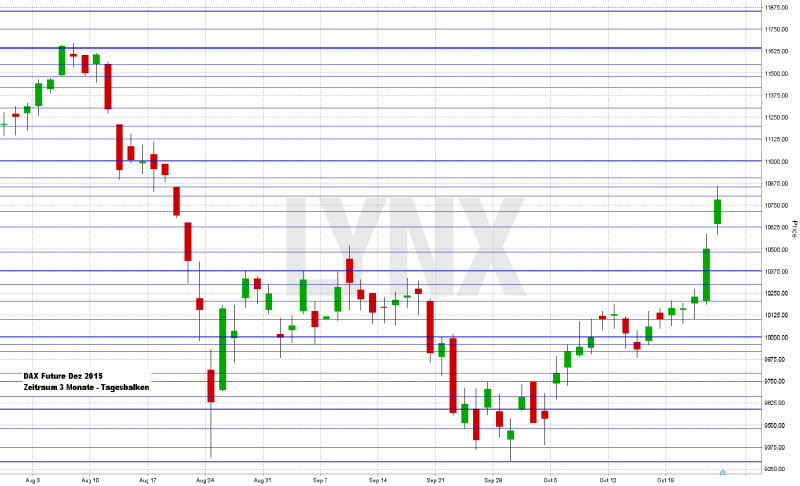

DAX-Future (Kontrakt 12-15)

Der DAX-Future explodierte in der letzten Woche, insbesondere an den letzten beiden Handelstagen. Allein an diesen beiden Tagen ging es zwischenzeitlich um rund 650 Punkte nach oben und das Wochenziel von 10.375 Punkten wurde um fast 500 Punkte übertroffen. Die angepeilte Long-Richtung war somit ein voller Erfolg. Der Schlusskurs von Freitagabend lag im Bereich 10.800 Punkte. Der Weg zu weiteren Hochs bleibt prinzipiell frei. Charttechnisch gesund wäre eine leichte Konsolidierung in Richtung 10.625 oder gar 10.500 Punkte, die man für Einstiege nutzen könnte. Generell wären Kurse oberhalb von 10.375 Punkten mit dem Long-Vorteil versehen. Zu beachten ist die aktuell erhöhte Volatilität.

{kind=link}

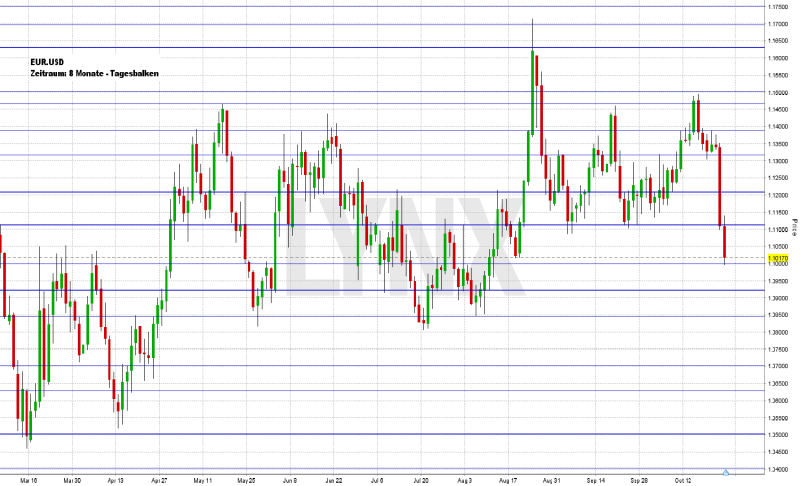

EUR.USD

Bis zur Wochenmitte waren mit den angepeilten Käufen im Währungspaar EUR.USD noch ein paar Gewinne realisierbar, bevor ab Donnerstag ein stärkerer Fall des Währungspaares eintrat. Spätestens ab der Unterstützung 1,1250 war die Long-Richtung dann nicht mehr interessant und man konnte auf das Short-Momentum aufspringen. Bis zur Marke 1,1000 schoss der Markt nach unten – das Wochenminus betrug rund 350 Ticks. Charttechnisch ist die Long-Seite aus allen Blickwinkeln vorerst passé . Zu schwer wiegt die vergangene Bewegung und der damit einhergehende Bruch diverser Unterstützungen. Interessant wären jetzt allerdings vorsichtige Short-Überlegungen. Erst ein Überschreiten des Widerstandes 1,1250 käme dem Short-Szenario erneut in die Quere. Auf der Short-Seite sind weitere Tiefs in Richtung 1,0925 nicht auszuschließen.

{kind=link}

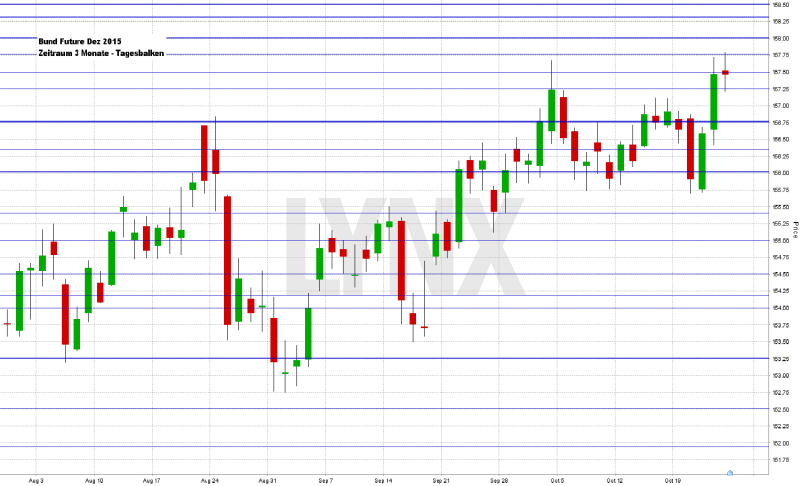

Bund-Future (Kontrakt 12-15)

Trotz eines kleinen Ausflugs unter die Hauptunterstützung bei 156,35 Punkten am Dienstag und Mittwoch konnte der Bund-Future zum Ende der vergangenen Handelswoche das angepeilte Wochenziel – die Hochs von Anfang Oktober – erreichen und sogar kurz überschreiten. Gerade am Donnerstag boten sich gute Kaufgelegenheiten und satte Gewinne. Der Schlusskurs von Freitag lag nur knapp unter 157,50 Punkten und somit gut 50 Ticks höher als in der Vorwoche. Es wird jetzt spannend, wie sich der Markt entscheidet. Bei Kursen oberhalb von 156,75 Punkten liegt der Vorteil aus charttechnischer Sicht weiterhin auf der Long-Seite, weitere Hochs sind nicht ausgeschlossen. Sollten jedoch keine nennenswerten neuen Hochs erreicht werden, sich also eine Art Doppeltop entwickeln, so wären Kurse unter der Unterstützung 156,75 durchaus in Short-Richtung nutzbar.

{kind=link}

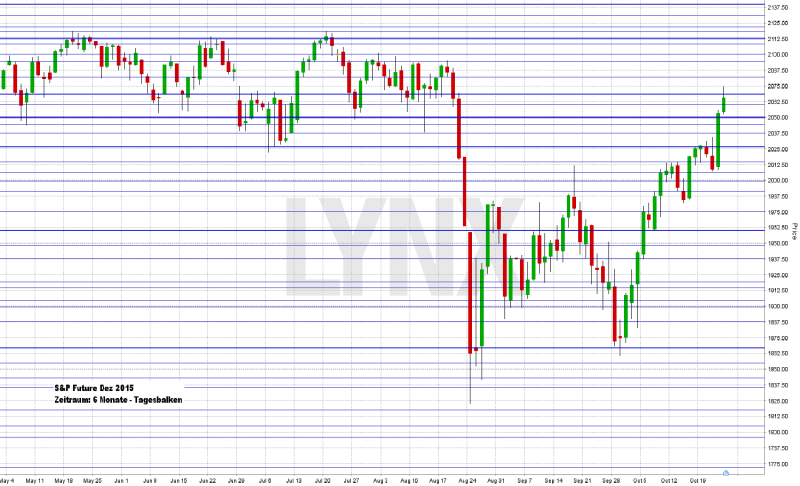

S&P-Future (Kontrakt 12-15)

Bis in die zweite Wochenhälfte hinein hielt sich der S&P-Future über dem Widerstand bei 2.025/2.037,50 Punkten und kurzfristig angelegte Short-Gedanken mit einem an die Volatilität angepassten Ziel konnten erfolgreich umgesetzt werden. Ab Donnerstag setzte dann eine volatile Long-Bewegung ein, welche den vorherrschenden Long-Trend fortsetzte. Der Schlusskurs von Freitagabend lag im Bereich von 2.066 Punkten und somit rund 40 Punkte höher als in der Vorwoche. Damit befindet sich der Markt erneut in der Seitwärtszone vom Anfang des Jahres zwischen 2.050 und 2112,50 Punkten und der volatile Absturz von Ende August ist nahezu wieder zurückerobert. In diesem Seitwärtsbereich kam es erfahrungsgemäß zu sehr vielen kleinen Auf-und-Abwärtsbewegungen, was bei kommenden Trades zu beachten ist. Ein Erreichen der oberen Grenze ist prinzipiell realistisch. Käufe unterhalb von 2.037,50 Punkten sollten vorerst vermieden werden, genauso wie Trade-Überlegungen auf der Short-Seite.

{kind=link}

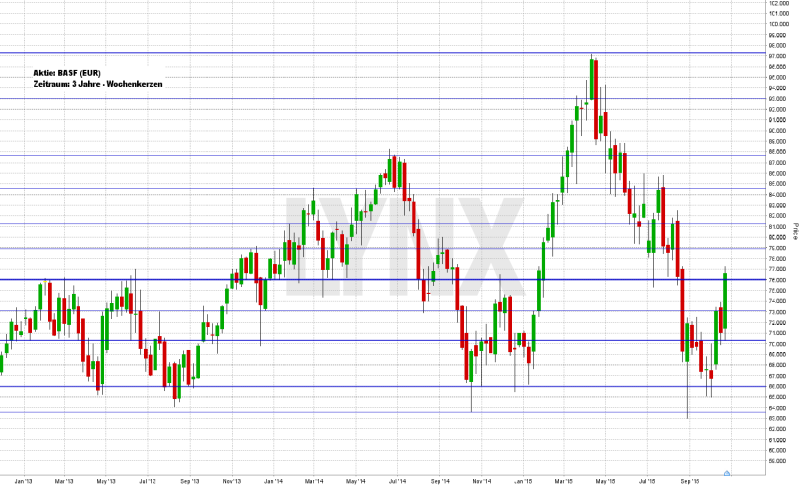

Aktie: BASF (EUR)

Die Aktie der BASF SE (ISIN: DE000BASF111 – Symbol: BAS – Währung: EUR) hat sich in den vergangenen drei Jahren kaum verändert. Diverse Seitwärtsphasen und die eine oder andere Trendphase prägen das Bild. Mit dem langfristigen Halten des Wertes konnte kaum Profit erwirtschaftet werden. Lediglich durch mittel- und kurzfristige Trades konnten Gewinne erzielt werden, da Trends nur kurz Bestand hatten. Kürzlich hat die Aktie bei etwa 63,00 Euro ein neues Dreijahrestief erreicht und sich von da an wieder positiv entwickelt. Der letzte Schlusskurs liegt um die Marke von 76,50 Euro. Der Hochpunkt des abgebildeten Zeitraums wurde bei knapp über 97,00 Euro markiert. Auch in der Zukunft sollte man bei diesem Wert nicht unbedingt an längerfristige Investitionen denken, da ein sauberer und länger anhaltender Trend auch weiterhin nicht zu erwarten ist. Trades sollten den zeitlichen Horizont von wenigen Wochen nicht überschreiten. Charttechnisch befindet sich die Aktie der BASF derzeit an einem wichtigen Punkt. Sollte die Unterstützung von 76,00 Euro nachhaltig Bestand haben, so bekäme die Long-Richtung eine weitere Chance. Ein erneutes nachhaltiges Unterschreiten dieser Marke käme der Short-Richtung entgegen und ein nochmaliges Erreichen des 66-Euro-Bereichs wäre durchaus realistisch.

{kind=link}

Webinare:

26.10.2015 um 19:00 Uhr Marktüberblick Deutschland und US- Indizes + Live Trading am US-Markt

26.10.2015 um 20:15 Uhr Primetime Setups – Wunschanalysen-Zuschauer entscheiden Themen

02.11.2015 um 15:00 Uhr Live Trading der US-Börseneröffnung

02.11.2015 um 20:15 Uhr Primetime Setups – Wunschanalysen-Zuschauer entscheiden Themen

04.11.2015 um 19:00 Uhr Vorstellung der Handelsplattform

LYNX vor Ort

31.10.2015 Börsentag Hamburg http://www.boersentag.de

Kontakt:

E-Mail: service@lynxbroker.de

Telefon: 0800-5969-000 (kostenfrei)

Kundensupport:

Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu:

LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. Aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,00 EUR, weitere Informationen finden Sie unter: https://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}