In der neuen Woche entscheiden mit der SNB (Schweiz), der RBNZ (Neuseeland) und der BoE (Großbritannien) gleich drei Zentralbanken über ihren Leitzins. Am Freitag wird die chinesische Industrieproduktion erwartet. Als Aktie der Woche wird die K+S AG näher betrachtet.

Unser Ausblick auf die Fundamentaldaten

Draghi schickt DAX, Euro & Co. auf Achterbahnfahrt – Fed nach starken US-Arbeitsmarktdaten vor Zinserhöhung

Die EZB um Mario Draghi hat nicht in dem Umfang geliefert, wie sich viele Marktteilnehmer dies erhofft haben. Wie bereits im letzten Wochenbericht angenommen, erfolgte nach der EZB-Sitzung und vor allem der EZB-Pressekonferenz ein starker Abverkauf. Die US-Arbeitsmarktdaten für den November waren mit 211.000 neugeschaffenen Stellen ex Agrar stark, die US-Arbeitslosenquote festigt sich bei 5,0 Prozent. Beim deutschen Leitindex DAX standen am Freitag 10.752,10 Punkte auf der Kurstafel. Der XDAX schloss um 22:15 Uhr bei 10.868,18 Punkten und damit über 100 Punkte höher. An der Wall Street beendete der Dow Jones den Handelstag mit 17.847,63 Punkten, der NASDAQ 100 notierte zum Handelsschluss bei 4.716,12 Punkten und der breit gefasste S&P 500 schloss mit 2.091,69 Zählern. Der Euro notierte nach US-Börsenschluss bei 1,0881 US-Dollar. Eine Feinunze Gold war am Spotmarkt für 1.086,44 US-Dollar zu haben, Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im Januar-Kontrakt 43,00 US-Dollar das Fass. Der Euro-Bund-Future notierte am Freitag an der EUREX mit einem Schlusskurs von 155,67 Zählern. Die Rendite für zehnjährige Bundesanleihen liegt aktuell bei 0,68 Prozent. Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (2,27 Prozent Rendite) liegt derzeit bei 159 Basispunkten. Bundesanleihen rentieren bis zu einer fünfjährigen Laufzeit mit Negativrenditen (Mitte April rentierten sogar noch achtjährige Läufer im negativen Terrain). In der neuen Handelswoche begibt die Finanzagentur des Bundes Kapitalmarktinstrumente (Schatz) mit einer zweijährigen Laufzeit und einem Emissionsvolumen von 3,0 Mrd. Euro (Aufstockung).

EUR.USD-Parität vorerst vom Tisch

Mario Draghi hat nicht geliefert. Die Zinssätze blieben unverändert, nur der Einlagenzinssatz wurde von -0,20 Prozent auf -0,30 Prozent weiter ins Minus gedrückt.

„QE 2.0 fiel ziemlich ins Wasser – eine Enttäuschung für jeden Dollar-Bullen“, so Dirk Friczewsky, Finanzanalyst für LYNX Broker. „Zwar steht jetzt eine Verlängerung des QE-Programms bis mindestens März 2017 an, jedoch legt Draghi bei der monatlichen Ankaufsumme nicht nach und das hat viel Luft aus dem US-Dollar entweichen lassen“, erläutert Friczewsky. „Damit ist die Parität für die nächsten Monate vom Tisch.“

Neben dem US-Dollar waren es vor allem die Aktien- und Anleihemärkte der Eurozone, allen voran DAX, Eurostoxx und Euro-Bund-Future, die kräftig Federn lassen mussten.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Bereits in der Nacht von Sonntag auf Montag wird um 23:30 Uhr der australische Bauleistungsindex für den Monat November ausgewiesen. Um 00:50 Uhr folgen die japanischen Devisenreserven im November, um 01:30 Uhr die australischen Stellenausschreibungen für den November sowie um 06:00 Uhr aus Japan der Index der Frühindikatoren und der Koinzidentindex für den Oktober. Die Erzeugung des deutschen produzierenden Gewerbes im Oktober wird für 08:00 Uhr erwartet. Wenig später um 08:45 Uhr werden der französische Handelsbilanzsaldo und Oktober-Daten zum französischen Staatshaushalt veröffentlicht. Die Schweizer Devisenreserven im November und die Erwerbstätigenzahlen für das dritte Quartal werden um 09:00 Uhr publiziert, der sentix-Konjunkturindex für den Monat Dezember erscheint um 10:30 Uhr. Um 15:45 Uhr veröffentlicht die EZB ihre Wochenstatistik zu den Ankaufvolumina von Staatsanleihen, Pfandbriefen und ABS. Aus den USA wird um 16:00 Uhr der Fed-Arbeitsmarktindex (Labor Market Conditions Index) für den November erwartet und um 21:00 Uhr folgen die Verbraucherkredite im Oktober. Nach US-Börsenschluss werden um 22:45 Uhr die Umsätze des neuseeländischen produzierenden Gewerbes im dritten Quartal ausgegeben. Rund zehn Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter H&R Block (USA).

Am Dienstag werden um 00:50 Uhr Daten zum japanischen BIP für das dritte Quartal sowie die japanische Handelsbilanz im Oktober, die angepasste Leistungsbilanz für den Oktober, die Geldmenge M2 im November und die Kreditvergabe der Banken im November ausgewiesen. Der britische BRC-Einzelhandelsumsatz für November ist um 01:01 Uhr, das NAB-Geschäftsklima für Australien im November um 01:30 Uhr und die chinesische Handelsbilanz für den November um 03:00 Uhr angesetzt. Die Eco-Watchers-Umfrage November für Japan erscheint um 06:00 Uhr. Im weiteren Verlauf der europäischen Handelszeit werden um 10:30 Uhr die britische Industrieproduktion im Oktober und die britische Erzeugung des produzierenden Gewerbes im Oktober veröffentlicht. Das endgültige BIP für die Eurozone im dritten Quartal folgt um 11:00 Uhr. Aus den USA erreicht die Händler bereits um 12:00 Uhr der NFIB Small Business Index für den November. Die kanadischen Baubeginne für den November werden um 14:15 Uhr publiziert, die kanadische Baugenehmigungen für den Oktober um 14:30 Uhr. Um 14:55 Uhr werden die US-Redbook-Einzelhandelsumsätze ausgewiesen. Um 16:00 Uhr laufen das IBD/TIPP-Verbrauchervertrauen für die USA im Dezember, die NIESR-BIP-Schätzung für Großbritannien im November und die JOLTs-Daten zu den offenen Stellen im Oktober auf Basis einer Fed-Erhebung über die Ticker. Nach US-Börsenschluss sind um 22:30 Uhr die API-Rohöllagerbestandsdaten zu bewerten. An der Terminbörse Eurex kommt es am Dienstag außerdem zum Verfall von festverzinslichen Derivaten wie zum Beispiel dem Euro-Bund-Future-Kontrakt. Etwa 15 Konzerne veröffentlichen ihre Quartalsberichte, unter anderem Costco Wholesale (USA) sowie Smith & Wesson (USA).

In der Nacht zum Mittwoch wird um 00:30 Uhr das australische Verbrauchervertrauen von Westpac für den Dezember ausgegeben, um 00:50 Uhr folgen die japanischen Maschinenaufträge im Oktober, um 01:00 Uhr die neuseeländischen Rohstoffpreise im November. Die australischen Wohnbaukredite im Oktober werden um 01:30 Uhr, die chinesischen Verbraucher- und Erzeugerpreise für den November um 02:30 Uhr und die Schweizer November-Arbeitslosenquote wird um 07:45 Uhr publiziert. Die deutsche Handels- und Leistungsbilanz im Oktober sowie der Arbeitskostenindex für das dritte Quartal stehen um 08:00 Uhr auf der Agenda der Händler. Zum Nachmittag laufen um 13:00 Uhr zunächst die US-MBA-Hypothekenanträge über die Ticker. Um 16:00 Uhr werden die Lagerbestände des US-Großhandels im Oktober und um 16:30 Uhr die US-EIA-Rohöllagerbestandsdaten publiziert. Um 21:00 Uhr entscheidet die Reserve Bank of New Zealand (RNBZ) über ihren Leitzins. Im direkten Anschluss wird das geldpolitische Statement der Notenbankführung veröffentlicht und eine Pressekonferenz abgehalten. Nach US-Börsenschluss wird um 22:30 Uhr noch der Business Manufacturing Index für Neuseeland im November publiziert. Nur wenige Unternehmen legen Quartalszahlen vor, darunter Ferrellgas (USA) und Lululemon Athletica (USA).

Der Donnerstag beginnt mit der November-Ausgabe des japanischen Preisindex für inländische Unternehmensgüter. Um 01:00 Uhr werden die australischen Verbraucherinflationserwartungen für den Dezember und um 01:01 Uhr wird die britische RICS-Hauspreisbilanz für den November ausgewiesen. Um 01:30 Uhr folgen die australischen November-Arbeitsmarktdaten mit der Arbeitslosenquote, der Beschäftigtenzahl, dem Beschäftigtenanteil im Bereich der Vollzeitbeschäftigung und Teilzeitbeschäftigung, der Partizipationsrate, der Beschäftigungsquote und der Erwerbsbeteiligungsquote. Um 06:00 Uhr ist das japanische Verbrauchervertrauen für den November angesetzt, um 07:00 Uhr laufen die japanischen Werkzeugmaschinenbestellungen für den November über die Ticker. Die französischen Arbeitsmarktdaten mit der Beschäftigtenzahl ex Agrar für das dritte Quartal werden um 07:30 Uhr veröffentlicht. Der Zinsentscheid der Schweizer National Bank (SNB) kommt um 08:30 Uhr, die SNB-Pressekonferenz folgt um 09:30 Uhr. Die französischen Oktober-Industrieerträge sowie November-Verbraucherpreise werden um 08:45 Uhr publiziert. Die britische Handelsbilanz und Güterhandelsbilanz für den Oktober werden um 10:30 Uhr ausgewiesen. Der Zinsentscheid der Bank of England (BoE) folgt um 13:00 Uhr. Aller Voraussicht nach wird am Zinssatz von 0,50 Prozent sowie am jährlichen Ankaufvolumen für Staatsanleihen in Höhe von 375 Mrd. GBP nichts verändert. Im direkten Anschluss an den Zinsentscheid wird das geldpolitische Statement veröffentlicht. Aus den USA kommen um 14:00 Uhr die Erstanträge und fortgesetzten Anträge auf Arbeitslosenunterstützung. Um 14:30 Uhr folgen die US-Import- und Exportpreise für den November, die kanadische Kapazitätsauslastung im dritten Quartal sowie der kanadische New House Price Index (NHPI) für den November. Das monatliche Budget-Statement für den November aus den USA wird um 20:00 Uhr veröffentlicht. Nach US-Börsenschluss werden um 22:45 Uhr noch die neuseeländischen Lebensmittelpreise für den November ausgewiesen. Rund zehn Unternehmen berichten, darunter Adobe Systems (USA) und Bertrandt (D).

Chinesische November-Daten läuten den Freitag als Handelstag ein: Die Industrieproduktion, die urbanen Investitionen und die Einzelhandelsumsätze werden um 06:30 Uhr erwartet. Die deutschen Verbraucher- und Großhandelspreise für den November werden um 08:00 Uhr veröffentlicht, die italienischen Industrieerträge für den Oktober um 10:00 Uhr. Die Ergebnisse der TLTRO-Auktion der EZB werden um 10:15 Uhr ausgewiesen. Die britische Verbraucherinflationserwartung wird um 10:30 Uhr publiziert. Zum Nachmittag werden die US-Erzeugerpreise und US-Einzelhandelsumsätze für den November, um 16:00 Uhr das Konsumklima der University of Michigan für den Dezember und die US-Lagerbestände für den Oktober ausgewiesen. Kurz vor US-Börsenschluss wird um 21:30 Uhr der CoT-Bericht der CFTC publiziert.

K+S AG – Zwischen neuen Übernahmegerüchten und Produktionsstopp – ein Update

Die K+S AG (ISIN: DE000KSAG888 – Symbol: SDF – Währung: EUR) ist ein global führendes Unternehmen im Bereich kali- und magnesiumhaltiger landwirtschaftlicher und industrieller Produkte. Zudem ist man weltweit der größte Produzent von Salzen. K+S gliedert sich in die drei Geschäftssegmente „Kali- und Magnesiumprodukte“, „Salz“ und „ergänzende Geschäftsbereiche“ (Handel, Logistik, IT-Dienstleistungen). Seit dem 02. September 2008 ist K+S Mitglied des DAX. Bis 1996 firmierte man noch als Tochtergesellschaft der BASF. Heute hat das Unternehmen mehr als 14.000 Mitarbeiter und es erzielte 2014 einen Umsatz in Höhe von 3,8 Mrd. Euro. Das Management um den Vorstandsvorsitzenden Norbert Steiner führte das Unternehmen wieder zurück auf die Erfolgsspur. Nach den Turbulenzen in den Monaten Juli/August 2013, in denen der Aktienkurs bis auf rund 15,00 Euro abstürzte, hat sich der Kurs von K+S zwischenzeitlich mehr als verdoppelt. Zumindest steht die Aktie damit nahezu wieder auf der Ausgangsposition des damaligen Einbruchs. Das allein kann schon als Erfolg gewertet werden. Die Directorʼs Dealings unterstützten die Erwartung einer langfristigen Kurserholung zwischenzeitlich stark. Seit dem 13.08.2013 fielen Vorstand und Aufsichtsrat von K+S immer wieder durch Aktienkäufe auf. Besonders mit Zukäufen engagiert zeigen sich die beiden Vorstände Thomas Nöcker und Burkhard Lohr sowie die Aufsichtsräte Bernd Malmström und Eckart Sünner. Insgesamt kamen auf diese Weise Kaufvolumina in Höhe von rund 625.000 Euro zusammen. Die Insider sammelten Aktien zu Kursen von 18,10 Euro bis 30,47 Euro (von August 2013 bis zum Oktober 2015) ein.

Der Nachrichtenstrom rund um K+S ebbt auch in den letzten Handelstagen des Jahres 2015 nicht ab. 2015 war für die K+S AG und deren Aktionäre ohnehin ein spannendes Jahr. Spätestens seit den ersten Übernahmegerüchten, ausgelöst durch eine Übernahmeofferte des kanadischen Unternehmens „PotashCorp“, schoss das Wertpapier am 26.06.2015 mit einem Tageshoch bei 40,285 Euro in die Nähe des angebotenen Übernahmekurses von 41,00 Euro. Am 05.10.2015 stand die Aktie nach tagelangem Kursrutsch wieder bei 22,61 Euro – die Übernahme war spätestens an diesem Tag als endgültig gescheitert zu betrachten. Neu aufkeimende Gerüchte um einen nächsten Übernahmeversuch seitens „PotashCorp“ im Frühjahr 2016 verhalfen der Aktie in der zweiten Novemberhälfte zu einem fulminanten Comeback. Ein nicht unbekannter Börsenbrief schrieb über diese neuen Übernahmegerüchte. Neue Fundamentaldaten und ein nervöser Gesamtmarkt holten die Aktie jedoch wieder ein. Die neuesten Hiobsbotschaften für den Konzern sind rein fundamentaler, genauer gesagt umweltrechtlicher Natur. K+S droht unter anderem ein Produktionstopp im Werk Unterbreizbach in Thüringen, auch am Standort Hattorf im Kreis Hersfeld-Rothenburg wurde die Produktion schon heruntergefahren. Grund sind die umweltrechtlichen Auflagen für die Entsorgung der Salzabwässer des Konzerns. Ein Fluss wie die betroffene Werra kann nicht unbegrenzt Salzabwässer aufnehmen, schon gar nicht bei Wassertiefständen, die das Problem verschärfen. Zum 01. Dezember ist zudem eine Genehmigung des Regierungspräsidiums Kassel zum Versenken der Salzlauge in den Erdboden ausgelaufen. In Kassel hofft man seitdem wohl auf eine Übergangsgenehmigung. Die Verunsicherung ist groß: In Hattorf und Unterbreizbach werden 45 Prozent der Kali- und Magnesiumprodukte von K+S hergestellt. Die ausgelaufene Genehmigung ist daher eine nicht gerade unerhebliche Problematik. Das hessische Umweltministerium prescht aktuell mit einem Masterplan vor. Durch ein Verdampfungsverfahren der Salzabwässer und eine Lagerung der Salzabfälle unter Tage will man der aktuellen Problematik Herr werden. Es ist absehbar, dass die Finanzmärkte sich an den gegenüber dem bisherigen Procedere höheren Kosten nicht unerheblich stören werden.

Deutsche Bank, NordLB, HSBC, JPMorgan, Goldman Sachs, Credit Suisse, UBS, Hauck & Aufhäuser, Kepler Cheuvreux, Equinet, Exane BNP, Morgan Stanley, Warburg Research, Citigroup, Baader Bank, Bankhaus Lampe, Société Générale, Independent Research, Bernstein, S&P Capital IQ, DZ Bank, Commerzbank, Merrill Lynch, Berenberg, Barclays und Nomura haben 2015 Analysen zur Aktie der K+S AG gefertigt. Von den 26 Analysten rieten elf zum Kauf des Wertpapiers, sieben votierten mit „halten“ und acht setzten die Aktie auf „verkaufen“. Die Kurszielspanne reicht von 20,00 Euro (JPMorgan vom 30.11.2015) bis 39,00 Euro (Hauck & Aufhäuser vom 24.11.2015). Kumuliert man die Kursziele der 25 Analysen (die Analyse der NordLB blieb ein Kursziel schuldig), so ergibt sich daraus ein Durchschnittskursziel in Höhe von 27,56 Euro. Die Aktie ging am Freitag mit 24,37 Euro aus dem Xetra-Handel.

Insgesamt 191.400.000 nennwertlose Stückaktien sind ausstehend. Das Wertpapier gehört dem Marktsegment „Prime Standard“ an. Der Markt bewertet die K+S AG derzeit mit 4,68 Mrd. Euro. Die Aktie kostete in den letzten 52 Wochen 40,285 Euro im Hoch und 21,83 Euro im Tief. Sie liegt auf Sicht von fünf Jahren rund 53 Prozent im Minus. Damit hat sich die Aktie im Vergleich zum Gesamtmarkt (Benchmark: DAX Performance Index) deutlich schlechter entwickelt. Der Durchschnittskurs der letzten 250 Tage lag bei rund 29,55 Euro. Die K+S-Aktie ist Mitglied im DAX, DivDAX und CDAX und kann zum Beispiel an den Börsenplätzen XETRA, Frankfurt, Berlin, Düsseldorf, Hamburg, Hannover, München und Stuttgart gehandelt werden. Gemäß den Angaben von K+S zur Aktionärsstruktur befinden sich 100 Prozent der Aktien im Streubesitz. Rund 70 Prozent der Aktien halten institutionelle Investoren, die zu 30 Prozent in den USA zu verorten sind, zu 18 Prozent in Deutschland, zu 26 Prozent in Großbritannien und zu 19 Prozent im übrigen Europa. Sonstige Länder stehen für die restlichen 7 Prozent. Gemäß den aktuellen Stimmrechtsmitteilungen ist die Beteiligung der BlackRock mit 4,77 Prozent die größte aller Anteilseigner der K+S AG.

Für das Geschäftsjahr 2014 (bilanziert wird bei der K+S AG zum 31.12. gemäß IFRS in Euro) wies der Konzern Umsatzerlöse in Höhe von 3,8 Mrd. Euro (2013: 4,0 Mrd. Euro, 2012: 3,9 Mrd. Euro, 2011: 5,2 Mrd. Euro und 2010: 5,0 Mrd. Euro) aus. Die Umsätze sind demnach überwiegend rückläufig – nicht gerade ein sauberer ansteigender Umsatztrend. Das Ergebnis der gewerblichen Geschäftstätigkeit lag für 2014 bei 534,6 Mio. Euro. Das Zinsergebnis betrug 2014 -128,8 Mio. Euro. Als Jahresüberschuss wurden für 2014 380,5 Mio. Euro ausgewiesen. Das Nettoergebnis je Aktie betrug 1,92 Euro. Die K+S AG zahlte für 2014 je Stammaktie eine Dividende in Höhe von 0,90 Euro. Insgesamt wurden 172,3 Mio. Euro ausgeschüttet – dies entspricht einer Ausschüttungsquote von 47 Prozent in Bezug auf das bereinigte Ergebnis nach Steuern. Das ist im Vergleich zur Vorjahresdividende von gerade einmal 0,25 Euro ein großer Schritt. Zuvor war die Dividende von 2010 bis 2012 von 1,00 Euro auf 1,30 Euro gestiegen. Im Geschäftsjahr 2014 beschäftigte das Unternehmen gemäß Bilanz 14.295 Mitarbeiter (2010 lag die Mitarbeiterzahl bei 15.241). 375,2 Mio. Euro an liquiden Mitteln wurden für 2014 erklärt, das wirtschaftliche Eigenkapital ist mit 4,0 Mrd. Euro angesetzt, das gezeichnete Kapital mit 191,4 Mio. Euro und die Verbindlichkeiten werden mit 3,9 Mrd. Euro ausgewiesen. Die Bilanzsumme liegt bei 7,9 Mrd. Euro. Die Eigenkapitalquote beträgt 2014 rund 50,66 Prozent. In den Bilanzprognosen für 2015 und 2016 werden Umsätze in Höhe von 4,30 und 4,25 Mrd. Euro angeführt (bleibt es bei diesen Zahlen, so ist ein Stagnieren der Umsätze auf dem Niveau bei rund 4,00 Mrd. Euro zu konstatieren). Das EBIT soll 2015 800,00 Mio. Euro betragen, 2016 sollen es mit 667,00 Mio. Euro deutlich weniger sein. Der Gewinn je Aktie könnte 2015 demnach bei 2,68 Euro liegen und sich 2016 auf 2,0515 Euro reduzieren. Für 2015 soll eine Dividende von 1,1145 Euro möglich sein, für 2016 könnte die Dividende bei 1,10 Euro liegen. Das Nettovermögen je Aktie soll 2015 22,36 Euro betragen und 2016 auf 23,26 Euro ansteigen. Die Nettoverschuldung des Konzerns soll 2015 bei 1,53 Mrd. Euro liegen und 2016 sogar auf 2,08 Mrd. Euro anziehen.

Die K+S AG legt am 10.03.2016 den Finanzbericht für das Jahr 2015 vor.

Unser charttechnischer Ausblick – Kurzzeitiger Volatilitätsausbruch entschärft Trendvorteil

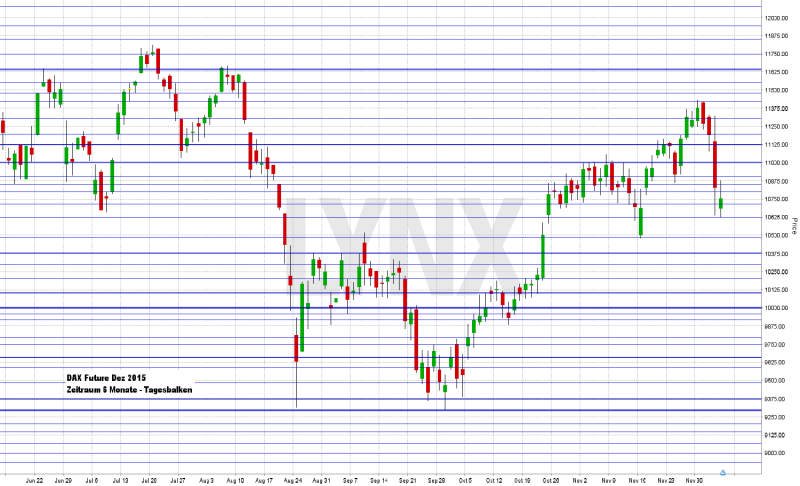

DAX-Future (Kontrakt 12-15)

Am Montag hat der DAX-Future seine angepeilte Long-Richtung noch fortgesetzt und nochmals ein neues Hoch erreicht. Am Dienstag setzte aber eine etwas stärkere Abwärtsbewegung ein, welche am Donnerstag ihren Tiefpunkt im Bereich 10.625 Punkte fand. Auffällig war die Volatilität am Donnerstag, denn die Schwankung betrug fast 700 Punkte. Auch der Schlusskurs von Freitagabend lag recht tief, bei etwa 10.750 Punkten – etwa 500 Punkte unter dem Schlusskurs der Vorwoche. Unterhalb der 11.000er-Marke lässt sich das Chartbild derzeit eher schlecht lesen. Trotz der sehr starken Abwärtsbewegung ist die Short-Seite noch nicht klar trendführend. Es sollte somit nur mit großer Vorsicht agiert werden. Ein etwaiger erneuter Schritt über den aktuellen Widerstand von 11.000 Punkten könnte die Long-Richtung wieder in den Vordergrund bringen.

{kind=link}

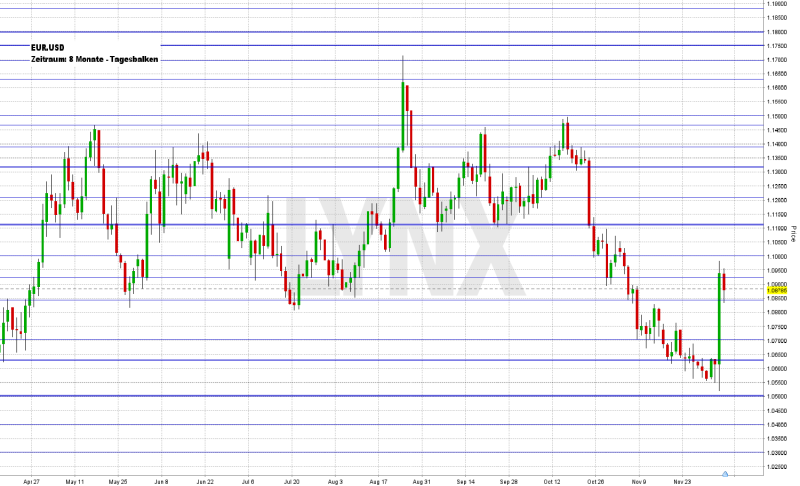

EUR.USD

Das Wochenziel 1,0500 wurde am Donnerstag fast erreicht, bevor auch der EUR.USD einen starken Volatilitätsschub erlebte. Rund 450 Ticks ging es nach oben. Oberhalb von 1,0750 wurde prinzipiell die Long-Richtung interessant. Vorher konnte ein Short-Trade vom Widerstand 1,0630 in Richtung 1,0500 recht gut umgesetzt werden. Der Schlusskurs von Freitagabend lag etwas unter 1,0900. Es ist durchaus realistisch, dass die Long-Seite weiterhin Bestand haben könnte. Den nächsten nennenswerten Widerstand stellt die Marke 1,1100 dar. Aufgrund der stark erhöhten Volatilität sollte jedoch long wie short größte Vorsicht herrschen, da ein klarer Trendvorteil aktuell nicht vorhanden ist.

{kind=link}

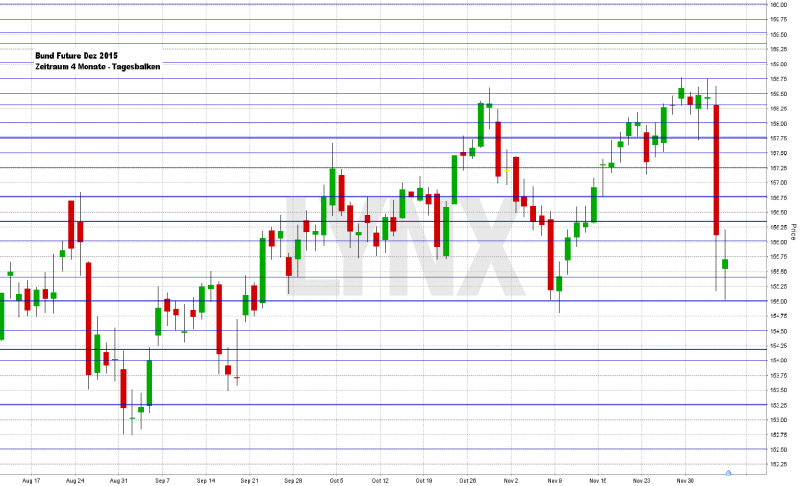

Bund-Future (Kontrakt 12-15)

Wie vermutet scheiterte der Bund-Future an dem Ausbau neuer Hochs über der Marke von 158,75 Punkten. Bis zur Wochenmitte hat sich der Markt noch halbwegs stark präsentiert und der eine oder andere Long-Trade erreichte sein Ziel. Am Donnerstag erlitt der Markt Schiffbruch und sackte zeitweise um mehr als 300 Ticks ab. Ein eindeutiger Bruch des Long-Trends der letzten Wochen. Zum Freitag konnte die Abwärtsbewegung etwas gebremst werden und der Schlusskurs pegelte sich knapp unter 155,75 Zählern ein. Charttechnisch lässt sich die stark volatile Donnerstagsbewegung schlecht einordnen. Prinzipiell sind alle Long-Szenarien vorerst vom Tisch, wobei das etwas über dem Novembertief liegende aktuelle Tief noch ein Fünkchen Long-Hoffnung birgt. Vorsichtige Käufe oberhalb von 156,75 Punkten wären eine Überlegung wert, ebenso Verkäufe an aktuellen Widerständen.

{kind=link}

{kind=link}

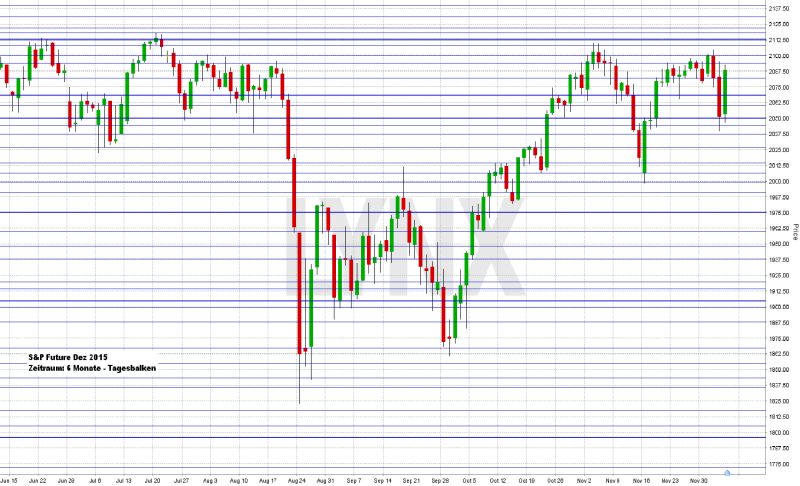

S&P-Future (Kontrakt 12-15)

Im Vergleich zu DAX, Bund und EUR.USD hat sich der S&P-Future prozentual kaum verändert. Lediglich ein kurzes Absacken am Donnerstag in Richtung 2.038 Punkte bestimmte die Handelswoche. Dieses Minus wurde am Freitag annähernd wieder aufgeholt. Bis auf wenige Ausnahmen trugen diverse Käufe Früchte. Der Schlusskurs von Freitagabend lag bei rund 2.088 Punkten und somit knapp 10 Punkte über der Vorwoche. Der Markt bleibt weiterhin long und trotz des kurzen Ausflugs darunter bleibt auch die Unterstützung 2.070 als Hauptunterstützung stehen. Mit prüfendem Blick auf die anderen Märkte wären Käufe auch in der kommenden Woche vorerst eine Option und Ziele in Richtung 2.105 Punkte durchaus realistisch. Ein erneutes Absacken unter 2.070 Punkte käme jedoch der Short-Seite entgegen und Verkaufsszenarien wären gegebenenfalls denkbar.

{kind=link}

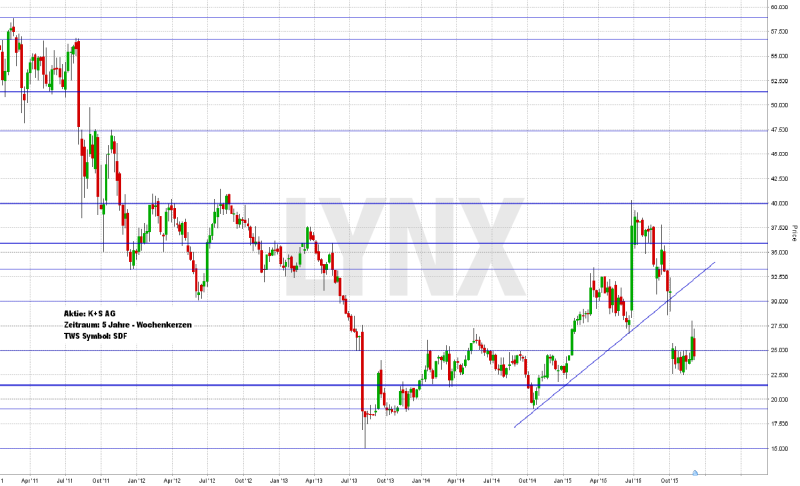

Aktie: K+S AG (EUR)

Seit Anfang des Jahres hat sich die Aktie der K+S AG (ISIN: DE000KSAG888 – Symbol: SDF – Währung: EUR) recht gut entwickelt. Von rund 23,00 Euro ging es zwischenzeitlich hinauf bis knapp über die Marke von 40,00 Euro – eine Entwicklung von rund 70 Prozent. Das Jahreshoch konnte jedoch nicht lange gehalten werden und der Wert tendierte ab Mitte des Jahres überwiegend nur noch abwärts. Vor rund zwei Monaten wurde die Aufwärtssequenz steigender Hochs und steigender Tiefs mit einem größeren Gap-Sprung nach unten gebrochen, was die saubere Aufwärtsbewegung endgültig beendete. Aktuell liegt der Wert nah an seinem Jahreseröffnungskurs, der Freitagsschlusskurs lag bei rund 24,30 Euro. Käufe scheinen derzeit kaum eine nennenswerte Chance zu bieten, da die Kraft des Jahresanfangs verflogen ist. Mit Blick auf 2011, 2012 und 2013 ist eine weitere etwas stärkere Abwärtsbewegung nicht auszuschließen und Kurse in Richtung 17,50/15,00 Euro sind nicht völlig unrealistisch. Käufe kämen erst nach einem erneuten Erreichen der 32,50-Euro-Marke in Betracht, eine vorherige neue Analyse wäre dann jedoch ratsam.

{kind=link}

Webinare:

07.12.2015 um 15:00 Uhr Live Trading der US-Börseneröffnung

07.12.2015 um 20:15 Uhr Primetime Setups – Wunschanalysen-Zuschauer entscheiden Themen

09.12.2015 um 18:30 Uhr Jahresrückblick und Auswertung des LYNX Wochenausblicks

15.12.2015 um 19:00 Uhr Vorstellung der Handelsplattform

Kontakt:

E-Mail: service@lynxbroker.de

Telefon: 0800-5969-000 (kostenfrei)

Kundensupport:

Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

LYNX – Anlegen mit Vorsprung

Nutzen Sie ab jetzt den technischen Vorsprung des Handelsblatt Testsiegers gegenüber anderen Brokern! Eröffnen Sie Ihr Depot bis zum 15.12.2015 und sichern Sie sich gratis ein Apple iPad 16 GB Wifi, wenn Sie bis zum 31.01.2016 mindestens 50 Aktientransaktionen (oder 100 Futures-/ Optionskontrakte) über Ihr LYNX Depot handeln. Ausführliche Informationen zur Kampagne finden Sie unter:

https://www.lynxbroker.de/ipad-aktion/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}