Am Freitag der Handelswoche schauen die Marktteilnehmer auf die US-NFP-Daten, außerdem entscheiden in der neuen Woche die Bank of England und die RBA über ihren Leitzins und die US-Berichtssaison bringt erneut Quartalsergebnisse hunderter Konzerne. Als Aktie der Woche beleuchten wir den Internetgiganten Alphabet.

Jetzt online lesen unter: https://www.lynxbroker.de/analysen/wochenausblick

Unser Ausblick auf die Fundamentaldaten

DAX: Januar endet tiefrot – Februar verspricht Chance auf Besserung

Der deutsche Leitindex beendet den Monat Januar tiefrot. Die bisherige Jahresperformance liegt bei -8,80 Prozent. Beim DAX standen am Freitag 9.798,11 Punkte auf der Kurstafel. Der XDAX stand um 22:15 Uhr bei 9.840,34 Punkten. An der Wall Street beendete der Dow Jones den Handelstag mit 16.466,30 Punkten, der NASDAQ 100 notierte zum Handelsschluss bei 4.279,169 Punkten, der breit gefasste S&P 500 schloss mit 1.940,24 Zählern. Der Euro notierte nach US-Börsenschluss bei 1,0831 US-Dollar. Eine Feinunze Gold war am Spotmarkt für 1.118,21 US-Dollar zu haben, Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im März-Kontrakt 35,99 US-Dollar das Fass. Der Euro-Bund-Future notierte am Freitag an der EUREX mit einem Schlusskurs von 163,40 Zählern. Die Rendite für zehnjährige Bundesanleihen liegt aktuell bei 0,32 Prozent. Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (1,92 Prozent Rendite) beträgt derzeit 160 Basispunkte. Bundesanleihen rentieren mittlerweile bis zu einer siebenjährigen Laufzeit mit Negativrenditen (Mitte April 2015 rentierten sogar noch achtjährige Läufer im negativen Terrain). In der neuen Handelswoche begibt die Finanzagentur des Bundes Kapitalmarktinstrumente (Bobl) mit einer fünfjährigen Laufzeit und einem Emissionsvolumen von 5,0 Mrd. Euro (Neuemission).

Meldungen über zurückgehende Nachfrage bei Rohöl unzutreffend

„Die globale Nachfrage nach Rohöl ist seit mehreren Jahren überwiegend angestiegen und nicht zurückgegangen“, so Dirk Friczewsky, Finanzanalyst für LYNX Broker. Das belegten unter anderem die Daten des IWF. „Allerdings übersteigt die globale Produktion die Nachfrage seit acht Quartalen und der Iran hat den Hahn noch gar nicht richtig aufgedreht“, führt Friczewsky weiter aus. Wer demnach einen globalen Abschwung als alleinige Erklärung für fallende Rohölnotierungen anführe, liege damit falsch, denn die Gründe für den Rückgang der Rohölnotierungen sind vielschichtiger.

Die stark gefallenen Preise für Rohöl und weitere Destillate sind mit die größten Bremser der Inflation, aber sie eröffnen den Konsumenten auch die Möglichkeit, die eingesparten Mittel anderweitig einzusetzen.

Profiteure niedriger Rohölnotierungen sind vor allem die großen Flächenstaaten in Europa. Hier sind Deutschland, Frankreich, Italien und Spanien aus der Eurozone und vor allem Polen hervorzuheben, aus Asien kommt Japan hinzu. Auch die Emerging Markets wie China, die Türkei und vor allem Indien sind Gewinner des niedrigen Rohölpreises.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Bereits am Sonntag um 23:30 Uhr veröffentlicht AIG den australischen Leistungsindex für das verarbeitende Gewerbe im Januar. Am Montagfrüh werden um 00:30 Uhr die australischen Inflationsaussichten von TD Securities für den Januar ausgewiesen. Der chinesische Caixin-Einkaufsmanagerindex für das verarbeitende Gewerbe im Januar folgt um 02:45 Uhr, sein japanisches Pendant von Nikkei um 03:00 Uhr. In der europäischen Handelszeit wird für 09:15 Uhr der erste europäische Einkaufsmanagerindex für das verarbeitende Gewerbe im Januar erwartet. Es folgen die Pendants für die Schweiz um 09:30 Uhr (zeitgleich wird auch die Schweizer Erwerbstätigenquote für das dritte Quartal publiziert), für Italien um 09:45 Uhr, für Frankreich um 09:50 Uhr, für Deutschland um 09:55 Uhr, für die Eurozone um 10:00 Uhr und für Großbritannien um 10:30 Uhr. Zudem veröffentlicht die Bank of England um 10:30 Uhr britische Daten zur Geldmenge M4, die britischen Verbraucherkredite und Hypothekengenehmigungen (alle Werte für den Dezember). Zu 14:30 Uhr sind die privaten US-Einkommen und US-Ausgaben für den Dezember zu erwarten. Um 15:30 Uhr veröffentlicht die RBC den kanadischen Einkaufsmanagerindex Januar und um 15:45 Uhr folgt der Januar-Einkaufsmanagerindex für das verarbeitende Gewerbe der USA von Markit. Die EZB gibt um 15:45 Uhr ihren Monatsbericht für den Dezember und die wöchentlichen Ankaufsvolumina für Staatsanleihen, Pfandbriefe und ABS-Papiere aus. Um 16:00 Uhr werden der US-ISM-Index für das verarbeitende Gewerbe im Januar und die US-Bauausgaben im Dezember veröffentlicht. Um 20:00 Uhr wird die US-Umfrage der Kreditsachbearbeiter für das vierte Quartal ausgewiesen. Rund 80 Unternehmen berichten von ihren aktuellen Quartalszahlen und Jahresergebnisses, darunter Alphabet (USA), Sartorius (D), Mattel (USA), Anadarko Petroleum (USA) und Julius Baer (CH).

Am Dienstag werden in der asiatisch-pazifischen Handelszeit um 01:00 Uhr die neuseeländischen Rohstoffpreise für den Januar veröffentlicht. Weiter geht es um 04:30 Uhr mit dem Zinsentscheid der Reserve Bank of Australia (RBA) und dem dazugehörenden geldpolitischen Statement. Um 09:15 Uhr werden die Schweizer Einzelhandelsumsätze im Januar und um 09:55 Uhr die deutschen Arbeitslosenzahlen mit der Arbeitslosenquote für den Januar veröffentlicht. Die italienischen Arbeitslosendaten für den November folgen um 10:00 Uhr. Um 10:30 Uhr wird der britische Einkaufsmanagerindex Konstruktion für den Januar veröffentlicht, um 11:00 Uhr Erzeugerpreise und die Arbeitslosenquote der Eurozone im Dezember. Aus den USA werden um 14:55 Uhr die Redbook-Einzelhandelsumsätze und um 15:45 Uhr der ISM-New York Index für den Januar erwartet. Die US-Autoverkaufszahlen für den Januar sind um 19:30 Uhr zu bewerten. Nach US-Börsenschluss werden um 22:30 Uhr die US-API-Rohöllagerbestände ausgewiesen und um 22:45 Uhr die neuseeländischen Arbeitsmarktdaten mit der Erwerbstätigenzahl, der Beteiligungsquote, den Arbeitskosten am Arbeitsmarkt und der Arbeitslosenquote für das vierte Quartal. Um 23:30 Uhr wird der australische Dienstleistungssektorindex von AIG für den Januar publiziert. Mehr als 100 Konzerne veröffentlichen ihre Quartalsberichte, darunter Exxon Mobil (USA), Dow Chemical (USA), Pfizer (USA), Qiagen (NL), Infineon (D), UBS (CH) und UPS (USA).

Die australischen Baugenehmigungen und Baubewilligungen sowie die australische Handelsbilanz (alle Daten für Dezember) leiten den Mittwoch als Handelstag ein. Um 02:45 Uhr folgt der chinesische Caixin-Einkaufsmanagerindex für den Dienstleistungssektor Januar, um 06:00 Uhr das japanische Verbrauchervertrauen für den Januar. Zu nicht bekannter Uhrzeit gibt das Conference Board wahrscheinlich den chinesischen Leitindex für den Dezember aus. In der europäischen Session beginnt um 09:00 Uhr die nicht-geldpolitische Sitzung der EZB, um 09:15 Uhr wird der Januar-Einkaufsmanagerindex für den spanischen Dienstleistungssektor ausgewiesen. Weitere Januar-Einkaufsmanagerindizes des Dienstleistungssektors werden für Italien um 09:45 Uhr, für Frankreich um 09:50 Uhr, für Deutschland um 09:55 Uhr, für die Eurozone um 10:00 Uhr und für Großbritannien um 10:30 Uhr veröffentlicht (hinzu kommt jeweils der Einkaufsmanagerindex Composite für den Januar). Um 11:00 Uhr werden die italienischen Verbraucherpreise im Januar, die Dezember-Einzelhandelsumsätze in der Eurozone und die Wachstumsprognose der EU-Kommission für 2016 veröffentlicht. Die ersten US-Daten laufen um 13:00 Uhr mit den MBA-Hypothekendaten über die Ticker – um 14:15 Uhr folgt der US-ADP-Arbeitsmarktbericht für den Januar. Um 15:45 Uhr weist Markit den US-Einkaufsmanagerindex für den Dienstleistungssektor im Januar aus, um 16:00 Uhr folgt das Pendant von ISM und um 16:30 Uhr die EIA-US-Rohöllagerbestandsdaten der Woche. Rund 200 Unternehmen legen ihre aktuellen Quartalszahlen oder Jahresergebnisse vor, darunter Met Life (USA) und General Motors (USA).

Am Donnerstag wird um 01:30 Uhr das australische NAB-Geschäftsklima für das vierte Quartal veröffentlicht. Um 07:45 Uhr folgt das Schweizer SECO-Konsumklima für das erste Quartal und um 09:00 Uhr der britische Halifax-Hauspreisindex für den Januar. Der Wirtschaftsbericht (Bulletin) der EZB kommt um 10:00 Uhr. Ein wichtiges Ereignis des Handelstages ist der Leitzinsentscheid der Bank of England (BoE) um 13:00 Uhr. Aller Voraussicht nach wird der Leitzins jedoch bei 0,50 Prozent und das jährliche Aufkaufvolumen (APT-Target) bei 375 Mrd. GBP verbleiben. Die Zusammenfassung und Berichte zu den geldpolitischen Maßnahmen der Notenbank sind jedoch von Interesse, ebenso wie die Abstimmungsverhältnisse im Zentralbankrat der BoE. Parallel werden auch der quartalsweise erscheinende Inflationsbericht der Notenbank und das Sitzungsprotokoll herausgegeben. Am Nachmittag achten die Händler um 14:30 Uhr zunächst auf die US-Daten zu den Erstanträgen und fortgesetzten Anträgen auf Arbeitslosenhilfe, zeitgleich werden die Arbeitskosten und die Produktivität außerhalb des Landwirtschaftssektors im vierten Quartal veröffentlicht. Um 16:00 Uhr werden die US-Werksaufträge im Dezember publiziert. Nach US-Börsenschluss steht noch der australische Bauleistungsindex von AIG für den Januar auf der Agenda. Nochmals berichten über 200 Unternehmen von ihren aktuellen Quartals- und Jahresergebnissen, darunter Daimler (D), Philip Morris (USA), LinkedIn (USA), und Conoco Phillips (USA).

Die japanischen Devisenreserven im Januar werden am Freitag um 00:50 Uhr als erster Datensatz des Handelstages publiziert. Weiter geht es um 01:30 Uhr mit den australischen Einzelhandelsumsätzen im Dezember und dem geldpolitischen Statement der RBA. Die deutschen Werksaufträge für den Dezember werden um 08:00 Uhr publiziert, die französischen Handelsbilanzdaten für den Dezember um 08:45 Uhr und die Schweizer Devisenreserven um 09:00 Uhr. Erst in der US-Session geht es weiter. Die US-Arbeitsmarktdaten werden um 14:30 Uhr alle anderen Nachrichten überlagern. Die NFP-Daten für den Monat Januar umfassen neugeschaffene Stellen, durchschnittliche Wochenstunden, durchschnittliche Stundenlöhne, Arbeitslosenquote und Beteiligungsquote am Arbeitsmarkt. Die analogen Arbeitsmarktdaten für Kanada werden zeitgleich publiziert, außerdem die US- und die kanadische Handelsbilanz für den Dezember. Um 19:00 Uhr wird der aktuelle Baker Hughes US Oil Rig Count präsentiert, um 21:00 Uhr die US-Verbraucherkredite im Dezember und um 21:30 Uhr der CoT-Report der CFTC. Etwa 40 Unternehmen berichten von ihren Quartalsergebnissen, darunter Estée Lauder (USA), Moodyʼs (USA) und CME-Group (USA).

Alphabet – ABC.XYZ … und G wie Google gehört auch dazu!

Alphabet (ISIN: US02079K3059 – Symbol: GOOGL – Währung: US-Dollar) wird global wohl nach wie vor mit dem Namen „Google“ verbunden. Bis heute gilt die Online-Suchmaschine als das Unternehmen schlechthin, welches beinahe jeder Mensch kennt. Gemäß Duden wird nicht im Internet nach Begriffen gesucht, sondern bereits „gegoogelt“. „Googeln“ kann man mittlerweile in mehr als 130 verschiedenen Sprachen. Wer übrigens nach Alphabet „googelt“ wird die Website des Unternehmens unter der URL „http://www.abc.xyz“ finden.

Google wurde am 04. September 1998 von Sergey Brin und Larry Page gegründet und am 19. August 2004 erfolgte der Börsengang an der Technologiebörse Nasdaq. Seit 2004 hat Google seinen Sitz im kalifornischen Mountain View – der komplette Komplex nennt sich „Googleplex“. Der Konzern hat rund 70 Niederlassungen in über 40 Ländern. Die neue Holding wird von den Gründern Larry Page als CEO, Sergey Brin als Präsident sowie Eric Schmidt (Chairman) und Ruth Porat (CFO) geleitet. Was wäre ein besserer Schachzug, als eine ehemalige CFO und Executive Vice President einer amerikanischen Investmentbank (Morgan Stanley) einzustellen, die zudem über ein breit gefächertes Netzwerk in der Finanzszene verfügt?

Unter der neuen Holding namens „Alphabet“ wurden am 02. Oktober 2015 die Tochterfirmen (Google selbst ist damit eine davon) zusammengefasst. Wie im Alphabet finden sich im Konzerngebilde Unternehmungen von A wie Android bis Y wie zum Beispiel YouTube wieder. Die wichtigsten Töchter von Alphabet sind „Calico“, „Google X“, „Fiber“, „Google Ventures“, „Google Capital“, „NestLabs“ und natürlich „Google“. Die Tochter „Google“ selbst ist wiederum in die Segmente „Android“, „Google-Search“, „YouTube“, „Google-Apps“, „Google Mail“, „Google-Maps und Google-Earth“ sowie „Google-Ads“ aufgeteilt. Hinzu kommen die Social-Network-Plattform „Google+“ und der Webbrowser „Google-Chrome“.

Argus Research, Robert W. Baird, Barclays, Bernstein, Cantor Fitzgerald, Credit Suisse, Goldman Sachs, Independent Research, JMP Securities, JPMorgan, Macquarie, MKM Partners, Morgan Stanley, Mizuho Securities, Needham, Nomura, RBC Capital, Société Générale und Stifel haben seit Juli 2015 Analysen zur Aktie von Alphabet gefertigt. Von den 19 Analysten rieten 16 zum Kauf und drei zum Halten der Aktie. Die Kurszielspanne reicht von 715,00 US-Dollar (Mizuho Securities vom 17.07.2015) bis 950,00 US-Dollar (Bernstein vom 23.10.2015). Das Durchschnittskursziel beträgt 851,58 US-Dollar. Die Aktie ging am Freitag mit 761,35 US-Dollar aus dem Handel an der Nasdaq. Damit wäre das Potenzial für die Aktie noch annehmbar. Die aktuellste Analyse der US-Bank Citigroup stammt vom 27.01.2016 – die Empfehlung lautet „kaufen“ mit einem Kursziel von 890,00 US-Dollar.

Insgesamt sind 291,328 Mio. Aktien ausstehend. Der Markt bewertet Alphabet derzeit mit 221,80 Mrd. US-Dollar (Neben den hier berechneten und in der Analyse beschriebenen A-Aktien gibt es auch noch die Alphabet C-Aktien). Die Aktie kostete in den letzten 52 Wochen 798,69 US-Dollar im Hoch, 730,60 US-Dollar im Tief. Der Durchschnittskurs der letzten 250 Tage lag bei rund 635,80 US-Dollar. Die Heimatbörse der Alphabet-Aktien ist die Nasdaq. Alphabet hat viele institutionelle Großanleger, Fidelity Management and Research Company (FMR) mit 6,00 Prozent, BlackRock mit 5,80 Prozent und die Vanguard Group mit 5,30 Prozent zählen dabei zu den größten. 82,90 Prozent der Aktien befinden sich im Streubesitz. Die Google-Aktien wurden übrigens durch die Restrukturierung und die Umwandlung zur Alphabet-Holding im Verhältnis 1:1 automatisch in Alphabet-Aktien umgetauscht.

Für das Geschäftsjahr 2014 (bilanziert wird bei Alphabet zum 31.12. gemäß US-GAAP in US-Dollar) wies der Konzern Umsatzerlöse in Höhe von 66,0 Mrd. US-Dollar (2013 59,8 Mrd. US-Dollar, 2012 50,2 Mrd. US-Dollar, 2011 37,9 Mrd. US-Dollar) aus. Die Umsätze steigen also stetig. Das Ergebnis der gewöhnlichen Geschäftstätigkeit lag für 2014 bei 17,3 Mrd. US-Dollar. Das Zinsergebnis lag 2014 bei 763,0 Mio. US-Dollar. Als Jahresüberschuss wurden für 2014 14,4 Mrd. US-Dollar ausgewiesen (2013 lag der Jahresüberschuss noch bei 12,9 Mrd. US-Dollar, 2012 bei 10,7 Mrd. US-Dollar, 2011 bei 9,7 Mrd. US-Dollar). Das Nettoergebnis je Aktie betrug 19,795 US-Dollar. Alphabet schüttete für 2014 keine Dividende aus – überhaupt hat Alphabet beziehungsweise Google bis dato nie eine Dividende gezahlt. Im Geschäftsjahr 2014 beschäftigte das Unternehmen gemäß Bilanz 53.600 Mitarbeiter (2011 waren es noch 32.467). 18,3 Mrd. US-Dollar an liquiden Mitteln wurden für 2014 erklärt, das wirtschaftliche Eigenkapital ist mit 104,5 Mrd. US-Dollar angesetzt, die Verbindlichkeiten werden mit 26,6 Mrd. US-Dollar ausgewiesen. Die Bilanzsumme liegt bei 131,1 Mrd. US-Dollar. Die Eigenkapitalquote beträgt 2014 beachtliche 79,69 Prozent. In den Bilanzprognosen für 2016 und 2017 werden Umsätze in Höhe von 70,49 und 81,22 Mrd. US-Dollar angeführt. Das EBIT soll 2016 29,25 Mrd. US-Dollar betragen, 2017 sollen es sogar 34,25 Mrd. US-Dollar sein. Der Gewinn je Aktie könnte 2016 demnach bei 34,09 US-Dollar liegen und sich 2017 auf 39,77 US-Dollar steigern. Eine Dividende wird es auch für das Geschäftsjahr 2015 nicht geben. Der Cashflow je Aktie wird für 2016 bei 43,50 US-Dollar gesehen, 2017 könnten es bereits 50,22 US-Dollar sein. Das Nettovermögen je Aktie soll 2016 bei 205,65 US-Dollar liegen und 2017 sogar auf 244,27 US-Dollar anziehen. Der Nettogeldbestand des Konzerns soll 2016 bei 87,17 Mrd. US-Dollar liegen und 2017 auf 106,41 Mrd. US-Dollar nochmals spürbar anziehen.

Alphabet legt am 01.02.2016 nach dem US-Börsenschluss die aktuellen Ergebnisse zum vierten Quartal vor.

Unser charttechnischer Ausblick – Gegenbewegungen zu den Haupttrends möglich

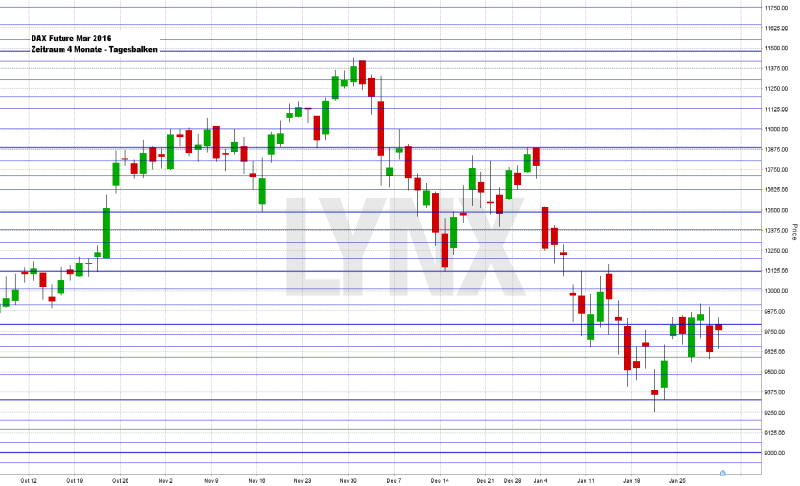

DAX-Future (Kontrakt 03-16)

Die vergangenen fünf Handelstage haben dem DAX-Future aus charttechnischer Sicht kaum Veränderung gebracht. Es ging zwischen 9.600 und 9.900 Punkten auf und ab, was einer klaren Seitwärtswoche entspricht. Aufgrund der angekündigten Vorsicht im kurzfristigen Bereich auf der Short-Seite wurden kaum Handlungen umgesetzt. Der Schlusskurs von Freitagabend lag fast unverändert zur Vorwoche bei etwa 9.750 Punkten. Weiterhin sollte aktuell gelten, dass aus kurzfristiger Sicht erst Kurse unterhalb von 9.650 Punkten erneut für die Short-Seite sprechen würden. Mittelfristig ist die Marke von 10.000 Punkten weiterhin für den bestehenden Short-Vorteil entscheidend. Die Long-Seite ist somit auch in den kommenden Tagen weder mittel- noch kurzfristig von Interesse. Ein realistisches Ziel auf der Abwärtsseite könnte die 9.400-Punkte-Marke sein.

{kind=link}

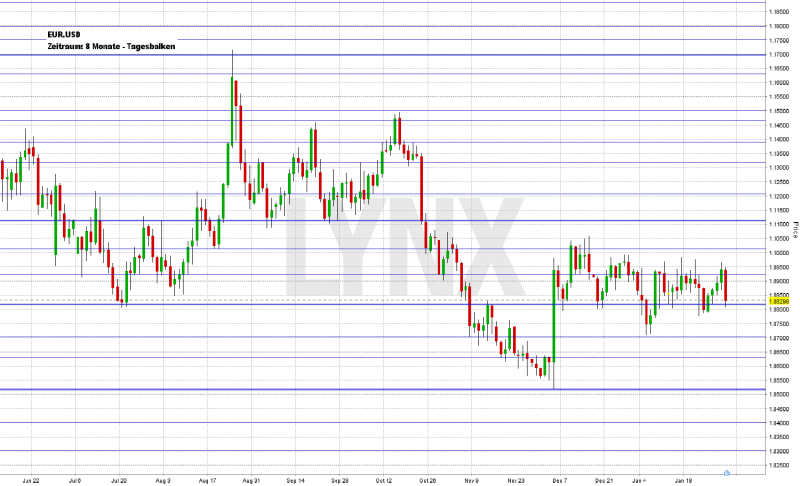

EUR.USD

Die Hauptbewegung der Vorwoche fand beim EUR.USD erneut zwischen den Bereichen 1,0800 und 1,0900 statt. Aufgrund dieser unvorteilhaften Schiebezone boten sich kaum Handelsgelegenheiten. Lediglich am Donnerstag war die Long-Seite kurzfristig interessant und bot die Möglichkeit eines kleinen Gewinns. Der Freitagsschlusskurs lag nur knapp über der Unterstützung 1,0800 bei etwa 1,0830. Weiterhin zeigt sich der EUR.USD im Seitwärtsmodus, was ein aggressives Handeln nahezu verbietet. Erst das Überschreiten der 1,0900 wäre für die Long-Seite interessant und das Unterschreiten der 1,0800 für die Short-Seite. Nach einem etwaigen Ausbruch stellt die Marke 1,0700 nach unten ein realistisches Ziel dar und nach oben der Bereich 1,1000. Generell sollte mit großer Vorsicht agiert werden.

{kind=link}

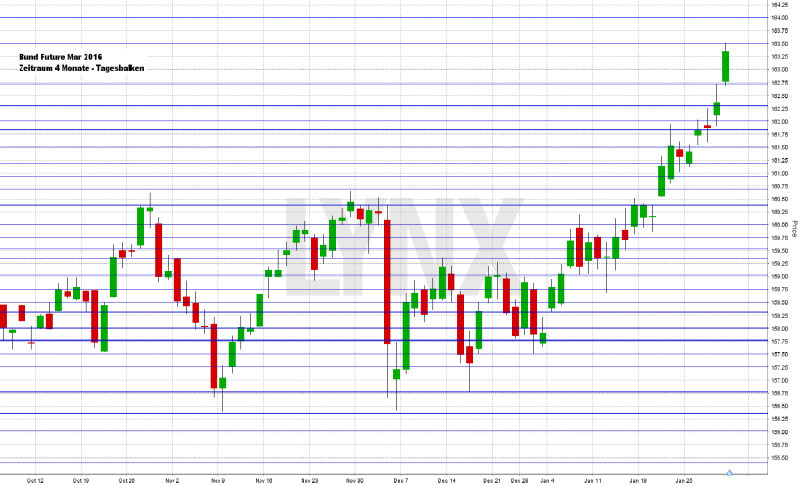

Bund-Future (Kontrakt 03-16)

Der Bund-Future schoss in den vergangenen Handelstagen raketenhaft um weitere gut 200 Ticks nach oben und dies fast ohne nennenswerte Rücksetzer. Das Wochenhoch lag bei rund 163,50 Punkten und das Wochentief nur knapp unter dem Schlusskurs der Vorwoche bei gut 161,10 Punkten. Die Zwei-Wochen-Performance des Marktes stieg somit auf rund 350 Ticks! Aus charttechnischer Sicht ist auch in den kommenden Tagen die Long-Seite klar im Vorteil. Betrachtet man jedoch die Bewegung der letzten drei Wochen von gut 450 Ticks – und dies ohne nennenswerte Rücksetzer –, so sollte in kommende Trades eine mögliche Gegenbewegung einkalkuliert werden. Aus aktueller Sicht wäre ein Move in Richtung 162,00 Punkte durchaus möglich, ohne dass der Long-Vorteil einen charttechnischen Bruch erleiden würde. Short-Trades sind jedoch weiterhin keine Option.

{kind=link}

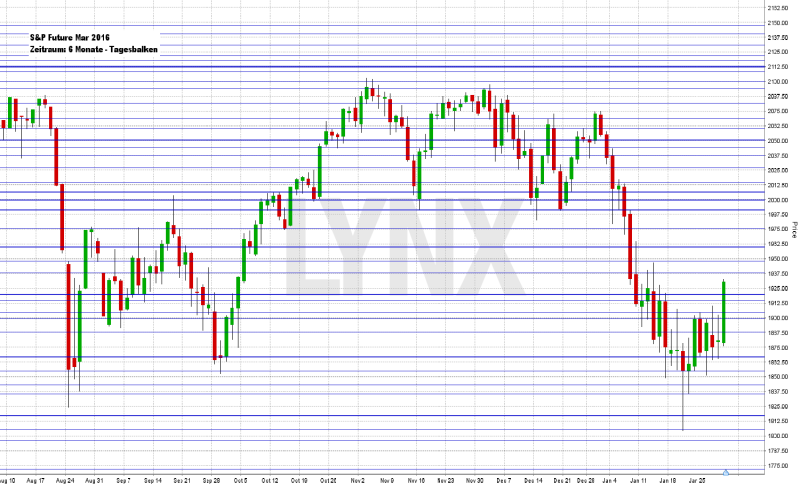

S&P-Future (Kontrakt 03-16)

Mit dem Erreichen des Wochentiefs bei gut 1.850 Punkten konnte zum Anfang der Woche die Short-Seite recht gut umgesetzt werden. Bereits am Dienstag entwickelte sich jedoch die erste stärkere Aufwärtsbewegung, was bis zum Wochenschluss zu einer erhöhten Vorsicht auf der Abwärtsseite führte. Die erwartete Gegenbewegung setzte ein und endete am Freitagabend vorläufig bei etwa 1.930 Punkten. Gerade der Freitagshandel war stark long geprägt mit einem Aufwärts-Move von gut 50 Punkten – kein Territorium für Short-Trades. Es bleibt aktuell abzuwarten, wie sich der Markt in den kommenden Tagen entscheidet. Kurzfristig sind durchaus Tage mit negativen Bewegungen realistisch, mittelfristig wäre jedoch eine Fortsetzung der Erholung bis etwa 1.975 Punkte denkbar. Bei sehr großer Vorsicht ist somit die Short-Seite zwar tendenziell noch mit einem leichten Vorteil behaftet, aufgrund der möglichen Erholung wäre eine Trading-Pause jedoch nicht zwingend falsch. Die Long-Seite ist, wenn überhaupt, nur auf sehr kurzfristige Sicht die eine oder andere Überlegung wert.

{kind=link}

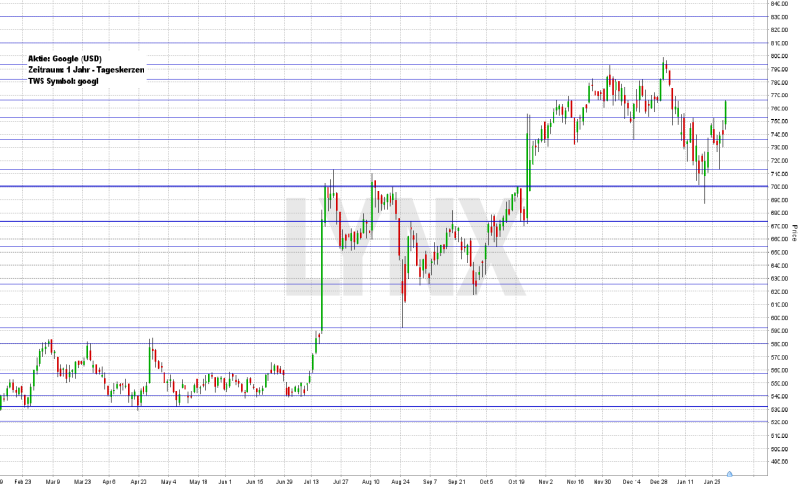

Aktie: Alphabet (USD)

In den vergangenen zwölf Monaten hat sich die Aktie von Alphabet (ISIN: US02079K3059 – Symbol: GOOGL – Währung: US-Dollar) recht gut entwickelt. Von rund 530 US-Dollar ging es im Hoch hinauf bis knapp vor die Marke von 800 US-Dollar, eine prozentuale Entwicklung von rund 50 Prozent. Diverse größere und kleinere Rücksetzer boten immer wieder Einstiegschancen, teilweise mit einem nahezu perfekten Chance- Risiko-Verhältnis. Gerade der Handel mit einem zeitlichen Horizont von nur wenigen Wochen konnte gut Gewinne generieren. Seit Ende des Jahres gab der Wert vom Bewegungshoch bei knapp 800 US-Dollar auf kurzzeitig unter 700 US-Dollar nach und stieg in den vergangenen Handelstagen wieder auf das aktuelle Kursniveau. In der Summe ein guter Wert für das Handeln auf der Long-Seite und auch der derzeitige Blick bleibt weiterhin auf die Long-Seite gerichtet. Oberhalb von 700 US-Dollar sollte der Vorteil auch in den kommenden Wochen und Monaten klar auf der Käuferseite liegen und weitere Hochs oberhalb von 800 US-Dollar sind nicht auszuschließen. Erst ein Unterschreiten der Unterstützung von 700 US-Dollar käme der Long-Seite etwas in die Quere und eine neue Analyse sollte vorgenommen werden. Als potenzielle Einstiegsszenarien könnten kleine Konsolidierungen an Unterstützungen genutzt werden.

{kind=link}

Webinare:

01.02.2016 um 15:00 Uhr Live Trading der US-Börseneröffnung

01.02.2016 um 20:15 Uhr Primetime Setups – Wunschanalysen-Zuschauer entscheiden Themen

08.02.2016 um 19:00 Uhr Marktüberblick Deutschland und US- Indizes + Live Trading am US-Markt

08.02.2016 um 20:15 Uhr Primetime Setups – Wunschanalysen-Zuschauer entscheiden Themen

09.02.2016 um 19:00 Uhr Vorstellung der Handelsplattform

10.02.2016 um 18:30 Uhr DAX – Kombinationsanalyse für den deutschen Leitindex

Kontakt:

E-Mail: service@lynxbroker.de

Telefon: 0800-5969-000 (kostenfrei)

Kundensupport:

Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

LYNX – Anlegen mit Vorsprung

Nutzen Sie ab jetzt den technischen Vorsprung des Handelsblatt Testsiegers gegenüber anderen Brokern! Eröffnen Sie Ihr Depot bis zum 29.02.2016 und handeln Sie bis zu 6 Monate Aktien und ETFs ab 2,99 Euro auf XETRA®. https://www.lynxbroker.de/xetra

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}