Die Entscheidung über den „Brexit“ am 23. Juni steht unmittelbar bevor. In der kommenden Woche bekommen Anleger endlich Gewissheit und ein nicht unerheblicher Unsicherheitsfaktor löst sich auf. Eben diese Abstimmung wird auch regelmäßig angeführt, wenn es um eine Begründung für die Kursverluste in der vergangenen Handelswoche geht. Darin liegt aber nur die halbe Wahrheit, denn es gibt noch einige andere Argumente, die den Kursverlauf der letzten Woche logisch erscheinen lassen.

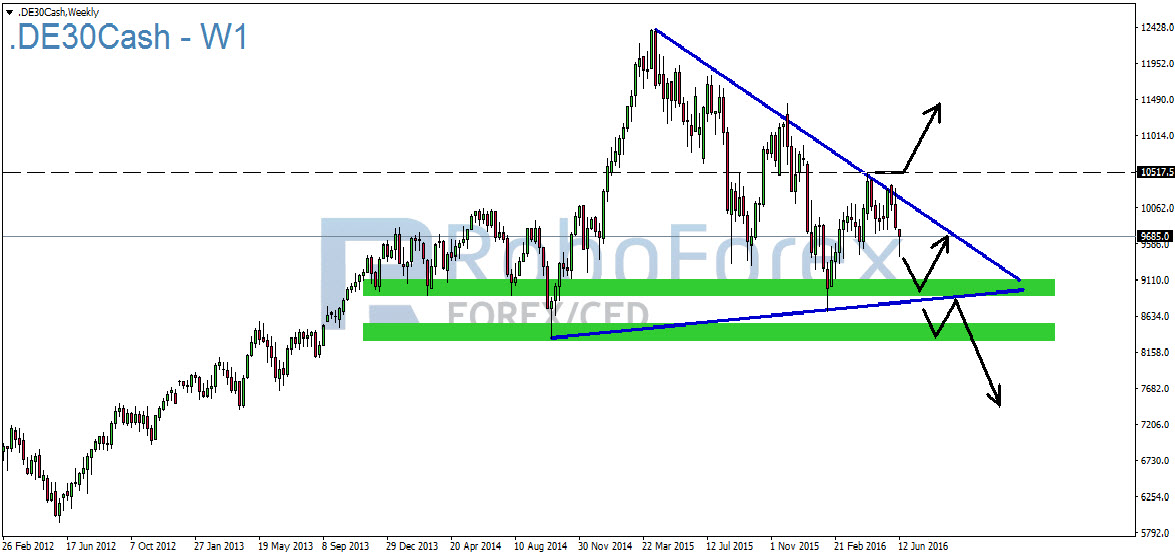

Marktsituation DAX – 19.06.2016

Wie schon oft angeführt, lassen sich viele Entwicklungen und Daten positiv oder negativ für die Aktienmärkte auslegen. Die geldpolitischen Entscheidungen des FED gelten dabei als Musterbeispiel. Zum einen kann es positiv ausgelegt werden wenn die Zinsen nicht erhöht werden. Das billige Geld wirkt stützend auf die Aktienmärkte. Auf der anderen Seite kann dies aber auch negativ für die Aktienmärkte ausgelegt werden. Die Argumentation hierbei: Wenn das FED die Zinsen nicht erhöht, scheint es der Wirtschaft und dem Arbeitsmarkt nicht so gut zu gehen wie gedacht. Die Zukunftsperspektiven trüben sich ein und Anleger könnten verkaufen.

{kind=link}

Beide Richtungen sind also möglich und Argumente lassen sich ebenso für beide Seiten ausreichend finden und darlegen. Wenn es aber etwas gibt, was die Aktienmärkte regelmäßig nach unten zieht, dann ist es die Unsicherheit. Eben jene Unsicherheit ist am Aktienmarkt derzeit weit verbreitet. Nicht nur aufgrund des „Brexit-Referendums“ in der kommenden Woche sondern auch wegen der schwachen Arbeitsmarktdaten aus den USA. Hier wird besonders wichtig, wie die Non-Farm-Payrolls in der nächsten Periode ausfallen. Bis dato liegt auch hier ein Unsicherheitsfaktor vor. Ein weiterer europäischer Unsicherheitsfaktor sind auch die Wahlen in Spanien am kommenden Sonntag. Sollte sich hier die Stimmung gegen Sparmaßnahmen und die Europäische Union ebenfalls verstärken, würde sich für die Zukunft eine weitere Baustelle ergeben.

Unterstützungen und Widerstände:

Unterstützungen

Widerstände

9.570

9.730

9.500

9.775

9.430

9.850

9.300

9.950

9.122

10.050

8.700

10.120

Ausblick für den DAX:

Die Aufwärtstrendlinie beim DAX konnte durch die o.a. Unsicherheitsfaktoren in der abgelaufenen Handelswoche nicht gehalten werden. Auch der Unterstützungsbereich bei 9.750 Punkten wurde bearish aufgelöst. Beide Signale stimmen auch für die kommenden Handelstage nicht unbedingt positiv. Allerdings muss man konstatieren, dass die Signale bis zum Brexit-Referendum am Donnerstag unter Vorbehalt betrachtet werden müssen. Die zum Wochenende eingeleitete Erholung stellt derzeit nur eine Korrektur der Abwärtsbewegung dar und verbreitet noch keinen wirklichen Optimismus. Anleger müssen durchaus damit rechnen, dass bis Donnerstag hier nochmals eine neue Abwärtsbewegung eingeleitet wird. Spätestens mit einer Entscheidung pro Brexit am Donnerstag dürfte ein weiterer Abverkauf einsetzen.

{kind=link}

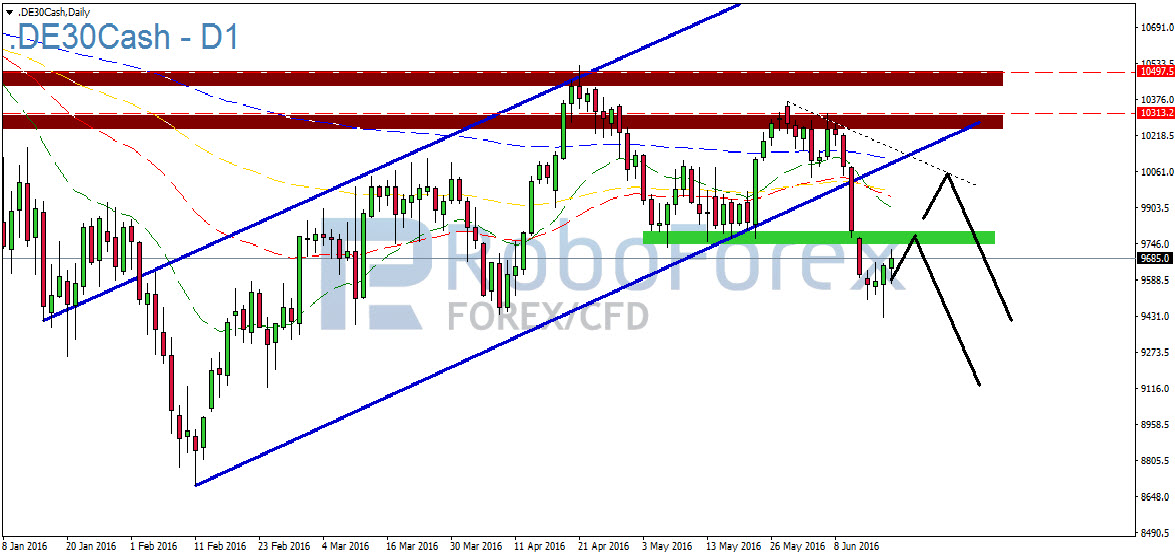

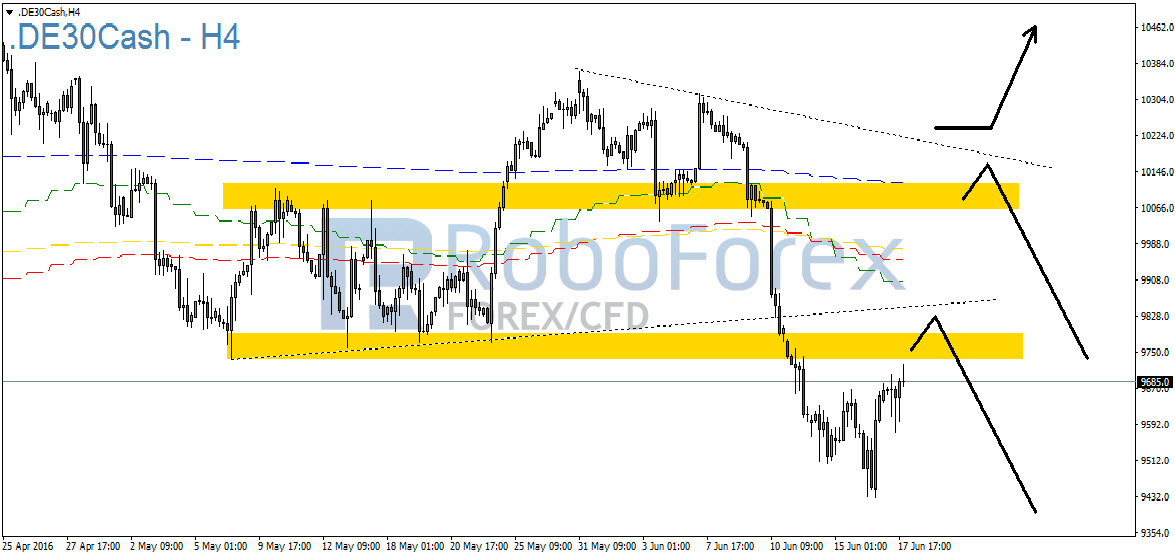

Im H4-Chart lässt sich das Chartbild und ein Pullback-Szenario nochmals detaillierter darstellen. Aus technischer Sicht dürfte die Aufwärtsbewegung frühestens im Bereich bei 9.835 Punkten ein Ende finden. Im Optimalfall könnte die Korrektur auch bis in den Bereich bei 10.150 Punkte hineinlaufen. In diesem Bereich lässt sich zudem die 200er-EMA (blau gestrichelt) wiederfinden.

{kind=link}

Bis an die 200er-EMA liegt allerdings eine relativ große Distanz vor dem deutschen Leitindex (ca. 475 Punkte). Das diese Distanz bis Donnerstag zzgl. einer neuen Abwärtsbewegung bewältigt werden kann, ist auch bei deutlich anziehender Volatilität eher unwahrscheinlich. Vielmehr stellt dieser Bereich einen ersten Widerstand dar, sofern am Donnerstag die EU-Befürworter das Referendum für sich entscheiden können.

Hinweis in eigener Sache:

Handeln Sie den Deutschen Leitindex DAX mit nur 0,8 Punkten Spread, in der typischen Haupthandelszeit von 9 bis 22 Uhr.Mehr Informationen finden Sie unter: http://www.roboforex.de/produkte-konditionen/kontomodelle/cfd-aktien-index-handel/

Wichtige Wirtschaftsdaten für die kommende Handelswoche:

Montag, 20. Juni 2016:

Die kommende Woche ist an Wirtschaftsdaten insgesamt sehr dünn besetzt. Dafür steht am Donnerstag mit dem „Brexit-Referendum“ ohnehin ein Termin auf der Agenda, der alles andere nur zweitrangig erscheinen lässt. Zudem liegt eine Woche hinter uns, in der sich die wichtigsten Notenbanken der Welt bereits geäußert haben. FED, Bank of Japan, Bank of England sowie die Schweizer Nationalbank gaben ihre Zinssätze für die kommende Periode bekannt. Veränderungen gab es dabei keine. Dies war im Allgemeinen auch nicht überraschend, da auch die Zentral- und Nationalbanken erst einmal den 23. Juni abwarten wollen. Mit dieser Vorgehensweise hält man sich etwas Pulver trocken um die Märkte bei einem Votum pro Brexit zügig beruhigen zu können. In der Nacht von Sonntag auf Montag stehen lediglich Daten zur japanischen Handelsbilanz auf der Agenda. Interessant werden dabei insbesondere die japanischen Exporte. Diese sind seit Oktober 2015 rückläufig und gingen im April dieses Jahres abermals um gute 10 Prozent zurück. In Verbindung mit dem immer stärker notierenden JPY ist das eine Entwicklung, die der japanischen Wirtschaft und der Bank of Japan (BoJ) nicht gefallen kann. Daher war es am vergangenen Donnerstag auch durchaus überraschend, dass die BoJ die Geldschleusen nicht weiter geöffnet hat.

Dienstag, 21. Juni 2016:

Am Dienstag stehen um 11:00 Uhr die ZEW-Konjunkturerwartungen auf dem Programm. Das deutsche Zentrum für Europäische Wirtschaftsforschung (ZEW) gibt Aufschluss über die Stimmung von deutschen institutionellen Anlegern. Die Umfrage basiert auf Stimmen von gut 350 institutionellen deutschen Investoren und Analysten. Nach einem Wert von 6,4 Punkten im Mai wird erwartet, dass die ZEW-Konjunkturerwartung im Juni auf einen Wert von 3,0 Punkte zurückgeht. Damit würde sich die wirtschaftliche Stimmung auch an dieser Front etwas eintrüben. Gleichzeitig birgt dies aber auch Potenzial für eine positive Überraschung.

Mittwoch, 22. Juni 2016:

Am Tag vor dem Referendum stehen lediglich Zahlen über die Veräußerung von bestehenden US-Eigenheimen auf dem Programm. Nach einer Veräußerung von 5,45M im April erwarten Analysten eine leichte Steigerung auf 5,50M im Mai dieses Jahres. Die Zahlen geben regelmäßig Aufschluss über die Stärke des US-Immobiliensektors. Seit 2015 liegen die Zahlen konstant zwischen 4,80M und 5,60M, weshalb Störfeuer für den Aktienmarkt vom US-Immobiliensektor derzeit eher unwahrscheinlich sind.

Donnerstag, 23. Juni 2016:

Donnerstag heißt es dann „Brexit“ or „Bremain“ an den europäischen Finanzmärkten. Dieses Referendum hat nicht nur den DAX seit dem 10. Juni im Griff. An diesem Freitag ging es erstmals gute 2 Prozent abwärts und die Sorgen um einen möglichen Brexit wurden in den medialen Mittelpunkt geschoben. Unter anderem wurden Umfragen angeführt, in denen die Befürworter für einen Brexit mit 55 Prozent die Oberhand gewonnen haben. Inwieweit diese Umfragen ein realistisches Bild für die Abstimmung nächste Woche abgeben, darf zumindest hinterfragt werden. Eine Umfrage und das Stimmungsbild unterscheiden sich doch etwas von der tatsächlichen Stimmabgabe und die Wettquoten geben dieser Einschätzung mit 70 Prozent zu 30 Prozent für einen EU-Verbleib ein stützendes Argument. In der Vergangenheit stellten die Wettquoten regelmäßig den zuverlässigeren Indikator. Dennoch sollten Anleger auf alles vorbereitet sein. Trotz Brexit-Referendum stehen am Donnerstag aber auch noch andere wichtige Wirtschaftsdaten auf der Agenda, die Anleger nicht außen vor lassen sollten. Um 09:30 Uhr wird der deutsche Herstellungs-Einkaufsmanagerindex (PMI) veröffentlicht. Dieser Index ist ein verlässlicher Indikator für die Gesundheit des deutschen Produktionssektors. Nach einem Wert von 52,1 Punkten im Mai erwarten Analysten in einer ersten Hochrechnung einen leichten Rückgang auf 52,0 Punkte im Juni. Ein Wert von 50 Punkten gilt hier als wichtige Grenze zwischen positiven und negativen Zukunftsperspektiven. Um 16:00 Uhr MEZ werden noch die Verkäufe neuer US-Eigenheime gemeldet. Nach 619.000 im April gehen Analysten im Mai von 555.000 verkauften US-Eigenheimen aus.

Freitag, 24. Juni 2016:

Zum Wochenschluss steht dann abermals der Ifo-Geschäftsklimaindex im Kalender. Im Mai konnte dieser positiv überraschen, da der Ifo mit einem Wert von 107,7 Punkten deutlich über den Prognosen (106,8 Punkte) lag. Für Juni erwarten Analysten den Ifo-Geschäftsklimaindex bei 107,4 Punkten. Die Luft für eine positive Überraschung wird hierdurch nicht unwesentlich dünner. Auch wenn ein Wert wie im November 2015 (109,0 Punkte) für die Zukunft sicher nicht unmöglich ist.

Alle Handelstermine finden Sie in unserem Wirtschaftskalender.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}