Der deutsche Leitindex kam in der vergangenen Handelswoche wieder verstärkt unter Druck und konnte die eingeschlagene Erholung nicht weiter fortsetzen. Das Vorwochenhoch bei 9.800 Punkten ist somit fürs Erste die Spitze des Eisberges. Verantwortlich dafür ist neben der anhaltenden politischen Unsicherheit in Großbritannien auch die Gefahr einer von Italien ausgehenden Bankenkrise. Hier wurde im Wochenverlauf bekannt, dass einige italienische Banken in Zukunft erhebliche Kapitalspritzen benötigen um weiter liquide bleiben zu können. Dafür sollen durch den Staat 150 Milliarden an Hilfen bereitgestellt werden.

Marktsituation DAX – 11.07.2016

An den europäischen Aktienmärkten und beim deutschen Leitindex bleibt es weiter turbulent. Gleichzeitig bleibt die Risikoaversion der Anleger hoch. Das lässt sich insbesondere an steigenden Edelmetallpreisen und der Stärke des japanischen Yen erkennen. Anleger suchen also weiterhin verstärkt die bekannten sicheren Häfen und halten sich mit Investitionen mehr und mehr zurück. Diese Entwicklung wurde im Wochenverlauf durch Gerüchte um angeschlagene italienische Banken nochmals verstärkt.

{kind=link}

{kind=link}

Problem sind die faulen Kredite in den italienischen Bankbilanzen. Der Anteil der faulen Kredite liegt nach offiziellen Angaben der italienischen Zentralbank derzeit bei 18 Prozent. Im Vergleich zu Spanien mit rund 10 Prozent und dem europäischen Durchschnitt mit etwas mehr als 6 Prozent stehen die italienischen Banken daher um einiges schlechter dar. Ein weiterer Unterschied ist, dass der Anteil der faulen Kredite in den letzten Jahren nicht gesenkt werden konnte, sondern immer weiter ansteigt.

Das bedeutet, dass derzeit bei 18 Prozent der ausgegebenen Kredite die Schuldner im Zahlungsverzug sind. Die Tendenz, wen wundert es, bleibt natürlich steigend.

Für die Banken ist das ein erhebliches Problem, denn die faulen Papiere führen zu Verlusten und mindern das Eigenkapital der Banken. Ein Problem, das nicht nur Italien trifft. Auch der deutsche Branchenprimus „Deutsche Bank“ hat damit zu kämpfen.

Am 29. Juli publiziert die Europäische Bankenaufsicht (EBA) die Resultate ihres diesjährigen Stresstests. Spätestens dann ist damit zu rechnen, dass die Rettungsaktion der italienischen Banken an Fahrt aufnimmt.

Dass gerade jetzt Italien in den Mittelpunkt rückt ist auch für ein vereinigtes Europa ein Problem. Im Oktober steht auch in Italien ein wichtiges Referendum zur Verfassungsreform an. Dabei soll der Einfluss des Senats beschnitten werden, was es Renzi erlauben würde, seine geplanten Wirtschaftsreformen effizienter durchzusetzen. Bei einer Niederlage hat Renzi seinen Rücktritt bereits angekündigt. Nach der Wahl in Rom, wo die Kandidatin Virginia Raggi von der Fünf-Sterne-Bewegung die Bürgermeisterwahl gewonnen hat, ist auch bei einer Neuwahl in Italien mit einem erstarken der Euro- kritischen Partei des Kabarettisten Beppe Grillo zu rechnen. Für die EU wäre das ein noch härterer Schlag als das Brexit-Votum Großbritanniens und dürfte die Unsicherheit im Euroland nochmal auf ein anderes Level bringen.

Umso wichtiger ist jetzt das Vorgehen in Italien und europäische Zugeständnisse bei der Bankenrettung. Fährt die EU hier ebenfalls einen sehr harten Kurs und zeigt sich nicht für Kompromisse bei den „Bail-Out“ und „Bail-In“ Kriterien (Rettung durch Staatshilfen / Rettung durch private Gläubiger) bereit, würde man abermals in beachtlicher Art und Weise aufzeigen, dass politische Weitsicht in Brüssel keinen Platz hat.

Unterstützungen und Widerstände:

Unterstützungen

Widerstände

9.510

9.800

9.457

9.900

9.392

10.030

9.365

10.065

9.295

10.100

Ausblick für den DAX:

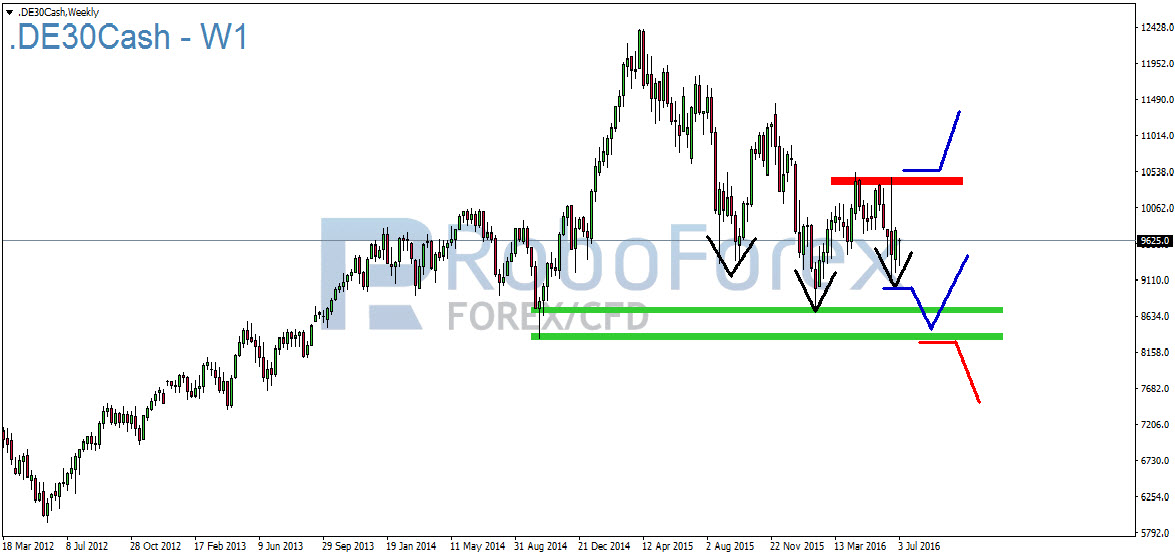

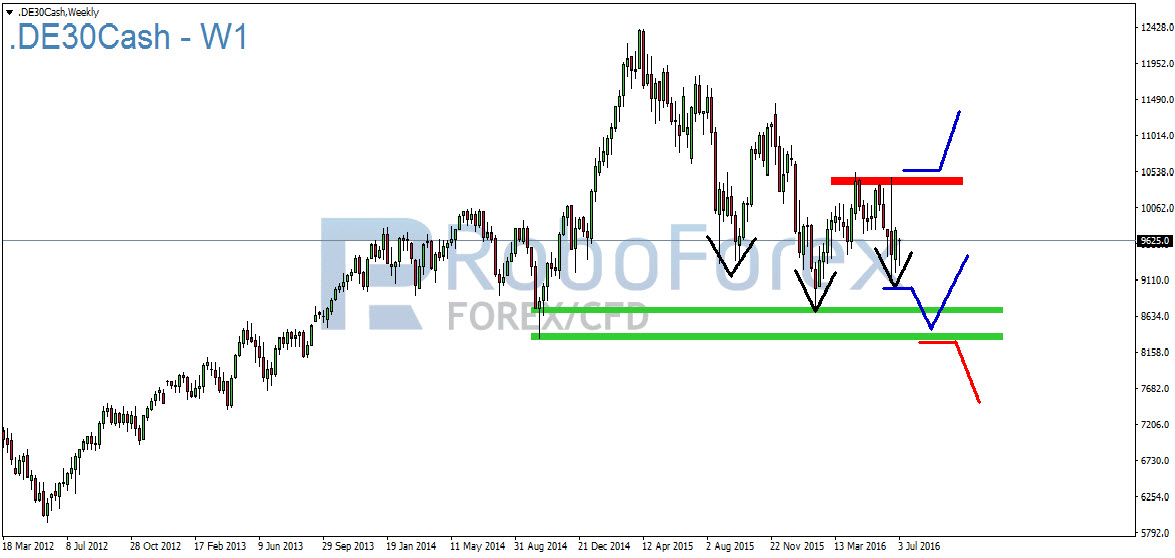

Auch wenn die o.a. Unsicherheiten den Markt derzeit stark belasten besteht nach wie vor die Chance, eine neue starke Abwärtsbewegung abzuwenden. Dass der Markt mit Unsicherheiten zu kämpfen hat, ist per se keine neue Erfindung. Die Frage ist lediglich wie stark der Markt seinen Fokus auf diese Unsicherheiten legt und welche Erwartungen der Markt für die Zukunft hat. Aktuell ist der Markt dabei, einen Brexit und eine Rettungsaktion der italienischen Banken einzupreisen. Dennoch hält sich der deutsche Leitindex über 9.165 Punkten und hält damit die Hoffnung für eine Bodenbildung aufrecht.

Das Prinzip Hoffnung würde allerdings erst mit einem Anstieg über den Widerstand bei 10.500 Punkten aufgehen. Darüber wäre eine Bodenbildung auf Tagesbasis bestätigt. Um diesen Move zu vollziehen, müsste sich der DAX allerdings von seiner schwachen Perfomance im Vergleich zu den US-Indizes befreien.

{kind=link}

{kind=link}

Dass der DAX im Vergleich zu den amerikanischen Indizes eine relativ schwache Perfomance aufweist, liegt an der Tatsache, dass am DAX lediglich der Name wirklich deutsch ist. Einheimische Investoren und Anleger bilden hier eher die Minderheit, weshalb die Richtung maßgeblich durch das Big-Money außerhalb der EU bestimmt wird. Der DAX steigt also, wenn die Kapitalströme Richtung EU zeigen. Für dieses Geld gibt es im derzeitigen Marktumfeld allerdings bessere Alternativen als den DAX und solange sich die o.g. Unsicherheiten innerhalb der europäischen Union nicht auflösen, dürfte sich daran auch nichts ändern.

Damit bleibt eine Bestätigung der Bodenbildung mit einem Anstieg über 10.500 Punkte unwahrscheinlicher als ein Rückfall unter die Unterstützung bei 9.165 Punkten und US-Aktien die stellen die bessere Alternative dar.

{kind=link}

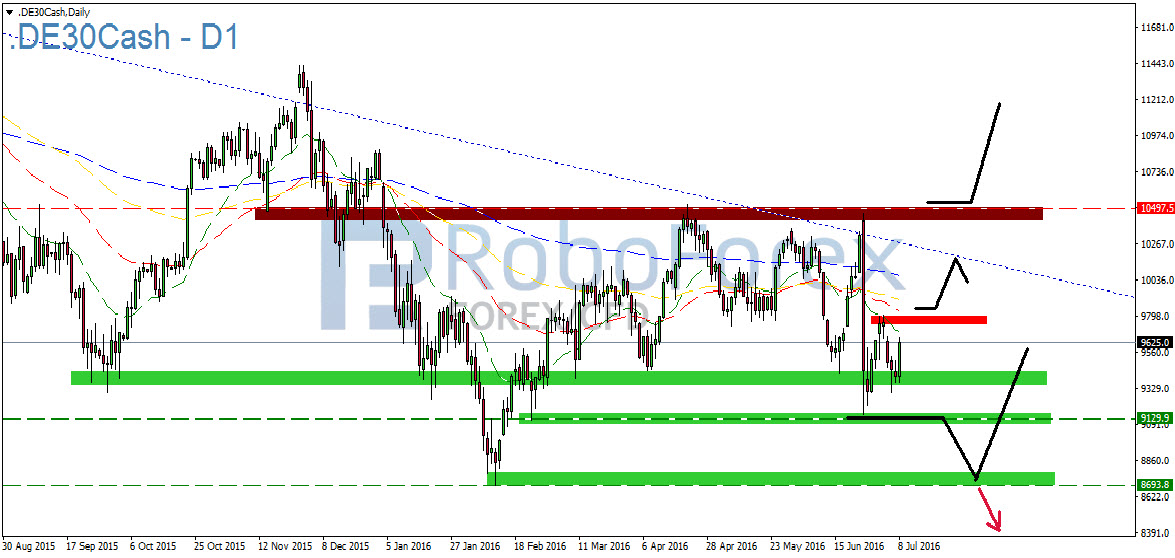

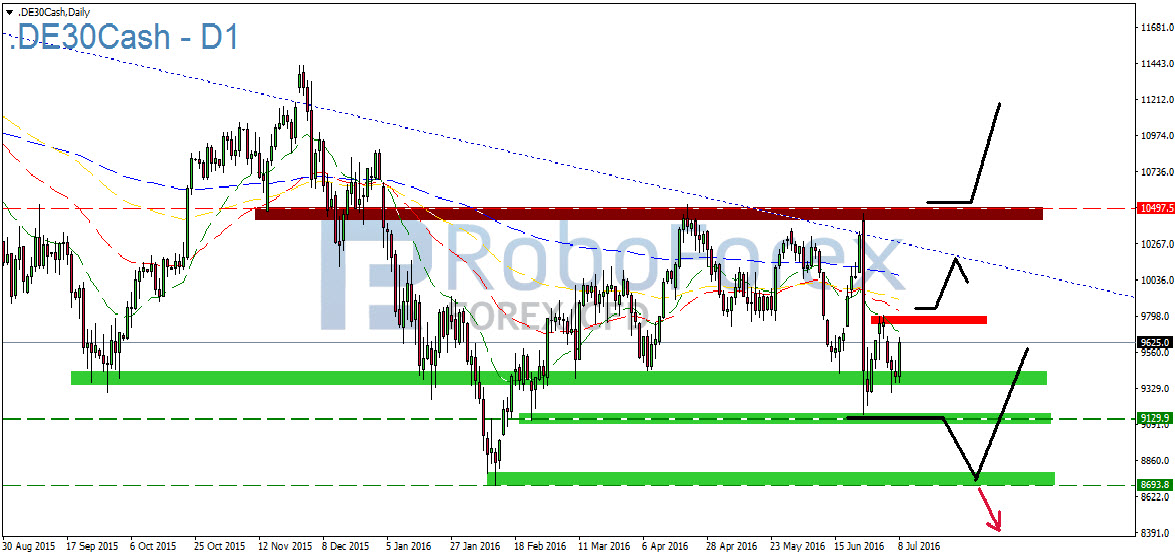

Im Stundenchart ergibt sich seit dem Brexit-Votum eine Seitwärtsrange zwischen 9.160 und 9.795 Punkten. Der US-Arbeitsmarktbericht vom Freitag konnte zwar bei dem DAX und den weltweiten Aktienindizes für bullishes Momentum sorgen, von einem Ausbruch aus dieser Seitwärtsrange und einer nachhaltigen Erholung ist der deutsche Leitindex allerdings noch weit entfernt. Dafür müsste zunächst die 50er-EMA (rot gestrichelt) bullish durchbrochen werden. Kommt der DAX hingegen nochmals unter Druck und vollzieht einen Rückfall unter 9.160 Punkte, dürfte eine weitere Abwärtsbewegung die Folge sein. Als Kursziel müssten sich Anleger dann mit der Unterstützung bei 8.700 Punkten vertraut machen.

Hinweis in eigener Sache:

Jetzt bis zu 50 Prozent Trading Bonus, für die erste Einzahlung sichern.Mehr Informationen finden Sie unter: http://www.roboforex.de/produkte-konditionen/bonus-promotion/trading-bonus

Wichtige Wirtschaftsdaten für die kommende Handelswoche:

Montag, 11. Juli 2016:

Nachdem am Freitag der US-Arbeitsmarktbericht auf der Agenda stand, ist der Einstieg in die kommende Woche an der Datenfront mehr als gemächlich. Mit dem CB-Beschäftigungsindex für Juni aus den USA sowie den kanadischen Baubeginnen stehen lediglich Zahlen aus der dritten Reihe auf der Agenda. Auswirkungen auf den Aktienmarkt sind daher nicht zu erwarten, was zur Folge hat, dass der Markt sich am Montag weiter auf die aktuellen Themen wie Brexit, US-Arbeitsmarktbericht oder italienische Bankenkrise konzentrieren dürfte.

Dienstag, 12. Juli 2016:

Auch am Dienstag sollte es zunächst unspektakulär weitergehen. Um 08:00 Uhr werden die abschließenden Zahlen für den deutschen Verbraucherpreisindex (VPI) im Juni gemeldet. Die Prognose vom 29.06. lag mit einem Anstieg der Verbraucherpreise in Höhe von 0,1 Prozent leicht unter den Erwartungen (0,2 Prozent). da für die Geldpolitik der EZB ohnehin der europäische VPI interessant ist, dürfte sich aufgrund der abschließenden Zahlen keine Bewegung für den deutschen Leitindex zur Börseneröffnung ergeben.

Mittwoch, 13. Juli 2016:

Am Mittwoch folgen dann die ersten interessanten Zahlen der Woche mit der Veröffentlichung der chinesischen Handelsbilanz sowie den dazugehörigen Im- und Exporten. Für den Juni wird mit einem Überschuss von 46,64 Bil. gerechnet. Im Mai lag der Überschuss bei 49,98 Bil. Die Handelsbilanz gibt Aufschluss über den Unterschied des Wertes zwischen exportierten und importierten Waren (Exporte minus Importe) und stellt zugleich die größte Komponente der Landeszahlungsbilanz dar. Ferner wird prognostiziert, dass die Exporte weiterhin rückläufig sind. Im Vergleich zur Vorperiode wird mit einem Rückgang von 4,1 Prozent gerechnet. Bei den Importen wird ebenfalls ein Rückgang von 5,0 Prozent erwartet. Im Vergleich zum Februar, als ein Rückgang von 25 Prozent bei den Exporten gemeldet worden ist, fallen die Zahlen aber dennoch moderat aus. Um 11:00 Uhr veröffentlicht Eurostat Zahlen zur europäischen Industrieproduktion. Nach einem Anstieg der Produktion im April von 1,1 Prozent wird erwartet, dass die europäische Industrie im Mai 0,6 Prozent weniger produziert hat. Ein nachhaltiges Wachstum sieht anders aus. Um 16:00 Uhr MEZ wird die kanadische Zentralbank den Leitzins für die kommende Periode veröffentlichen. Hier wird allerdings mit keiner Überraschung und einem Verbleib des Leitzinses bei 0,5 Prozent gerechnet.

Donnerstag, 14. Juli 2016:

Donnerstag steht vor allem die Bank of England im Fokus des Marktes. Um 13:00 Uhr erfolgt hier die Bekanntmachung zum künftigen Leitzins. Im Gegensatz zur Bekanntmachung des kanadischen Pendants dürfte der Markt an dieser Entscheidung mehr Interesse zeigen. Bereits im Vorfeld ist durch die Bank of England eine Lockerung der Geldpolitik im Zuge des Brexit´s signalisiert worden. Der Chef der BoE Carney sagte, die Geldpolitik müsse „über den Sommer etwas“ gelockert werden. Marktteilnehmer bewerten nach den letzten Aussagen Carneys die Wahrscheinlichkeit einer Zinssenkung im August mit rund 75 Prozent. Eine Zinssenkung im Juli wird zwar noch nicht unbedingt erwartet, sollte diese aber doch am kommenden Donnerstag umgesetzt werden, dürfte das abermals für ordentlich Bewegung beim GBP und den Aktienmärkten sorgen. Derzeit liegt der Leitzins bei 0,5 Prozent.

Freitag, 15. Juli 2016:

In der Nacht von Donnerstag auf Freitag wird um 04:00 Uhr MEZ zunächst die chinesische Industrieproduktion veröffentlicht. Diese liegt seit Jahresbeginn kontinuierlich zwischen 5,4 und 6,8 Prozent und soll auch am Freitag mit 5,9 Prozent in diesem Bereich liegen. Das chinesische BIP wird zeitgleich veröffentlicht und wird für das zweite Quartal bei 6,6 Prozent prognostiziert. Nach dem deutschen VPI am Dienstag folgt am Freitag der europäische Verbraucherpreisindex. Auch hier lag die Prognose vom 30. Juni bei einer Steigerung von 0,1 Prozent. Marktteilnehmer gehen davon aus, dass diese Prognose am Freitag lediglich bestätigt wird und sich keine Änderungen im Vergleich zur Prognose ergeben. Um 14:30 Uhr MEZ dürften die amerikanischen Einzelhandelsumsätze im Juni noch von Relevanz für den Markt sein. Die Einzelhandelsumsätze sind eine monatliche Messung aller von Einzelhändlern verkauften Waren, basierend auf einer Stichprobe von Kaufhäusern verschiedener Arten und Größen in den USA. Die Umsätze sind somit ein wichtiger Indikator für die Konsumentenausgaben und das Vertrauen der Verbraucher, die in kritischen Phasen dazu neigen, den Konsum zurückzufahren. Für Juni wird ein Anstieg der Einzelhandelsumsätze von 0,3 Prozent prognostiziert. Im Mai wurde hingegen noch ein Anstieg von 0,5 Prozent verzeichnet, weshalb eine rückläufige Tendenz im Juni nicht unwahrscheinlich ist.

Alle Handelstermine finden Sie in unserem Wirtschaftskalender.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}