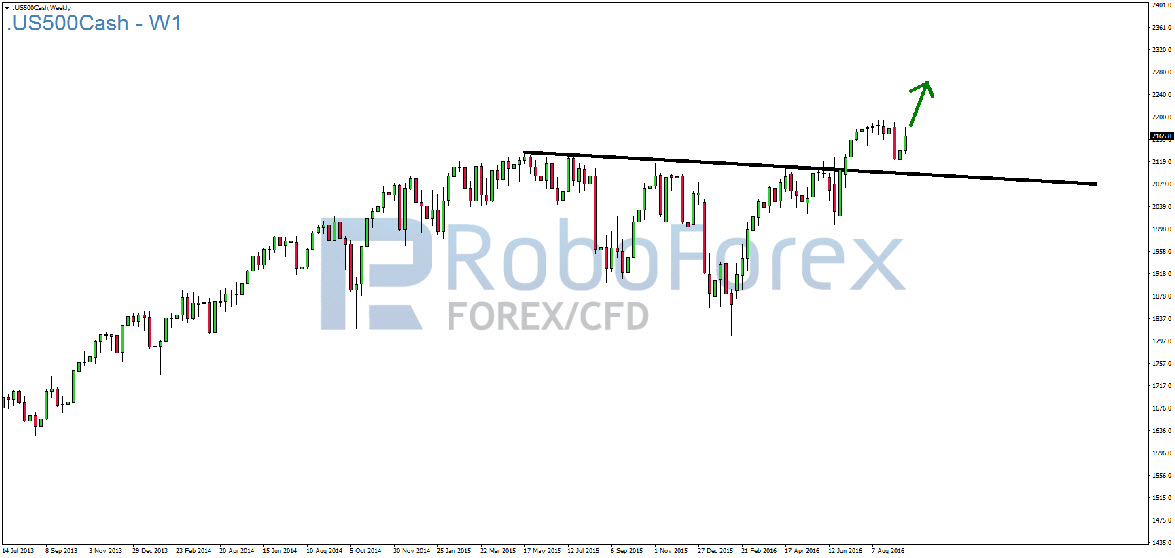

Das FED hat einer Zinsanhebung erneut eine Absage erteilt und belässt den Leitzins unverändert. Yellen verwies zwar darauf, dass eine Zinsanhebung auf 0,5 – 0,75 Prozent im November und im Dezember zwar durchaus möglich seien, betonte aber zugleich das man mit Vorsicht agieren werde. Die US-Aktienmärkte nehmen das positiv zur Kenntnis und feiern den Beschluss mit deutlichen Kursgewinnen. So legte der S&P 500 um fast 2 Prozent zu und arbeitete sich damit in Schlagdistanz zum bisherigen Allzeithoch bei 2.195 Punkten.

Übergeordnete Marktsituation S&P 500 – 26.09.2016

Dass Yellen die Zinsen anheben würde, hatte im Vorfeld des Zinsentscheids keiner mehr so richtig erwartet. Dennoch wirkte sich dieser Entschluss positiv aus und neben dem S&P 500 konnten auch die anderen amerikanischen Indizes zulegen.

{kind=link}

Am Freitag legten die Aktienmärkte allerdings eine Verschnaufpause ein und tendierten wieder leichter. Dennoch bleiben die Aussichten für die kommenden Handelstage erst einmal positiv, weil der wichtigste Unsicherheitsfaktor in Form des Notenbank-Septembers aus dem Markt ist. Die US-Präsidentschaftswahl im November ist ebenfalls noch einige Wochen entfernt und damit noch nicht Kernthema. Auch wenn am heutigen Tag eine Präsidentschaftsdebatte ansteht dürfte die US-Wahl noch nicht zum entscheidenden Faktor an den Aktienmärkten aufsteigen.

Vielmehr könnte das Sentiment der amerikanischen Privatanleger in den kommenden Tagen eine wichtige Rolle spielen.

{kind=link}

Nach Umfrage der American Association of Individual Investors (AAII) war das Sentiment der Privatanleger vor dem Zinsentscheid so bearish wie seit Februar und Juni dieses Jahres nicht mehr. 38,28 Prozent waren bearish gestimmt, während 24,83 Prozent bullish orientiert im Markt waren. Ähnlich hohe Werte wurden in der Umfrage am 16. Juni dieses Jahres festgestellt. In der Folge legte der S&P 100 Punkte zu bevor das Brexit-Votum um die Ecke kam.

Schlechter war die Stimmung unter den Privatanlegern zuletzt nur in den Umfragen zu Jahresbeginn als der S&P 500 einen Kursverlust von 13 Prozent hinnehmen musste. Im Anschluss setzte der „Weltleitindex“ allerdings zu einer Rally an und legte bis Ende April knappe 17 Prozent zu.

Dem derzeitig schlechten Sentiment ging allerdings kein nennenswerter Kursverfall voraus. Dennoch gibt es einige Anleger mit hohen Cashbeständen und der Angst etwas zu verpassen. Sollte dieses Cash in den kommenden Wochen aufgelöst werden und in den Markt fließen ist beim S&P 500 ein neues Allzeithoch absolut realistisch.

Unterstützungen und Widerstände:

Unterstützungen

Widerstände

2.163

2.170

2.160

2.177

2.155

2.180

2.145

2.190

2.139

2.194

Ausblick für den S&P 500:

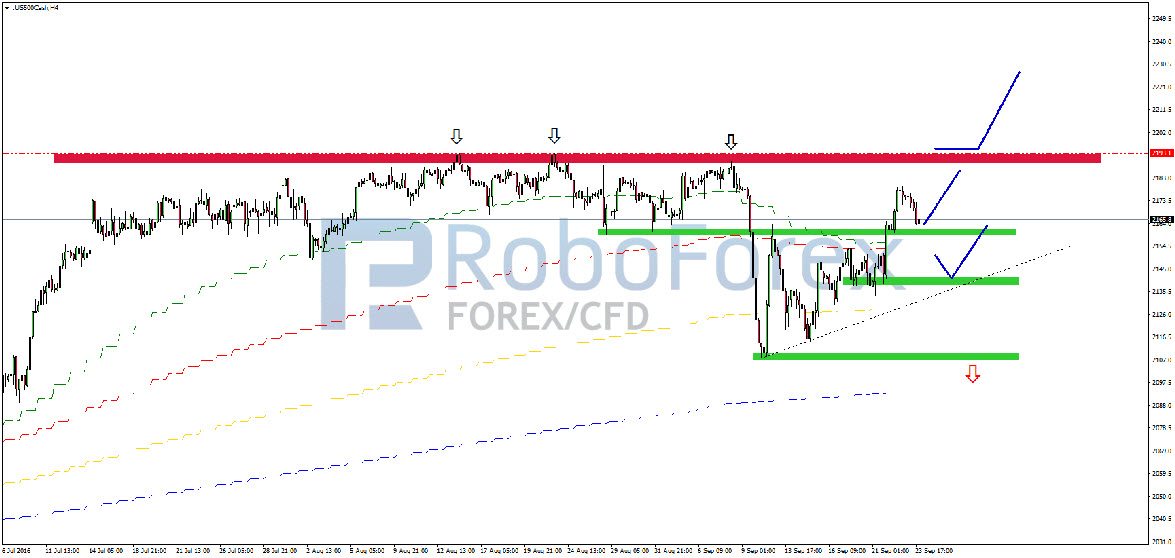

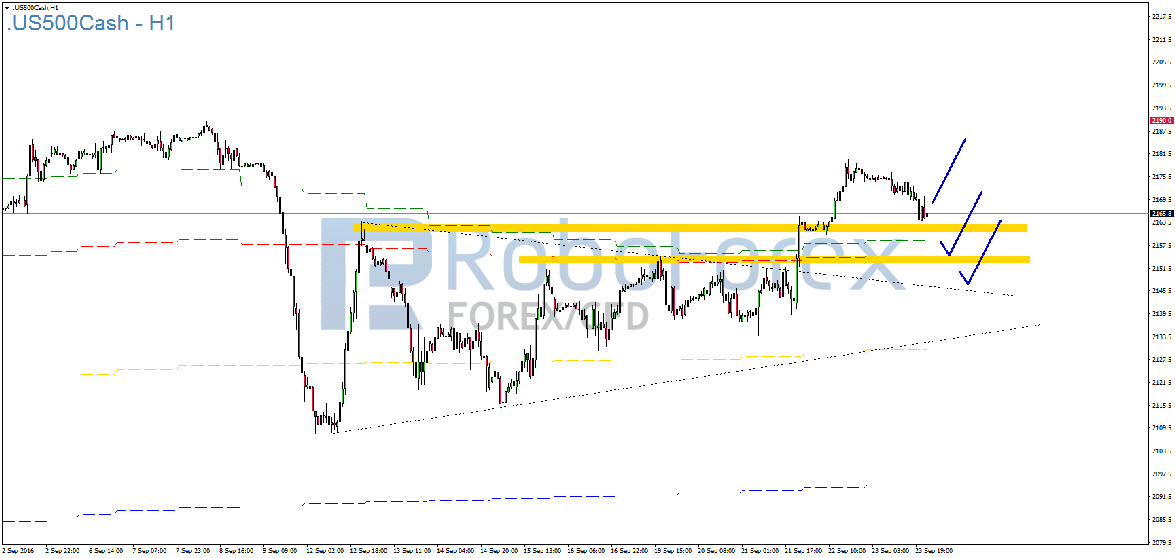

Nach dem Zinsentscheid des FED am Mittwoch ist der S&P 500 im Stundenchart aus der Konsolidierungsformation bullish ausgebrochen und konnte bis auf 2.180 Punkte ansteigen. Am Freitag wurde auch beim S&P 500 die Rallybewegung vom Vortag wieder teilweise auskonsolidiert.

{kind=link}

Diese Konsolidierung könnte bereits mit Markteröffnung am Montag beendet werden. Sollte sich die Korrektur zunächst fortsetzen würde die 50er-EMA die nächste wichtige Unterstützung darstellen. Hier bestehen gute Chancen, dass der S&P 500 sich stabilisiert und die ursprüngliche Aufwärtsbewegung wieder aufnehmen kann. Anleger sollten hier auf entsprechende Signale im Kerzenchart achten.

Darunter stünde noch die mittelfristige Abwärtstrendlinie bereit (schwarz gestrichelt). Sollte die 50er-EMA nicht gehalten werden können, bietet dieses Kursniveau eine weitere Chance um die Korrektur zu beenden. Auch gilt es, Signale in den Candles abzuwarten.

Hinweis in eigener Sache:

Jetzt bis zu 50 Prozent Trading Bonus, für die erste Einzahlung sichern.Mehr Informationen finden Sie unter: http://www.roboforex.de/produkte-konditionen/bonus-promotion/trading-bonus

Wichtige Wirtschaftsdaten für die kommende Handelswoche:

Montag, 26. September 2016:

Am Montag steht kurz nach Börseneröffnung um 10:00 Uhr der Ifo-Geschäftsklimaindex für die Anleger auf der Agenda. Nach 106,2 Punkten im August gehen die Konsensschätzungen von 106,3 Punkten im September aus. Damit würde der Ifo weiterhin so niedrig notieren wie zuletzt im Februar dieses Jahres (105,7). Im Juni und Juli 2016 notierte der Ifo-Geschäftsklimaindex noch über 108,- Punkten. Der Ifo-Geschäftsklimaindex gibt Aufschluss über die Stimmung in der Wirtschaft und basiert auf einer Umfrage von rund 7.000 Unternehmen. Erst am Nachmittag um 16:00 Uhr MEZ stehen dann mit den Verkäufen neuer US-Eigenheime wieder wichtige Wirtschaftsdaten an. Nach 654.000 Verkäufen im Juli rechnen Experten für August mit einem Verkauf von 601.000 neuen US-Eigenheimen.

Dienstag, 27. September 2016:

In der Nacht von Montag auf Dienstag wird um 01:50 Uhr MEZ das Protokoll der geldpolitischen Notenbanksitzung der Bank of Japan veröffentlicht. Hieraus könnte sich unter Umständen ergeben, welche Maßnahmen zukünftig von der Bank of Japan erwartet werden könnten. Am Nachmittag wird um 16:00 Uhr das amerikanische CB-Verbrauchervertrauen bekannt gegeben. Nach 101,1 Punkten im August liegt die Konsensschätzung für September bei 99,8 Punkten und deutet damit einen Rückgang an. Nachdem das CB-Verbrauchervertrauen im August allerdings deutlich über den Erwartungen lag kann es hier erneut zu einer positiven Überraschung kommen. Im Juli notierte das Verbrauchervertrauen noch bei 97,3 Punkten.

Mittwoch, 28. September 2016:

Am Mittwoch wird bereits vor Börseneröffnung um 08:00 Uhr der GfK Konsumklimaindex veröffentlicht. Wie bereits in der Vorperiode erwarten Experten das Konsumklima im Oktober bei 10,2 Punkten. Um 14:30 Uhr MEZ steht dann die Kernrate des Auftragseingangs für Gebrauchsgüter in den USA auf dem Programm. Nach einem Anstieg von 1,3 Prozent im Juli liegt die Konsensschätzung für August nur noch bei 0,1 Prozent. Da im Juni und Mai noch leichte Rückgänge verzeichnet worden sind und die Kernrate im Juli deutlich über den Erwartungen lag, dürfte dieser Rückgang keine besonders negativen Auswirkungen auf den Aktienmarkt haben, da die Erwartungen im Jahresvergleich durchaus positiv zu sehen sind. Um 16:00 Uhr folgen dann Daten zu den US-Erdöllagerbeständen. Diese Zahlen konnten in den letzten Wochen durchaus überzeugen. Bleibt abzuwarten ob die Erwartungen abermals übertroffen werden können.

Donnerstag, 29. September 2016:

Donnerstag wird um 09:55 Uhr die Veränderung der deutschen Arbeitslosenquote bekannt gegeben. Nach einem Rückgang von 7.000 geführten Erwerbslosen im August rechnen Experten für den September mit einem Rückgang von 5.000. Die Arbeitslosenquote wird unverändert bei 6,1 Prozent erwartet. Um 14:30 Uhr wird das Bruttoinlandsprodukt (BIP) der USA im zweiten Quartal bekannt gegeben. Experten gehen davon aus, dass das BIP auch im zweiten Quartal stabil bleibt und bei 1,2 Prozent liegt. Im ersten Quartal wurde noch ein Wachstum von 1,1 Prozent verzeichnet. Den Abschluss machen am Donnerstag die schwebenden Wohnungsverkäufe in den USA um 16:30 Uhr.

Freitag, 30. September 2016:

Am Freitag dürfte der europäische Verbraucherpreisindex für September im Fokus der Anleger stehen. Dabei handelt es sich um eine erste Prognose, weshalb im Anschluss eine gewisse Volatilität erwartet werden kann sofern die Prognosen deutlich von den Erwartungen abweichen. Nachdem die Verbraucherpreise im August um 0,2 Prozent anziehen konnten gehen erste Prognose von einem Anstieg um 0,3 Prozent im September aus. Dieser Termin dürfte insbesondere für die weitere Geldpolitik der EZB in den kommenden Perioden entscheidend sein und dementsprechend Beachtung finden.

Alle Handelstermine finden Sie in unserem Wirtschaftskalender.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}