RoboForex DAX Analyse – DAX tritt auf der Stelle!

Der deutsche Leitindex kam auch in der vergangenen Handelswoche nicht so richtig vom Fleck. Dabei stand mit der Sitzung der europäischen Zentralbank und der anschließenden Pressekonferenz ein wichtiger Termin für die Anleger auf dem Programm. Dabei erhoffte man sich Aussagen Draghis zu der weiteren Vorgehensweise der EZB in Anbetracht der steigenden Zinsen in den USA und dem damit verbundenen anziehenden US-Dollar. Draghi äußerte sich im Rahmen der Pressekonferenz tatsächlich zu dieser Thematik, blieb dem eingeschlagenen Weg aber weiterhin treu. Damit ergaben sich für Anleger keine grundlegend neuen Erkenntnisse, sodass der DAX weiterhin in einer engen Seitwärtsrange verbleibt.

Marktsituation DAX – 23. Januar 2017

Dass Mario Draghi seinem eingeschlagenen Weg treu bleibt ist im Nachhinein mehr als logisch und konsequent. Draghi betonte im Rahmen der Pressekonferenz, dass der EZB-Rat zu keinem Zeitpunkt darüber diskutiert habe, ob ein Tapering in Frage käme. Dabei unterstrich er abermals, dass die Reduzierung der Anleihekäufe nicht als Tapering zu verstehen sei. Damit bleibt die europäische Zentralbank dem Kurs der ultralockeren Geldpolitik treu. Dies bekräftige Draghi ebenfalls zu Beginn der Pressekonferenz als er aussagte, dass die Leitzinsen für längere Zeit auf dem aktuellen Niveau oder darunter liegen werden.

{kind=link}

Den Preisdruck sieht Draghi weiter als gering an. Die anziehende Inflation wird von der EZB logischerweise auf Basiseffekte und die stärker ausgefallene Erholung beim Ölpreis zurückgeführt. Die nun aufkommende Inflation ist daher nicht anziehenden Ausgaben bei Konsumgütern geschuldet, weshalb an der aktuellen Geldpolitik weiter festgehalten werden soll. Laut Draghi ist das Wachstum in der Eurozone bislang nicht selbsttragend, sodass eine Rückführung der lockeren Geldpolitik höchstens mittelfristig in Betracht käme.

Auch zu den Erwartungen an den neuen US-Präsidenten Donald Trump und dem damit einhergehenden starken US-Dollar bezog Draghi Stellung. Er betonte dabei, dass die Beeinflussung der Wechselkurse kein Politikziel der EZB sei und dass zunächst abgewartet werden müsse, inwieweit die bisherigen Pläne des neuen US-Präsidenten tatsächlich umgesetzt werden.

Somit kann festgehalten werden, dass die EZB eine Politik der ruhigen Hand verfolgt und kein abrupter Kurswechsel zu erwarten ist. Dies hat Draghi in der Pressekonferenz mehr als deutlich gemacht und ein klares Statement abgegeben. Damit ist zumindest die europäische Geldpolitik für den Moment kein Unsicherheitsfaktor am Markt.

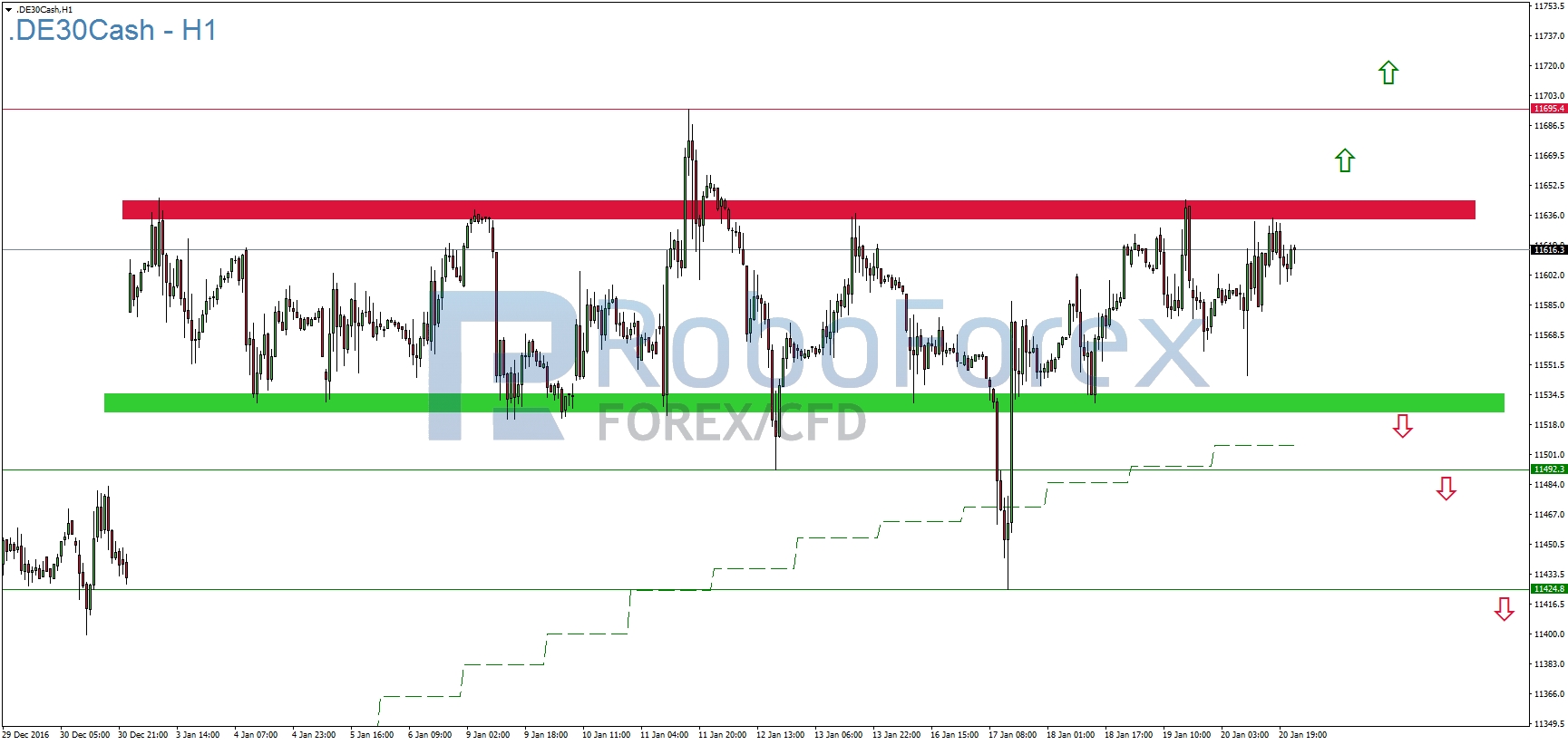

Aus technischer Sicht hat sich beim DAX in der vergangenen Handelswoche nicht viel verändert. Nach wie vor bildet der Widerstandsbereich bei 11.815 Punkten und die Unterstützung bei 11.426 Punkten die übergeordneten Handelsmarken. Solange der deutsche Leitindex innerhalb dieser Range verbleibt, dürfte eine nachhaltige Richtungsentscheidung ausbleiben.

Unterstützungen und Widerstände:

Unterstützungen

Widerstände

11.596

11.633

11.558

11.644

11.525

11.675

11.492

11.790

11.425

11.810

Ausblick DAX:

Die engere Range ergibt sich bereits im Stundenchart. Hier haben sich seit dem Jahreswechsel bei 11.525 Punkten ein massiver Unterstützungsbereich und bei 11.644 Punkten ein massiver Widerstandsbereich herauskristallisiert. Diese beiden Kursmarken waren in den vergangenen Tagen maßgeblich für bullishe und bearishe Reaktionen im Chart verantwortlich. Neue Positionierungen – ob Long oder Short – sollten erst getroffen werden, wenn dieser Bereich nachhaltig durchbrochen wird. Daneben bietet sich aber auch die Option, an diesen Bereichen mit kurzfristigen Einstiegen von einer bullishen oder bearishen Reaktion zu profitieren und dabei eine enge Stopp-Möglichkeit zu haben.

{kind=link}

Hinweis in eigener Sache:

Bis zu 10 Prozent Verzinsung auf das Kontoguthaben erhalten. Mehr Informationen finden Sie unter: http://www.roboforex.de/kunden/dienste/verzinsung-einlagen/

Wichtige Wirtschaftsdaten für die kommende Handelswoche:

Montag, 23. Januar 2017:

Am Montag stehen keine wichtigen Wirtschaftsdaten auf der Agenda.

Dienstag, 24. Januar 2017:

Am zweiten Tag der Handelswoche steht zunächst der deutsche Einkaufsmanagerindex um 09:30 Uhr auf dem Programm. Dabei handelt es sich um eine erste Prognose für Januar. Nach 55,6 Punkten im Dezember wird für Januar ein Wert von 55,5 Punkten prognostiziert. Am Nachmittag folgen die Zahlen aus den USA zum dortigen Immobiliensektor. Um 16:00 Uhr wird die Zahl der veräußerten bestehenden Immobilien im Dezember bekannt gegeben. Nach 5,61 Millionen Immobilien im November wird für Dezember eine Veräußerung von insgesamt 5,56 Millionen Immobilien erwartet.

Mittwoch, 25. Januar 2017:

In der Nacht von Dienstag auf Mittwoch werden um 0:50 Uhr Daten zur japanischen Handelsbilanz veröffentlicht. Dabei wird erwartet, dass die japanischen Exporte erstmals seit Oktober 2015 wieder zulegen können. Im Oktober wurde hier noch ein Rückgang von 10 Prozent verzeichnet. Im November waren die Exporte um 0,4 Prozent geringer und für Dezember wird jetzt ein Anstieg um 1,2 Prozent erwartet. Hier dürfte sich der im Vergleich zum US-Dollar schwächere Yen bemerkbar machen. Um 10:00 Uhr wird dann der Ifo-Geschäftsklimaindex für Januar veröffentlicht. Nach 111,0 Punkten im Dezember rechnen Experten im Januar mit einem leichten Anstieg auf 111,2 Punkte.

Donnerstag, 26. Januar 2017:

Donnerstag folgen um 10:30 Uhr Zahlen zum britischen Bruttoinlandsprodukt. Hier erwarten Experten für das vierte Quartal im Jahresvergleich ein Wachstum von 2,1 Prozent. Im dritten Quartal lag das Wachstum bei 2,2 Prozent und damit leicht höher. Um 16:00 Uhr stehen dann die Verkäufe neuer US-Immobilien auf der Agenda. Hier wird vorab mit 590.000 neu gebauten und verkauften US-Eigenheimen im Dezember kalkuliert. Im November lag die Anzahl noch bei 592.000.

Freitag, 27. Januar 2017:

Am Freitag sind die chinesischen Börsen aufgrund des Neujahrfestes geschlossen. Wichtige Daten aus Europa stehen ebenfalls nicht auf der Agenda, sodass amerikanische Wirtschaftsdaten das Bild vor dem Wochenende bestimmen. Hier stehen um 14:30 Uhr die Auftragseingänge für Gebrauchsgüter auf der Agenda. Für die Kernrate wird hierbei ein Wachstum von 0,4 Prozent im Dezember erwartet. Im November wurde noch ein Wachstum der Bestelleingänge von 0,6 Prozent verzeichnet. Zeitgleich wird auch das amerikanische Bruttoinlandsprodukt für das vierte Quartal gemeldet. Im Jahresvergleich rechnen Experten mit einem Wachstum von 2,1 Prozent.

Alle Handelstermine finden Sie in unserem Wirtschaftskalender.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}