Marktüberblick

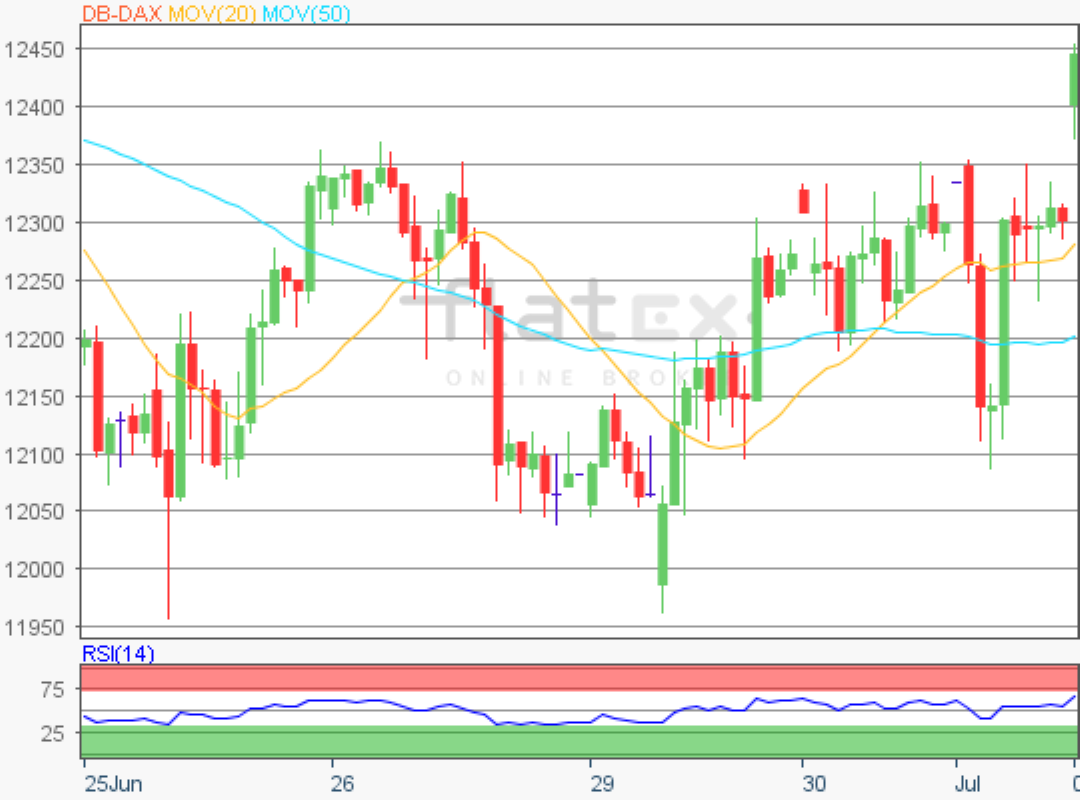

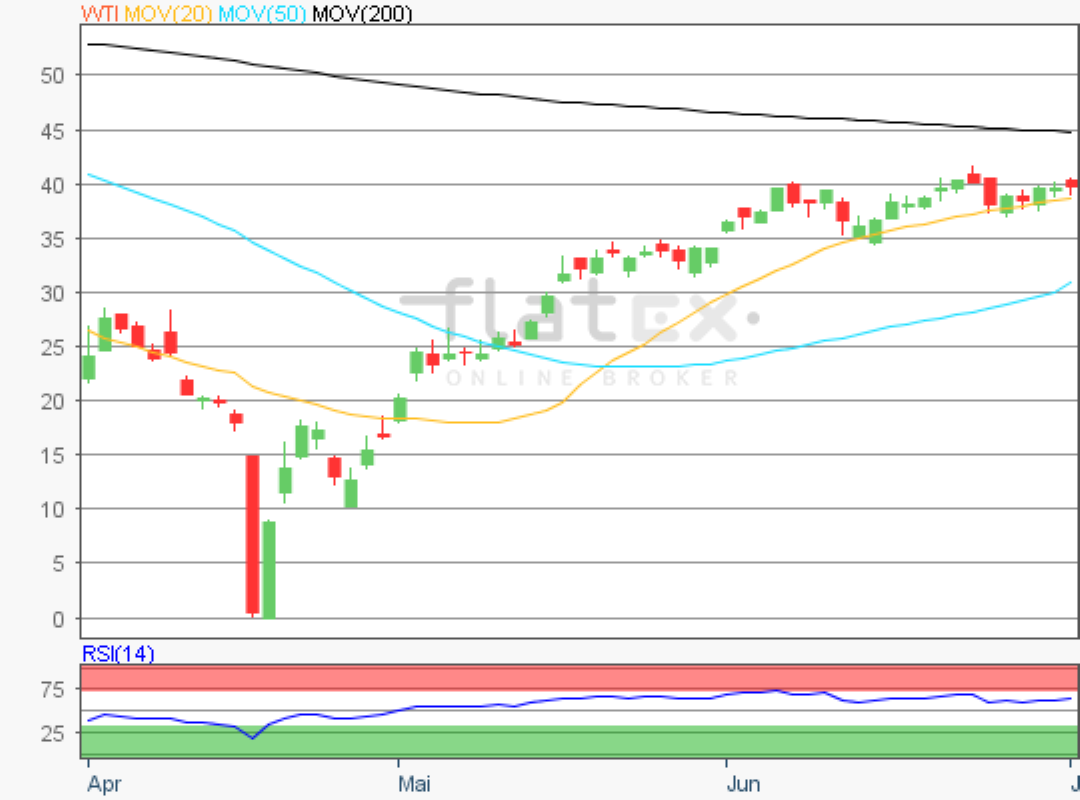

Der Deutsche Aktienindex fiel am Donnerstag nochmals stärker zurück. Einen Tag vor dem kleinen Verfallstag an der Terminbörse Eurex sackte der DAX im Xetra-Handel um 1,95 Prozent auf 10.337,02 Punkte ab. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,73 Milliarden Euro. Auch die restlichen umsatzstarken europäischen Indizes in London, Madrid, Mailand, Paris und Zürich wiesen durchweg Kurverluste auf. Der EuroStoxx50 verlor um 1,79 Prozent auf 2.760,23 Punkte. Am Donnerstag wurden am Morgen unter anderem Quartalszahlen von der Deutschen Telekom, von Merck und von RWE publiziert. Die Deutsche Telekom und Merck konnten sowohl beim Umsatz als auch beim Nettogewinn positiv überraschen, RWE hingegen ein im Vergleich zum Vorjahresquartal um rund 233 Millionen Euro niedrigeres Nettoergebnis. Aus den USA kamen am Nachmittag einmal mehr sehr schlechte Nachrichten vom US-Arbeitsmarkt. Die Erstanträge auf Arbeitslosenhilfe lagen mit 2,981 Millionen deutlich oberhalb des Prognosewertes von 2,5 Millionen Anträgen und trugen zu einem negativen Börsenklima am Nachmittag bei. Mittlerweile beläuft sich die Anzahl der Arbeitslosen seit März auf über 36 Millionen. Dennoch schafften es der Dow Jones und auch der S&P500 schon drei Stunden vor dem US-Börsenschluss wieder in die Gewinnzone zurück. Bis zu Schlussglocke an der Wall Street konnten die führenden Indizes Dow Jones, NASDAQ100 und S&P500 allesamt kräftig hinzugewinnen. Der Dow Jones schloss mit einem Plus von 1,62 Prozent bei 23.625,34 Punkten. Besonders Titel aus dem Finanz- und Ölsektor konnten kräftig zulegen. Rohöl der Sorte WTI im Juni-Kontrakt legte bis zum Handelsschluss um rund zweieinhalb Dollar je Fass zu.

Am heutigen Freitag wurden bereits am Morgen um 08:00 Uhr deutsche Erzeugerpreise für den April und eine weitere Fassung des deutschen BIP für das erste Quartalspubliziert. Um 08:45 Uhr folgen die französischen Verbraucherpreise für den April und um 11:00 Uhr das Pendant für Italien. Für die Eurozone wird um 11:00 Uhr eine weitere Fassung des BIP für das erste Quartal 2020 erwartet und parallel dazu die März-Handelsbilanz und die Statistik zur Beschäftigung im ersten Quartal 2020. Aus den USA wird um 14:30 Uhr der wichtige Einzelhandelsumsatz für den April ausgewiesen. Zeitgleich erscheint der New York Empire State Index für den Mai. Um 15:15 Uhr werden die US-Industrieproduktion und die Kapazitätsauslastung für den April ausgewiesen und um 16:00 Uhr die Lagerbestände für den März und das Verbrauchervertrauen der Universität Michigan für den April. Von der Unternehmensseite berichteten schon am Morgen die deutschen Konzerne Aurubis, Varta, GEA Group und Hapag-Lloyd von ihren neuesten Quartalszahlen. Außerdem werden die aktuellen Quartalsergebnisse von JD.com (CN), DraftKings (US) und V.F. Corporation (US) zur Veröffentlichung anstehen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte wiesen zum Wochenschluss mehrheitlich Kursgewinne auf. Auch die US-Futures notierten kurz vor dem Ende der asiatischen Handelszeit durchweg mit Zugewinnen. Die ersten DAX-Indikationen lagen am Morgen bei 10.442 Punkten.

Zur Charttechnik: Der Deutsche Aktienindex ging am Donnerstag mit einem Kursverlust von 1,95 Prozent bei 10.337,02 Punkten via Xetra aus dem Handel. Ausgehend vom Kursverlauf vom übergeordneten Verlaufstief des 16. März 2020 bei 8.255,65 Punkten bis zum Zwischenhoch des 30. April 2020 bei 11.235,57 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite näher ableiten zu können. Die Widerstände wären bei 10.532 und 11.236 Punkten, sowie bei den Projektionen zur Oberseite von 11.670 und 11.938 Punkten auszumachen. Die Unterstützungen kämen bei den Marken von 10.097/9.745/9.393 und 8.958 Punkten in Betracht.

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}