Marktüberblick

Der Deutsche Aktienindex setzte seine Erholungsfahrt am Donnerstag fort und schloss via Xetra mit einem Kursplus von 1,06 Prozent bei 11.781,13 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,77 Milliarden Euro. Auch die restlichen umsatzstarken europäischen Indizes wiesen durchweg Zugewinne auf. Am stärksten konnte der italienische Leitindex FTSE MIB zulegen, der mit einem Plus von 2,46 Prozent bei 18.351,16 Zählern schloss. Der EuroStoxx50 beendete den Handelstag mit einem Plus von 1,42 Prozent bei 3.094,47 Punkten. Aus den USA gab es am Donnerstag neben der zweiten Veröffentlichung des US-BIPs für das erste Quartal (die US-Wirtschaft schrumpft um 5,0 Prozent) wie üblich auch wieder Arbeitsmarktdaten. Die Erstanträge auf Arbeitslosenhilfe lagen in der Vorwoche bei 2,123 Millionen Anträgen. Zwar fällt die Anzahl der Erstanträge in den letzten Wochen schrittweise, doch alles im Millionenbereich ist eben immer noch desaströs zu werten. In den letzten 10 Wochen gingen beinahe 41 Millionen Erstanträge auf Arbeitslosenhilfe ein. Am Freitag, den 05. Juni werden die neuesten Arbeitsmarktdaten des US-Arbeitsministeriums erwartet. Nach einer Arbeitslosenquote von 14,7 Prozent im April könnte diese für den Mai bei rund 20 Prozent liegen. Es gilt aber auch Positives zu erwähnen, denn es finden im Rahmen der Lockerungen und Öffnungen in vielen US-Bundesstaaten auch schon wieder Einstellungen statt. An der Ostküste, beispielsweise an deren Stränden von New Jersey bis hinunter nach Florida waren die Städte rund um den Feiertag Memorial Day überladen mit Touristen und Ausflüglern aus den jeweiligen Regionen. Viele Shops, Geschäfte und sogar Wasserparks waren von Florida bis Texas gut besucht. Fraglich, ob die Öffnung bei wieder steigenden Covid-19-Fällen zu früh war, doch die Wiedereröffnung geht ihren Weg und wird auch von höchster Stelle aus dem Weißen Haus durch den US-Präsidenten selbst befürwortet. Dies verwundert nicht, denn Donald Trump benötigt eine wieder laufende und sich stark erholende Wirtschaft. In den USA ist schließlich Wahlkampf und im November steht die Präsidentschaftswahl an. Auch in Sachen Handelskonflikt und auch in Bezug auf das neue Sicherheitsgesetz Pekings für Hongkong wird die US-Regierung und insbesondere US-Präsident Trump jede Möglichkeit nutzen, sich dem US-Wähler gegenüber als stark und entschlossen gegenüber Peking zu positionieren. Larry Kudlow sprach am Abend davon, China wegen der Corona-Pandemie und dem Vorgehen in Hongkong zur Rechenschaft ziehen zu wollen. An der Wall Street blickte man am Donnerstag, wie die Tage zuvor zunächst nach vorne und ignorierte die schlechten Wirtschaftsdaten. Die führenden US-Indizes kletterten vorerst weiter, bis zur Schlussglocke bröckelten die Gewinne und der Dow Jones, NASDAQ100 und S&P500 gingen mit Verlusten aus dem Handel.

Am heutigen Freitag wurde bereits um 08:00 Uhr der deutsche Einzelhandelsumsatz für den April ausgewiesen. Um 08:45 Uhr wird das französische, um 09:00 Uhr das österreichische BIP und um 10:00 Uhr das italienische BIP für das erste Quartal 2020 publiziert. Um 11:00 Uhr folgen die Mai-Verbraucherpreise für die Eurozone. Aus den USA werden am Nachmittag die Lagerbestände des Großhandels und die privaten Einkommen und Ausgaben (beide Daten für den April), sowie um 15:45 Uhr der Chicago Einkaufsmanagerindex für den Mai veröffentlicht. Schließlich wäre noch um 16:00 Uhr das Verbrauchervertrauen der Universität Michigan für den Mai um 16:00 Uhr zu beachten. Von der Unternehmensseite berichten unter anderem Canopy Growth (CA) und Big Lots (US) von ihren aktuellen Quartalsergebnissen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte wiesen kurz vor ihrem jeweiligen Handelsschluss mehrheitlich leichte Kursverluste auf. Die US-Futures notierten ebenfalls kurz vor dem Ende der asiatischen Handelszeit mit geringen Abgaben. Die ersten DAX-Indikationen lagen am Morgen bei 11.670 Punkten.

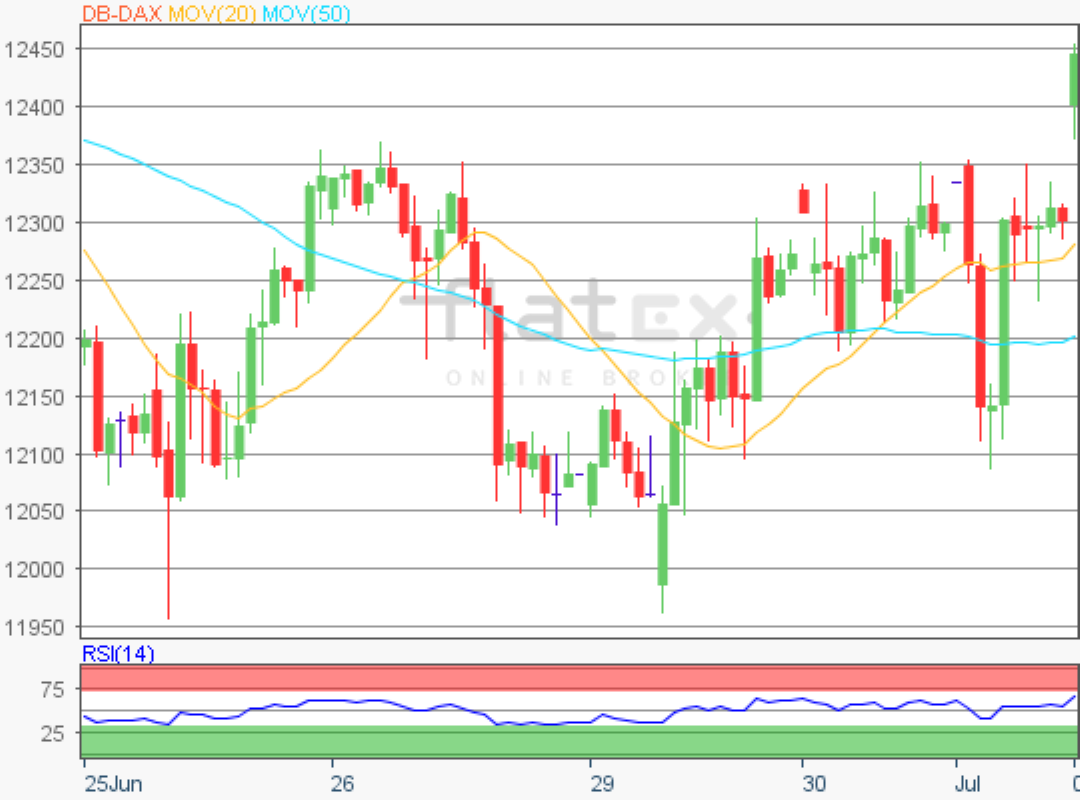

Zur Charttechnik: Der Deutsche Aktienindex schloss am Donnerstag via Xetra mit einem Kursplus von 1,06 Prozent bei 11.781,13 Punkten. Ausgehend vom Kursverlauf vom Zwischenhoch des 30. April 2020 bei 11.235,57 Punkten bis zum jüngsten Verlaufstief des 14. Mai 2020 bei 10.160,89 Punkten, wären die Ziele auf der Ober- und Unterseite abzuleiten. Die Widerstände wären bei 11.900/12.057/12.156/12.310/12.468 und 12.565 Punkten auszumachen. Die Unterstützungen kämen bei den Marken von 11.647/11.489/11.393 und 11.236 Punkten in Betracht.

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}