Den Wochenausblick jetzt online lesen unter: http://www.lynxbroker.de/lynx-wochenausblick/

Krim-Krise, konjunkturelle Sorgen in China, die Auswirkungen der Fed-Notenbanksitzung vom vergangenen Mittwoch und der Hexensabbat ergaben volatile Marktkonditionen. Volatilität wird auch der Haupttenor der neuen Börsenwoche sein, zudem eine Ausweitung des Krim-Konflikts zu befürchtet ist. Als Aktie der Woche stellen wir die Salzgitter AG vor, welche am kommenden Freitag Unternehmenszahlen liefert.

Unser Ausblick auf die Fundamentaldaten

Leitindex DAX und andere Märkte mit Jo-Jo-Effekt

Es wird volatiler an den Börsen. Ob nun die Krim, China, die FED oder wie am Freitag der Hexensabbat der Auslöser ist – die Börsen scheinen nicht mehr nur eine Richtung zu kennen. Der Leitindex DAX legte jedoch in der abgelaufenen Woche um 3,16 Prozent zu und ging mit 9.342,94 Punkten aus dem Xetra-Handel. Der Late-DAX schloss aber wieder deutlich tiefer bei 9.304,44 Punkten. Die nachbörslichen Indikationen taxierten den DAX unterhalb der 9.300er-Marke bei 9.289 Punkten. An der Wall Street schloss der Dow Jones bei 16.302,77 Punkten, und an der Technologiebörse NASDAQ fiel der NASDAQ 100 mit 3.651,10 um 1,25 Prozent deutlich ins Minus. Auf Wochensicht gewann der Dow Jones noch 1,48 Prozent und der NASDAQ 100 0,67 Prozent. Der breiter gefasste S&P 500 gewann letzte Woche 1,38 Prozent hinzu und beendete den Handel bei 1.866,52 Punkten. Gold verbilligte sich auf 1.333,00 US-Dollar je Feinunze und verlor auf Wochensicht 3,48 Prozent. Rohöl der Nordseesorte Brent kostete zum Wochenschluss 107,00 US-Dollar je Fass und verbilligte sich die Woche über um 1,20 Prozent. Die europäische Gemeinschaftswährung verlor 0,87 Prozent. Damit ging der Euro zu einem Kurs von 1,3796 ins Wochenende. Der Euro-Bund-Future im Juni-Kontrakt beendete den Handel an der EUREX mit 142,57 Zählern und indiziert derzeit eine Rendite von 1,63 Prozent. Die stärksten Wochenverlierer unter den Kernmärkten sind in Asien zu finden. In Tokio schloss der Nikkei mit 14.224,23 Punkten und einem Wochenminus von 3,99 Prozent. Damit steht die Jahresbilanz 2014 für den Nikkei bei –12,63 Prozent. Der Hang Seng aus Hongkong steht mit seiner bisherigen 2014er-Bilanz von –7,63 Prozent ebenfalls deutlich im Minus.

Ausweitung der Krim-Krise befürchtet

NATO und Ukraine zeigen sich besorgt über die zunehmende russische Truppenverstärkung entlang der ukrainischen Ostgrenze. NATO- und auch EU-Offizielle verwiesen auf die Bedrohung, die dadurch auch für Transnistrien nicht von der Hand zu weisen sei. Der russische Außenminister Sergei Lawrow und der stellvertretende russische Verteidigungsminister Anatoli Antonow bestritten eine erhöhte Truppenkonzentration und verwiesen zudem darauf, die Angelegenheit bereits mit US-Verteidigungsminister Chuck Hagel ausreichend thematisiert zu haben, so die Washington Post. Internationale Beobachter seien jederzeit zur Kontrolle willkommen, heißt es aus Moskau. Aus der Ukraine hört man derweil gemäß dem Magazin „This Week“ von ABC News, die Wahrscheinlichkeit eines Krieges zwischen der Ukraine und Russland sei gestiegen. Russland verfügt derzeit über eine auffällige Militärpräsenz an der Ostgrenze der Ukraine und in Reichweite zur Region Transnistrien/Moldawien.

DAX mit etwas geringerer Dividendensumme für 2013

Einer aktuellen Studie von Ernst & Young zufolge schütten die DAX 30-Konzerne für das Geschäftsjahr 2013 rund 3 Prozent weniger aus. Insgesamt werden rund 26,9 Mrd. Euro an die Aktionäre gezahlt. Vor allem die Energieriesen E.ON und RWE sind die maßgeblichen Verlierer, die nach 3,33 Mrd. Euro für 2012 mit 1,76 Mrd. Euro nun nur noch gut die Hälfte dieses Betrags ausschütten. Hier geht der Blick in Richtung Berlin; verwiesen wird auf die Kosten der Energiewende. Siemens, BASF und Allianz schütten am meisten aus, nur die Aktionäre von Commerzbank und ThyssenKrupp gehen leer aus. Dem Ernst & Young-Bericht zufolge sind die Gesamtergebnisse der DAX-Konzerne 2013 gesunken. Unter Nachhaltigkeitsgesichtspunkten sollte die Gesamtausschüttungsquote nun ebenfalls eher sinken, doch sie stieg von 43 auf 45 Prozent – man zahlt folglich Dividenden aus der Substanz.

Zypern mit verbesserter Kreditwürdigkeit – Griechenland plant Rückkehr an Kapitalmärkte

Schon vor den Europawahlen will Griechenland an die Kapitalmärkte zurückkehren. Nach vier Jahren will sich Athen dann wieder über private Geldgeber refinanzieren. Ohne Hilfen der Troika wird es aber auch dann noch nicht funktionieren können, und wenn sie sich auch nur als den Kurs pflegende, begleitende und stützende Kraft an den Anleihemärkten gibt. Griechenland will sich vor allem den vierteljährlichen Prüfungen der Troika entziehen. Die Wirtschaft soll Angaben des griechischen Wirtschaftsministeriums und Eurostats zufolge für 2014 ein Wachstum von 0,6 Prozent ausweisen. Griechenlands zehnjährige Anleihen notierten auf dem Höhepunkt der Krise bei unglaublichen 37,1 Prozent und sanken jetzt auf das Vorkrisenniveau von 6,65 Prozent. Größtes Manko bleibt die gefährdete Regierungskoalition, die auseinanderzufallen droht, was das Land mit einem Schuldenstand von 321 Mrd. Euro abermals ins Chaos stürzen könnte. In Zypern kann man sich über eine Anhebung der Bonitätsnote seitens der Ratingagentur Moody’s freuen, die den Ausblick für Zypern jetzt mit „positiv“ bewertet.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Die neue Börsenwoche bringt zum Wochenstart am Montag um 08:00 Uhr deutsche Zahlen zum Bauhauptgewerbe im Monat Januar. Pünktlich zur europäischen Börseneröffnung erreichen die Händler französische (09:00 Uhr) und deutsche (09:30 Uhr) Einkaufsmanagerindizes des verarbeitenden Gewerbes und des Dienstleistungsgewerbes für den März. Die Pendants für die Eurozone erscheinen um 10:00 Uhr – obendrein der Einkaufsmanagerindex Composite für die Eurozone im März. Um 12:00 Uhr publiziert die Bundesbank ihren Monatsbericht für den März. Am Nachmittag wird um 13:30 Uhr der Chicago Fed National Activity Index und um 14:45 Uhr der Einkaufsmanagerindex des verarbeitenden Gewerbes von Markit zu bewerten sein. Der Windkraftanlagenbauer Nordex (D), der Autovermieter Sixt (D), der Versicherungskonzern Talanx (D) und rund 30 weitere Konzerne aus Asien, Europa und den USA berichten von ihren aktuellen Quartalszahlen.

Der Dienstag liefert in der Nacht den Index der Frühindikatoren für den Februar aus China und um 06:00 Uhr das Geschäftsklima für den März aus Japan. Erste europäische Daten kommen um 08:45 Uhr mit dem französischen INSEE-Unternehmensvertrauen für den März und um 09:00 Uhr mit den spanischen Erzeugerpreisen für den Februar. Ein Highlight des Handelstages ist der ifo-Geschäftsklimaindex für Deutschland im März, der um 10:00 Uhr ausgewiesen wird. Experten gehen von etwas schwächeren Daten aus (eine Ausnahme könnte die aktuelle Geschäftslage sein). Um 10:30 Uhr werden mit den Verbraucher-, Einzelhandels- und Erzeugerpreisen für den Februar, den Hypothekengenehmigungen für den Februar und dem Hauspreisindex für den Januar eine Reihe britischer Daten veröffentlicht. Um 11:00 Uhr folgt dann der Handelsbilanzsaldo der Eurozone für den Monat Januar. Um 12:00 Uhr wird die Einzelhandelsumsatzumfrage der CBI (Confederation of British Industry) für den März publiziert. Die ersten US-Daten laufen mit den Ladenkettenumsätzen um 12:45 Uhr über die Ticker. Um 14:00 Uhr folgt der Case-Shiller-Hauspreisindex für den Januar, er erscheint zeitgleich mit dem FHFA-Hauspreisindex für den Januar und den Redbook-Einzelhandelsumsätzen. Um 15:00 Uhr stehen das US-Verbrauchervertrauen vom Conference Board, die Neubauverkäufe für den Februar, der State Street Investor Confidence Index für den März und der Richmond Manufacturing Index für den März zur Marktbewertung an. EZB-Präsident Mario Draghi spricht um 17:00 Uhr in Paris (möglicherweise auch zum derzeit relativ starken Euro). Mediaset (I), Kingfisher (GB), Costco Pacific (HK), Biotest (D), Leoni (D), Kontron (D), Walgreen (USA) und rund 15 weitere Konzerne aus Asien, Europa und den USA berichten von ihren aktuellen Quartalszahlen.

Am Mittwoch werden gleich in der asiatisch-pazifischen Handelszeit um 00:50 Uhr die japanischen Dienstleistungspreise für den Februar ausgewiesen. Um 02:30 Uhr gibt die RBA (Reserve Bank of Australia) ihren Halbjahresbericht zur Finanzstabilität heraus. Den UBS-Konsumindikator für den Februar und das GfK-Konsumklima für den April haben die Händler um 08:00 Uhr zu bewerten. Zu 10:00 Uhr werden aus Italien die Einzelhandelsumsätze im Januar sowie das Verbrauchervertrauen und die Verbraucherpreise für den März erwartet. Die ersten US-Daten kommen um 12:00 Uhr mit den MBA-Hypothekenanträgen. Um 13:00 Uhr folgen die US-Baugenehmigungen für den Februar und um 13:30 Uhr der Auftragseingang langlebiger Wirtschaftsgüter im Februar. Den US-Einkaufsmanagerindex für das Dienstleistungsgewerbe im März publiziert Markit um 14:45 Uhr. Um 15:00 Uhr veröffentlicht die Schweizer Nationalbank (SNB) ihren Quartalsbericht. Rohölhändler achten um 15:30 Uhr auf die Bekanntgabe der aktuellen US-Rohöllagerbestandsdaten. Um 18:00 Uhr werden die französischen Arbeitslosenzahlen für den Februar publiziert, und um 21:30 Uhr folgen die Ergebnisse des US-Banken-Stresstests. Schließlich werden um 22:45 Uhr noch Daten zur neuseeländischen Handelsbilanz im Monat Februar ausgewiesen. Von der Unternehmensseite sind unter anderem Berichte von Kuka (D), Jungheinrich (D), Paychex (USA), Mediolanum (I), Bank of China (CN), Air China (CN) und rund zehn weiteren Konzernen aus Asien, Europa und den USA zu ihren aktuellsten Quartalszahlen zu erwarten.

Der Donnerstag beginnt mit den australischen Neubauverkäufen um 01:00 Uhr und setzt sich dann um 02:30 Uhr mit den chinesischen Industrieprofiten für den Februar fort. Um 08:00 Uhr werden die Schulden der öffentlichen Hand in Deutschland im vierten Quartal veröffentlicht, und um 08:45 Uhr folgt das Verbrauchervertrauen für den März aus Frankreich. Um 10:00 Uhr werden für die Eurozone die Geldmenge M3, sowie die Kredite an den privaten Sektor im Februar ausgewiesen. Zeitgleich ist das italienische Verbrauchervertrauen für den März zu beurteilen. Der britische Dienstleistungsindex für den Januar und der Einzelhandelsumsatz für den Februar folgen um 10:30 Uhr. Um 13:30 Uhr beginnt eine Datenflut, die sich von den Erstanträgen und den fortgesetzten Anträgen auf Arbeitslosenhilfe über die endgültige Fassung des US-BIP für das vierte Quartal bis hin zu den US-Unternehmensgewinnen im vierten Quartal erstreckt und sich um 15:00 Uhr mit den schwebenden Hausverkäufen im Februar fortsetzt. Am späten Abend um 21:30 Uhr legt die Fed noch Bilanzzahlen vor. BayWa (D), Hamburger Hafen und Logistik (D), Solarworld (D), United Internet (D), Red Hat (USA), Accenture (USA), Buzzi Unicem (I) und rund 25 weitere Unternehmen aus Europa und den USA legen aktuelle Zahlen vor.

Am Freitag erscheinen bereits in der Nacht um 00:30 Uhr mit den Haushaltsausgaben im Februar, der Arbeitslosenquote im Februar sowie den Verbraucherpreisen im Februar die ersten japanischen Daten, die dann um 00:50 Uhr mit dem japanischen Einzelhandelsumsatz für den Februar komplettiert werden. Das Geschäftsvertrauen für den Februar aus Neuseeland kommt um 01:00 Uhr, und das Gfk-Konsumklima für Großbritannien im März wird um 01:05 Uhr veröffentlicht. Die deutschen Importpreise für den Februar und die KOF-Frühjahrsprognose für die Schweiz laufen zeitgleich um 08:00 Uhr über die Ticker. Die französischen Konsumausgaben für den Februar und die spanischen Verbraucherpreise für den März werden um 09:00 Uhr präsentiert. Im weiteren Verlauf des Vormittags kommen um 10:30 Uhr britische Daten auf die Handelsschirme: die Unternehmensinvestitionen, der Leistungsbilanzsaldo sowie das BIP, alle für das vierte Quartal. Um 11:00 Uhr werden das Verbraucher-, Industrie- und Dienstleistervertrauen, die Wirtschaftsstimmung sowie das Konjunkturklima der Eurozone (alle für März) publiziert. Gleichzeitig laufen die italienischen Erzeugerpreise für den Februar über die Ticker. Als erste US-Daten des Tages sind um 13.30 Uhr die persönlichen Einkommen, die Konsumausgaben und die PCE-Kernrate (alle für den Februar) zu erwarten. Um 14:00 Uhr werden die deutschen Verbraucherpreise für den Monat März veröffentlicht, und um 14:55 Uhr bewegt die Verbraucherstimmung der University of Michigan für den März die Märkte einmal mehr. Um 21:30 Uhr wird noch der aktuelle COT-Bericht publiziert. Quartalsberichte präsentieren Salzgitter (D), Masterflex (D), Curanum (D), China Merchants Bank (CN), BlackBerry (CDN) und rund zwölf weitere Unternehmen.

Salzgitter AG – Stahl und Technologie aus Niedersachsen

Die Salzgitter AG (Börsenkürzel: SZG) gehört eigenen Angaben zufolge zu den führenden Stahltechnologieunternehmen. Das Unternehmen mit einem Außenumsatz von rund 10 Mrd. Euro hat eine Rohstoffkapazität von etwa 9 Mio. Tonnen. Salzgitter ist damit in Europa einer der größten Stahlproduzenten. Im Geschäftsbereich „Großrohre“ ist man Weltmarktführer. Die Salzgitter AG besteht aus über 200 Tochter- und Beteiligungsgesellschaften. Die Geschäfte der Salzgitter AG werden in Form einer Holding gebündelt und in die vier Geschäftsbereiche „Flachstahl“, „Grobblech/Profile“, „Handel“ und „Energie und Technologie“ eingeteilt. Salzgitter stellt sowohl weiterverarbeitete Produkte für die Automobil- und Bauindustrie her, als auch im Bereich Technologie Spezialmaschinen (hier ist man global einer der führenden Konzerne von Abfüll- und Verpackungsanlagen für die Getränke-, die Food- und die Non-Food-Industrie).

Die Aktie der Salzgitter AG ist Bestandteil des MDAX (von Dezember 2008 bis Juni 2010 befand sich das Unternehmen sogar im Leitindex DAX). Die Salzgitter AG hat ihren Sitz in der Eisenhüttenstraße 99 in Salzgitter in Niedersachsen. Die Konzerngeschichte geht zurück bis ins Jahr 1858. 1998 erfolgte der Börsengang der Salzgitter AG mit einem Ausgabepreis von 11,76 Euro. Der erste Börsenkurs lag bei 12,72 Euro. Wer bereits seit dieser Zeit als Aktionär investiert ist, durchlebte die Höhen und Tiefen dieses Unternehmens gleich mehrfach. Besonders spektakulär hoch lag der Börsenkurs im Jahre 2007. Ein Allzeithoch von 157,10 Euro wurde erreicht. Das Papier von Salzgitter stieg zwischen 2003 und 2007 von Kursen bei 6 bis 7 Euro um mehr als das Zwanzigfache an. Die Fallhöhe war danach umso größer. Die Aktie befindet sich derzeit auf dem Kursniveau von 2005. Das KGV (Kurs-Gewinn-Verhältnis) für 2014 liegt immer noch im dreistelligen Bereich (220), für 2015 ergäbe sich (gemäß Bilanzprognose) ein KGV von 13,44. Mit dem Stichtag 30.09.2013 belief sich die Gesamtbelegschaft der Salzgitter AG auf 24.498 Mitarbeiter. Die meisten davon sind in den Konzernbereichen „Stahl“ und „Röhren“ beschäftigt. Der Konzern hat sich mit dem Reorganisationsprojekt „Salzgitter AG 2015“ einen Abbau auf 23.500 Arbeitsplätze zur Aufgabe gemacht. Rund 1.000 Arbeitsplätze sollten folglich noch wegfallen (zum größten Teil sozialverträglich).

Betrachtet man die Analysteneinstufungen zur Aktie von Salzgitter von Beginn des Jahres 2014, so erkennt man die dunklen Wolken über dem niedersächsischen Stahlkocher. Die US-Investmentbank Merrill Lynch senkte am 08.01. die Aktie auf „underperform“ und vergab das Kursziel 25,00 Euro. Am 23.01. sprach sich die Deutsche Bank für das Votum „hold“ aus und taxierte das Kursziel auf 30,00 Euro. Am gleichen Tag versah Morgan Stanley die Aktie mit einem „underweight“ und einem Kursziel von 26,90 Euro. Jefferies beließ das Papier am 04.02. auf „hold“ und schätzte den Zielkurs auf 33,00 Euro. Macquarie sah das Kursziel am selben Tag bei 26,00 Euro und vergab das Votum „underweight“. Am 05.02. versah die HSBC den Titel mit einem „underweight“ und gab als Zielmarke 29,60 Euro an. Die Credit Suisse sah am 25.02. das Kursziel bei 42,00 Euro und vergab ein „outperform“. Equinet gab dem Wert ein „buy“ und zielt auf einen Kurs von 35,00 Euro ab. Die Commerzbank nannte am 28.02. ein Ziel von 24,00 Euro und riet „reduce“. Das Investmenthaus Kepler Cheuvreux beließ am 04.03. die Einstufung auf „buy“ und sah die Zielmarke bei 37,00 Euro. Die NordLB stufte die Aktie am 04.03. auf „verkaufen“ ein und vergab ein Kursziel von 22,00 Euro. Die Citigroup sah am 05.03. das Kursziel bei 31,00 Euro und stufte das Papier mit „neutral“ ein. Independent Research vergab am gleichen Tag das Votum „verkaufen“ mit einer Zielmarke von 27,00 Euro. Die US-Investmentbank Goldman Sachs sah am 06.03. das Kursziel bei 36,50 Euro und riet zum „buy“. Am 12.03. setzte die DZ Bank den Titel auf „verkaufen“ mit dem Ziel 26,00 Euro. Das Analysehaus Warburg Research vergab am 20.03. das Votum „hold“ mit einem Kursziel von 28,00 Euro. Die aktuellste Analyse stammt vom 21.03. und kommt von der französischen Investmentbank Société Générale, die die Aktie mit einem „hold“ bewertete und das Kursziel auf 30,00 Euro festlegte. Im Durchschnitt ergäbe sich aus den aufgelisteten Kurszielen ein Wert von 29,94 Euro. Auf Basis des aktuellen Kurses bestünde nicht mehr allzu viel Luft nach oben. Die Aktie ging am Freitag zu einem Kurs von 28,44 Euro aus dem Xetra-Handel. Bezogen auf diese Taxierung ergibt sich aktuell eine Marktkapitalisierung in Höhe von 1,71 Mrd. Euro. Die Aktien der Salzgitter AG befinden sich zu 63,5 Prozent im Streubesitz, 26,5 Prozent sind dem Bundesland Niedersachsen zuzuordnen, 10,0 Prozent werden von der Salzgitter AG selbst gehalten. Der Streubesitz verteilt sich auf 12,1 Prozent institutionelle Anleger aus Deutschland, 9,1 Prozent institutionelle Anleger aus den USA (wobei BlackRock mit 1,64 Prozent den größten Einzelanteil besitzt), 4,4 Prozent institutionelle Anleger aus dem Vereinigten Königreich und Irland, und die 10,3 Prozent der weiteren institutionellen Anleger verteilen sich auf das übrige Europa. Weitere 2,2 Prozent der institutionellen Anleger kommen aus anderen Regionen der Welt. 25,5 Prozent sind in der Gruppe „andere Aktionäre“ einzuordnen, zu denen hauptsächlich Privataktionäre und auch Kommunen zählen. Die Salzgitter AG hält eine 25-prozentige Beteiligung an der Aurubis AG. Der Vorstandsvorsitzende Prof. Dr. Jörg Fuhrmann leitet das Unternehmen. Schaut man auf die Dividendenhistorie, so sieht man die Hochzeiten des Unternehmens besonders in den Jahren 2007 und 2008. Allein 2008 wurde eine Dividende je Aktie in Höhe von 1,40 Euro ausgeschüttet. Im Jahr 2008 waren dies insgesamt Ausschüttungen mit einer Summe von 84,1 Mio. Euro. 2009 wurden dann nur 0,25 Euro ausgeschüttet, 2010 0,32 Euro je Stück, 2011 0,45 Euro je Anteilsschein und 2012 abermals nur 0,25 Euro pro Aktie. Die Ausschüttungssumme verringerte sich somit auf 15,1 Mio. Euro im Jahr 2012. Schaut man in die Bilanzprognosen für 2014, so wird mit 9,84 Mrd. Euro Gesamtumsatz gerechnet, 2015 mit 10,06 Mrd. Euro. Demzufolge könnte sich für 2014 ein Gewinn je Aktie von nur 0,1239 Euro ergeben, 2015 könnten nach Restrukturierung wieder 2,03 Euro zu Buche stehen. Die Dividende für 2014 läge demnach bei 0,25 Euro und die für 2015 bei 0,35 Euro. Auf Basis der Gewinnschätzung für 2014 und eines Kurses von 28,445 Euro ergibt sich ein KGV von 274,6478 – Salzgitter könnte rein basierend auf dieser Berechnung schon eine Restrukturierungsspekulation darstellen. Ob sich die Zahlen nochmals stärker verändern, werden die Anleger spätestens am 28.03. erfahren, wenn die Salzgitter AG ihre Bilanzpressekonferenz veranstaltet.

Unser charttechnischer Ausblick – Kommt ein Kampf um neue Hochs?

DAX-Future (Kontrakt 06-14)

Die angenommene Erholung in Richtung 9.300 Punkte und höher hat in den vergangenen Tagen die Marktrichtung bestimmt. Short-Trades waren nur bedingt erfolgreich und konnten somit die Performance nicht wirklich verändern. Der Freitagsschlusskurs lag knapp über der Marke von 9.300 Punkten. Dem DAX-Future sollte aufgrund der Bewegung der letzten Woche jetzt mit etwas Vorsicht begegnet werden. Weiterhin bleibt die 9.300-Punkte-Marke entscheidend. Kurse darunter könnten erneut für den einen oder anderen Short-Versuch genutzt werden, wobei zusätzlich der Blick auf die Kursmarke 9.200 gerichtet werden muss. Deren Bruch würde dem Markt erneut etwas Schwung nach unten geben. Charttechnisch behindern weiterhin Widerstände eine Entwicklung in Long-Richtung. Damit könnten im Falle eines neuerlichen Kursanstiegs Short-Versuche zu einer Option werden.

{kind=link}

EUR.USD

Die angepeilten 200 Ticks nach unten konnte der EUR/USD ab Mittwoch der vergangenen Woche umsetzen, nachdem der Kurs am Montag und Dienstag nochmals leicht gestiegen war. Die Unterstützung 1,3775 konnte den Short-Move am Donnerstag dann vorerst bremsen. Charttechnisch steht der Short-Move dem anhaltenden Long-Vorteil nicht entgegen, wobei weitere nachhaltige Short-Bewegungen nicht mehr stattfinden sollten. Kurse zwischen 1,3775 und 1,3700 wären als eine kleine Seitwärtsphase zu werten. Ein realistisches Wochenziel könnte die Marke von 1,3900 darstellen.

{kind=link}

Bund-Future (Kontrakt 06-14)

Direkt ab Montag ging es für den Bund-Future abwärts; die Vorsicht bei Long-Trades war also gerechtfertigt. Vom Hoch zum Tief waren es gute 100 Ticks. Ab Dienstag befand sich der Markt in der sich möglicherweise aufbauenden Seitwärtszone zwischen 143,30 und 142,30. Der Freitags-Schlusskurs lag an der Marke 142,50. Generell bleibt der Vorteil beim Bund-Future auf der Long-Seite, und die fallende Bewegung der vergangenen Tage könnte als Konsolidierung gewertet werden. Kurse zwischen 143,30 und 142,30 könnten jedoch zu einer Seitwärtsphase führen, die gegebenenfalls für eine Gewinnmitnahme bei Long-Trades genutzt werden könnte. Ein weiterer Rutsch unter die Tiefs der Vorwoche würde im Allgemeinen den Long-Vorteil zunichtemachen, und die Short-Richtung könnte in diesem Fall interessant werden.

{kind=link}

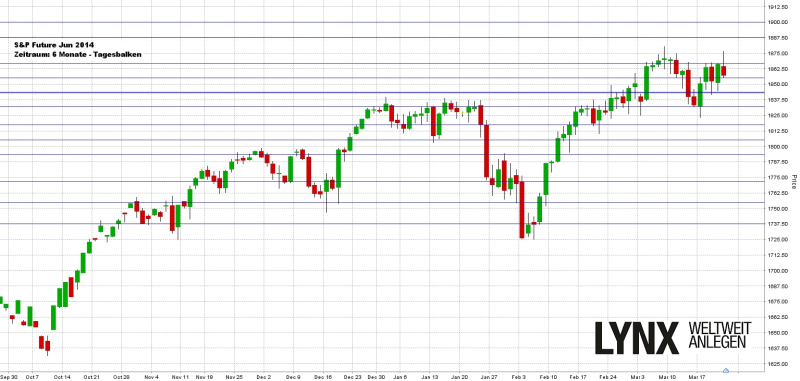

S&P-Future (Kontrakt 06-14)

Der S&P-Future hielt sich in den letzten Tagen sehr gut und wagte am Freitag einen kurzen Ausflug vor die aktuellen Allzeithochs. Käufe oberhalb der Marke von 1.844 Punkten erwiesen sich als profitabel. Am Freitagabend konnte der S&P seinen Schlusskurs an der Unterstützung von 1.855 Punkten finden. Weiterhin bleibt die 1.844-Punkte-Marke richtungsentscheidend. Kurse darüber sind klar long, wobei neue Allzeithochs nicht auszuschließen sind und Kurse in Richtung 1.900 Punkte erneut realistisch erscheinen. Ein weiterer Rutsch unter die Marke von 1.844 Punkten könnte antizyklisch für Short-Ideen genutzt werden.

{kind=link}

Aktie: Salzgitter (Euro)

Die Aktie von Salzgitter (Börsenkürzel: SZG) befindet sich seit knapp fünf Jahren in einem sauberen Abwärtstrend und rangiert aktuell knapp über der Marke von 28,00 Euro. Ende 2010 konnte noch ein Kurs von über 70,00 Euro verzeichnet werden. Auffällig ist, dass der Jahreshochkurs in den letzten Jahren immer im ersten Quartal zu beobachten war. Der letzte Hochpunkt des Abwärtszyklus lag im Bereich knapp über der Marke von 40,00 Euro. Aus aktueller Sicht ist ein Kauf der Aktie von Salzgitter als nicht vorteilhaft zu bewerten – zu stark überwiegt der Vorteil der Short-Richtung. Fährt die Aktie die Abwärtsstraße im gleichen Zyklus weiter, so könnte der Bereich um die 32,00 Euro den Jahreshöchstkurs darstellen. Käufe des Werts wären erst bei Kursen über der Marke von 40,00 Euro interessant, da aus aktueller Sicht ab diesem Kursbereich der Abwärtstrend gebrochen wäre. Eine erneute Analyse wäre jedoch ratsam, bevor voreilige Handlungen umgesetzt werden.

{kind=link}

Webinare:

24.03.2014 um 19:30 Uhr Live Trading an den US Börsen

25.03.2014 um 19:00 Uhr Vorstellung der Handelsplattform

27.03.2014 um 18.30 Uhr Optionen: Wunschanalysen und Anwendung der Traderworkstation

01.04.2014 um 19:00 Uhr Vorstellung der Handelsplattform

02.04.2014 um 19:30 Uhr Aktie plus Option – Erfolgreich sein mit Covered Calls

Lynx vor Ort: 29.03.2013 Börsentag München

Brokerwahl 2014 Jetzt abstimmen LYNX Broker ist für die Kategorieden Futures Borker nominiert. http://www.brokerwahl.de/wahl/step1/

Kontakt:

E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)

Sprechzeiten: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}