Den Wochenausblick jetzt online lesen unter: http://www.lynxbroker.de/lynx-wochenausblick/

Nachdem die Märkte in der vergangenen Woche stark nachgegeben haben, steht diese Woche eine verkürzte, aber dennoch beladene Handelswoche bevor. Bis Karfreitag werden der Zinsentscheid der kanadischen Notenbank, US-Häusermarktdaten, Verbraucherpreise aus den USA, der Eurozone, Japan und dem Vereinigten Königreich, ZEW-Konjunkturerwartungen für Deutschland und viele weitere Daten ausgegeben. Diese Woche betrachten wir außerdem die Aktie des Softwareherstellers SAP, welcher am Donnerstag Zahlen vorlegen wird.

Unser Ausblick auf die Fundamentaldaten

Märkte geben verstärkt ab – tiefrote Woche für DAX und Co.

In der abgelaufenen Handelswoche überwogen die Kursverluste. Der deutsche Leitindex DAX gab auf Wochensicht 3,92 Prozent ab und schloss mit einem Punktestand von 9.315,29. Der XDAX stand um 22:00 Uhr mit 9.266 Punkten nochmals deutlich tiefer. An der Wall Street ging der Dow Jones mit 16.026,75 Punkten und einem Wochenminus von 2,35 Prozent aus dem Handel. Der NASDAQ 100 ging mit 3.446,845 Punkten in das Wochenende – eine Wochenbilanz von –2,61 Prozent. Der NASDAQ Composite schaffte den Sprung zurück über die 4.000-Punkte-Marke nicht mehr und beendete die Woche mit 3.999,734 Punkten. Der Wochenverlust lag hier bei 3,10 Prozent. Der breit gefasste S&P 500 ging mit 1.815,69 Zählern aus dem Handel – einem Wochenminus von 2,65 Prozent. Besonders heftig waren die Abgaben beim japanischen Leitindex NIKKEI 225, der auf Wochensicht 7,33 Prozent einbüßte und nun bei 13.960,05 Punkten steht. Die europäische Gemeinschaftswährung Euro konnte sich über die Handelswoche behaupten und schloss mit 1,3884 US-Dollar. Der Preis für eine Feinunze Gold betrug zum Wochenschluss 1.317,40 US-Dollar. Rohöl der Nordseesorte Brent verbilligte sich auf 107,207 US-Dollar das Fass. Der Euro-Bund-Future stieg wieder deutlich an und notierte an der EUREX zum Schluss mit 144,24 Zählern. Die Rendite für zehnjährige Bundesanleihen fiel auf 1,50 Prozent. Am Mittwoch, den 16.04. steht eine Auktion der Finanzagentur des Bundes im Fokus der Anleger. Der Bund emittiert eine zehnjährige Bundesanleihe mit einem Auktionsvolumen von 4 Mrd. Euro. Es handelt sich um eine Aufstockung. Die Laufzeit geht bis zum 15.02.2024.

Straßenschlachten bei Demonstrationen in Rom – Demonstrationen in Paris friedlich

In der italienischen Hauptstadt Rom kam es bei Massendemonstrationen gegen den neuen Spar- und Reformkurs der Regierung um Ministerpräsident Matteo Renzi zu Ausschreitungen. Renzi plant milliardenschwere Sparpläne und Reformen (unter anderem eine Lockerung des Kündigungsschutzes). Gemäß Nachrichtenagentur Ansa wurden mindestens 30 Menschen verletzt, darunter 20 Polizisten. In Paris verliefen die Kundgebungen von bis zu 100.000 Menschen größtenteils friedlich. Protestiert wurde gegen die neuen Sparpläne von Präsident François Hollande und Premier Manuel Valls, die bis zum Jahr 2017 rund 50 Mrd. Euro an Staatsausgaben einsparen wollen.

Ukraine kommt nicht zur Ruhe

Auch in der neuen Handelswoche werden sich die Börsenhändler weiter mit dem Thema Ukraine auseinandersetzen. Nun stellt Kiew den Separatisten ein Ultimatum und droht mit einem Einsatz des Militärs. Damit will man vor allem einer möglichen Entwicklung ähnlich dem Szenario um die Halbinsel Krim einen Riegel vorschieben.

Neue Inflationsdaten in der neuen Woche – Sorge vor Deflation wächst

Die Frühjahrstagung des IWF in Washington findet ihren Abschluss in diversen Verlautbarungen. Vor allem aber fordert man Europa – allen voran die EZB – auf, die Geldpolitik weiter zu lockern, da sich die Inflation bereits zu lange auf zu niedrigem Niveau festfahre. Besonders die Worte von EZB-Präsident Mario Draghi machen ein Problem klar: Das Euro-Wechselkursverhältnis zum US-Dollar ist dem Zentralbanker zu hoch. Eine zusätzliche Lockerung wäre vonnöten, wenn der Eurokurs weiter steigen sollte. Die Rhetorik der EZB könnte sich demnach weiter verschärfen.

Verkürzte, aber dennoch beladene Handelswoche

Der Karfreitag fällt als Handelstag aus. Den Anlegern bleiben also ganze vier Tage für eine Menge an volkswirtschaftlichen Daten und vor allem Unternehmensnachrichten. Viele US-Großkonzerne aus Dow Jones, NASDAQ 100 und S&P 500 präsentieren mit der neuen Bilanzsaison ihre aktuellen Quartalszahlen – vor allem US-Banken werden einmal mehr im Fokus der Wall Street stehen, allen voran Citigroup und Bank of America. Aber auch Google, Coca-Cola, General Electric, IBM und Johnson & Johnson legen Zahlen vor. EZB-Präsident Mario Draghi und seine US-Kollegin Janet Yellen werden sich in der neuen Woche einmal mehr der Aufmerksamkeit der Marktteilnehmer sicher sein können. Nebenbei wird man auch einen Blick auf chinesische Daten werfen müssen – die chinesischen BIP-Daten und weiteren Sentiments laufen über die Ticker. Eine Reihe von Verbraucherpreisen aus den USA, der Eurozone, Großbritannien, Japan und anderen wichtigen Wirtschafts- und Währungsräumen werden die Märkte in Bewegung setzen, und nicht zu vernachlässigen sind auch die US-Häusermarktdaten, die immer wieder Einfluss auf die weitere Auslegung der US-Geldpolitik durch die Fed haben können.

Volkswirtschaftliche Daten und Unternehmensnachrichten

In der neuen Börsenwoche erwarten die Händler am Montag um 10:00 Uhr die italienischen Verbraucherpreise für den März. Die Daten zur Industrieproduktion der Eurozone im Februar kommen um 11:00 Uhr. Als erste US-Kennzahl folgt um 14:30 Uhr der Einzelhandelsumsatz im März. Die US-Lagerbestände für den Februar um 16:00 Uhr beenden den Tag von der volkswirtschaftlichen Datenseite. L’Oréal (F), Citigroup (USA), Kühne + Nagel (CH), Wilex (D) und rund 20 weitere Konzerne aus Europa und vor allem den USA berichten von ihren aktuellen Quartalsergebnissen.

Der Dienstag beginnt mit dem britischen BRC-Einzelhandelsumsatz für den Monat März um 01:01 Uhr. Im weiteren Verlauf der Nacht um 03:30 Uhr wird das April-Sitzungsprotokoll der australischen Notenbank RBA (Reserve Bank of Australia) publiziert. Die japanischen Werkzeugmaschinenaufträge für den März werden um 06:00 Uhr veröffentlicht. Kurz nach der europäischen Markteröffnung werden die Schweizer Erzeuger- und Importpreise für den März ausgegeben. Eine Reihe britischer Daten sind um 10:30 Uhr zu bewerten: Verbraucher-, Erzeuger- und Einzelhandelspreise (alle für den Monat März) sowie der Hauspreisindex Februar sind relevant für das britische Pfund und britische Wertpapiere. Die ZEW-Konjunkturerwartung für den April wird um 11:00 Uhr ausgewiesen, ebenso wie der ZEW-Index und der Handelsbilanzsaldo für die Eurozone im Februar. Um 13:45 Uhr laufen mit den Ladenkettenumsätzen die ersten US-Daten über die Ticker. Um 14:30 Uhr folgen der kanadische Industrieumsatz für den Februar, der Empire State Manufacturing Index für den April, die US-Verbraucherpreise für den März und die US-Realeinkommen für den März. Um 14:55 Uhr wird das US-Redbook für die Einzelhandelsumsätze der Woche ausgewiesen, und um 15:00 Uhr sind die internationalen Kapitalströme der USA für den Februar zu bewerten. Der Hausmarktindex der NAHB/WF (National Association of Home Builders/Wells Fargo) für den April kommt um 16:00 Uhr. Der Broker Charles Schwab (USA), der Getränkegigant und Dow-Jones-Wert Coca-Cola (USA), der Broker Interactive Brokers (USA), der Dow-Jones-Wert Johnson & Johnson (USA), der Nahrungsmittelriese Nestlé (CH), der Global Player im Rohstoffsektor Rio Tinto (GB), der Internetkonzern Yahoo! (USA), der Chiphersteller Intel (USA), der Pharmakonzern Roche (CH) und rund zwölf weitere Unternehmen berichten von ihren neuesten Quartalszahlen.

Der Mittwoch fängt um 00:45 Uhr mit den neuseeländischen Verbraucherpreisen für das erste Quartal an. Der Westpac Leading Index für den März wird um 02:30 Uhr veröffentlicht. In den Stunden darauf folgen eine Reihe chinesischer Daten: das Geschäftsklima und der Entrepreneur-Vertrauensindex für das erste Quartal um 03:30 Uhr, der MNI-Geschäftsindikator um 03:45 Uhr sowie das chinesischen BIP für das erste Quartal, die chinesischen Einzelhandelsdaten für den März, die Industrieproduktion für den März, die Anlageinvestitionen für den März und die städtischen/kommunalen Investitionen im Februar um 04:00 Uhr. Aus Japan werden zu 06:30 Uhr die Kapazitätsauslastung und die Industrieproduktion für den Februar erwartet. In der europäischen Session wird um 10:00 Uhr der italienische Handelsbilanzsaldo für den Februar ausgegeben. Um 10:30 Uhr sind die britischen Arbeitsmarktdaten zu bewerten. Für die britische Arbeitslosenquote Februar wird ein Wert von 7,20 Prozent prognostiziert. Um 11:00 Uhr liefern die Verbraucherpreise der Eurozone im März die nächsten Hinweise auf die weitere EZB-Geldpolitik. Zeitgleich werden die ZEW-Konjunkturerwartungen für die Schweiz im März ausgewiesen. Die ersten US-Daten werden um 13:00 Uhr mit den MBA-Hypothekenanträgen publiziert. Die US-Wohnbaugenehmigungen und Baubeginne im März werden um 14:30 Uhr veröffentlicht. Um 15.15 Uhr laufen zeitgleich die US-Kapazitätsauslastung im März und die US-Industrieproduktion im März über die Ticker. Den Zinsentscheid der kanadischen Notenbank Bank of Canada (BoC) erfahren die Händler um 16:00 Uhr – erwartet wird ein unveränderter Zinssatz von 1,0 Prozent. Rohstoffhändler in Energiewerten achten um 16:30 Uhr auf die wöchentlichen US-Lagerbestandsdaten für Rohöl und weitere Destillate. Um 20:00 Uhr ist noch das Beige-Book der Fed auszuwerten. Die Bilanzsaison ist in vollem Gang, und folgende Unternehmen berichten von ihren aktuellen Quartalsergebnissen: Credit Suisse (CH), Bank of America (USA), Google (USA), IBM (USA), Danone (F), BHP Billiton (AUS), American Express (USA) und rund 20 weitere Konzerne aus Europa und den USA.

Am Donnerstag steht gleich um 02:00 Uhr das neuseeländische Verbrauchervertrauen für den April an. Um 03:30 Uhr werden die australischen Neuwagenverkäufe für den März publiziert und zeitgleich das Geschäftsklima der australischen NAB (National Australia Bank) für das erste Quartal. Um 07:00 Uhr wird das japanische Verbrauchervertrauen für den März publiziert. Um 08:00 Uhr folgen die deutschen Erzeugerpreise für den März und die europäischen Kraftfahrzeugzulassungsdaten (EU-Acea). Der Leistungsbilanzsaldo für die Eurozone im Februar kommt um 10:00 Uhr. An der Terminbörse EUREX verfallen am Gründonnerstag Optionen auf den DAX und auf Einzelaktien (ein sogenannter kleiner Verfallstag). Am Nachmittag um 14:30 Uhr werden die kanadischen Verbraucherpreise für den März veröffentlicht, und zeitgleich stehen auch die Erstanträge und fortgesetzten Anträge auf Arbeitslosenhilfe aus den USA auf der Agenda der Händler. Um 16:00 Uhr folgt dann der Philadelphia-Fed-Index für den April. Am späten Abend um 22:30 Uhr legt die Fed ihre monatliche Geldbasis und Statistik (Bilanz) vor. Weit mehr als 50 Konzerne berichten von ihren aktuellen Quartalsergebnissen, darunter Morgan Stanley (USA), Schlumberger (USA), SAP (D), Atoss Software (D) und Diageo (GB).

Der Freitag fällt bis auf wenige Daten aus Asien (der Dienstleistungssektorindex für den Februar aus Japan um 01:50 Uhr, der führende Indikator vom Conference Board für Australien im Februar um 02:00 Uhr und die chinesischen Immobilienpreise für den März um 03:30 Uhr) als Handelstag aus. Bedingt durch den Karfreitag bleiben die Börsen in Europa, den USA und weiteren Ländern geschlossen.

SAP – Software-Schmiede aus dem beschaulichen Walldorf

SAP verhilft Unternehmen zu mehr Effizienz – und dies weltweit. Die SAP AG (Börsenkürzel: SAP) mit Sitz in Walldorf in der Dietmar-Hopp-Allee 16 (Dietmar Hopp ist einer der Gründer) gilt unter anderem als Marktführer im Bereich Unternehmenssoftware. Weltweit vertrauen mehr als 253.500 Kunden in über 180 Ländern den Dienstleistungen des Konzerns. Aktuell ist SAP an den Märkten mit rund 70 Mrd. Euro bewertet (zum Vergleich: Das US-Unternehmen Oracle bringt es auf rund 131 Mrd. Euro ). Die SAP AG wurde 1972 gegründet. Mittlerweile arbeiten mehr als 66.500 Mitarbeiter an Standorten in über 130 Ländern für das Unternehmen. SAP ist eigenen Angaben zufolge der zweitgrößte Cloud-Anbieter und der am schnellsten wachsende Datenbankanbieter der Welt. Das Portfolio des Konzerns ist stark auf IT-Software und Dienstleistungen ausgerichtet. Bei den Umsatzarten kristallisiert sich der Support mit 52 Prozent als besonders stark heraus, gefolgt von Software mit 27 Prozent. Besonders beim Cloud-Geschäft sieht der Konzern bis 2017 ein erhöhtes Potenzial. 2017 will man einen Gesamtumsatz in Höhe von 22 Mrd. Euro einfahren, davon allein 3,0 bis 3,5 Mrd. Euro aus dem Cloud-Geschäft. Die aktuellen Analysen des Jahres 2014 geben dem Software-Konzern gute Noten. Überwiegend empfahlen die Analysten den Kauf der SAP-Aktie. Am 21.01. riet die National Bank zum Kauf mit 70,00 Euro Kursziel, S&P Capital IQ jedoch zum Verkauf mit einem Ziel von 54,00 Euro. Jefferies vergab am 22.01. das Votum „hold“ mit einem Kursziel von 66,00 Euro. Die SocGen riet am gleichen Tag zum Kauf und sah das Kursziel bei 72,00 Euro. Am 27.01. sah die HSBC SAP mit „overweight“ und einem Ziel von 74,00 Euro. Die Macquarie Bank beurteilte die Aktie am 05.02. mit „outperform“ und sah das Kursziel bei 64,00 Euro, Exane BNP gewichtete „neutral“ und gab der Aktie Raum bis 56,00 Euro. Ebenfalls am 05.02. versah Berenberg die SAP-Aktie mit einem „hold“ und einem Ziel von 64,00 Euro. Am 10.02. vergab Bernstein ein „outperform“ für die Aktie und sah das Ziel bei 68,00 Euro, die NordLB hob die Aktie auf „kaufen“ an und versah das Papier mit einem Kursziel von 65,00 Euro. Am 12.03. gab die Citigroup dem Papier ein „buy“ mit auf den Weg und sah das Ziel bei 62,00 Euro. Die UBS riet am 27.03. zum Kauf der Aktie und sah 67,00 Euro, die Credit Suisse vergab das Votum „outperform“ und ein Ziel von 67,50 Euro. Am 28.03. riet Goldman Sachs zum Kauf und sah das Kursziel bei 89,00 Euro, die Deutsche Bank hingegen urteilte „hold“ und gab dem Papier einen Zielkurs von 55,00 Euro. Die DZ Bank gab am 31.03. eine Kaufempfehlung für die SAP-Aktie ab und taxierte das Kursziel auf 63,00 Euro. Am 02.04. riet die Commerzbank bei der Sap-Aktie zum Kauf und vergab ein Ziel von 72,00 Euro. Morgan Stanley sah das Ziel am 04.04. bei 67,00 Euro und vergab das Votum „overweight“. Barclays stufte die Aktie ebenso als „overweight“ ein mit einem Kursziel von 70,00 Euro. Am 10.04. sah Warburg Research den Zielkurs bei 60,00 Euro und riet „hold“. Independent Research empfahl am 11.04. den Kauf der Aktie und sah das Kursziel bei 72,00 Euro. Kepler Cheuvreux riet ebenso zum Kauf mit einem Ziel von 68,00 Euro. Die 23 Analysen des Jahres 2014 verteilen sich auf 17 Kauf-, sieben Halteempfehlungen und eine Verkaufsempfehlung. Sie ergeben ein durchschnittliches Kursziel von 66,41 Euro. Die Kursziele haben eine Schwankungsbreite von 35,00 Euro. Das höchste Kursziel lag bei 89,00 Euro, das tiefste bei 54,00 Euro. Die Aktie der SAP ging am Freitag mit einem Kurs von 56,96 Euro aus dem Xetra-Handel und befindet sich damit eindeutig am unteren Kurszielband. Auf Wochensicht verlor das Papier 3,70 Prozent (der Gesamtmarkt in Form des DAX gab 3,92 Prozent ab). Auf Sicht von drei Monaten verlor die SAP-Aktie bereits 6,62 Prozent und auf 52-Wochensicht 4,72 Prozent. Damit hinkt sie im direkten Vergleich mit dem DAX als Underperformer stark hinterher. Die Aktie der SAP befindet sich zu 58,86 Prozent im Streubesitz. Größte Einzelinvestoren sind die Herren Plattner, Hopp und Tschira mit 9,71, 9,20 und 9,00 Prozent Beteiligungsquote. Der größte weitere Anteilseigner ist der US-Vermögensverwalter BlackRock mit 5,13 Prozent. Der Deutschen Bank gehören 3,73 Prozent der Anteile. SAP selbst hat 2,83 Prozent der Aktien in seinen Beständen.

Vorstandsvorsitzender von SAP ist Dr. Werner Brandt, Vorsitzender des Aufsichtsrates Gründer Prof. Hasso Plattner. Gemäß der Bilanz zum Stichtag 31.12.2013 hat die SAP AG einen Gesamtumsatz von 16,8 Mrd. Euro erzielt. Seit Jahren zeigen die Zahlen aufwärts (2009 hatte der Umsatz erst 10,7 Mrd. Euro betragen). Das Ergebnis der gewerblichen Geschäftstätigkeit lag bei 4,4 Mrd. Euro. Das Zinsergebnis bei –85,0 Mio. Euro. Insgesamt ergab dies einen Jahresüberschuss in Höhe von 3,3 Mrd. Euro. Nur 2011 lag der Jahresüberschuss mit 3,4 Mrd. Euro leicht darüber. 2009 etwa hatte er nur 1,7 Mrd. Euro, 2012 2,8 Mrd. Euro betragen. Das Ergebnis je Aktie belief sich demnach auf 3,37 Euro netto. Die Dividende wuchs in den letzten Jahren stetig. 2009 hatte sie noch 0,50 Euro betragen, für 2013 bereits 1,00 Euro. SAP hatte zum Bilanzstichtag 66.572 Mitarbeiter. Der Konzern verfügt über 2,7 Mrd. Euro an liquiden Mittel, ein wirtschaftliches Eigenkapital von 14,8 Mrd. Euro, gezeichnetes Kapital von 1,2 Mrd. Euro, Verbindlichkeiten in Höhe von 8,5 Mrd. Euro. Die Bilanzsumme beträgt 27,1 Mrd. Euro. Die Bilanzprognosen weisen gemäß Schätzungen für 2014 einen Gesamtumsatz von 17,80 Mrd. Euro aus und für 2015 18,99 Mrd. Euro. Das EBIT für 2014 soll demnach bei 5,87 Mrd. Euro liegen, das für 2015 bei 6,35 Mrd. Euro. Der Gewinn je Aktie für 2014 wird auf 3,5149 Euro taxiert, für 2015 soll er 3,81 Euro betragen. Folglich könnte sich eine erhöhte Dividende daraus ergeben. Für 2014 werden 1,05 Euro und für 2015 1,15 Euro je Aktie geschätzt. Für 2013 noch eine Nettoverschuldung ausweisend (1,53 Mrd. Euro), soll der Nettogeldbestand 2014 schon bei 1,03 Mrd. Euro liegen und für 2015 sogar 3,84 Mrd. Euro betragen. Diese Kennzahlen allein machen noch keinen Sommer, jedoch könnten sie längerfristig für ein Engagement in SAP sprechen. In jüngster Zeit sind vor allem Technologiewerte an der NASDAQ kräftig abgestraft worden. Auch SAP konnte sich diesem Trend nicht entziehen. In der neuen Woche legen aus dem Technologiesektor neben Google und Yahoo auch weitere Titel wie SanDisk, Intel und andere ihre neuesten Quartalszahlen vor. Am 17.04. veröffentlicht SAP sein ausführliches Zahlenwerk. Man wird genau hinsehen müssen, inwieweit die Walldorfer ihre Prognosen bestätigen können und vor allem, wie sich das Geschäftsfeld rund um das Cloud-Computing entwickelt. Erst Ende März gab SAP bekannt, das Unternehmen Fieldglass übernehmen zu wollen. Die Transaktion steht noch unter Genehmigungsvorbehalt der Kartellbehörden, jedoch wird die Strategie sichtbarer denn je, sich auf dem Gebiet des Cloud-Computing weitere Geschäftsfelder und Marktanteile zu sichern und das hohe Wachstum in diesem Bereich für sich zu nutzen. Ein Preis für die Übernahme von Fieldglass ist bisher öffentlich nicht bekannt.

Unser charttechnischer Ausblick – Trendwende bei DAX und S&P möglich

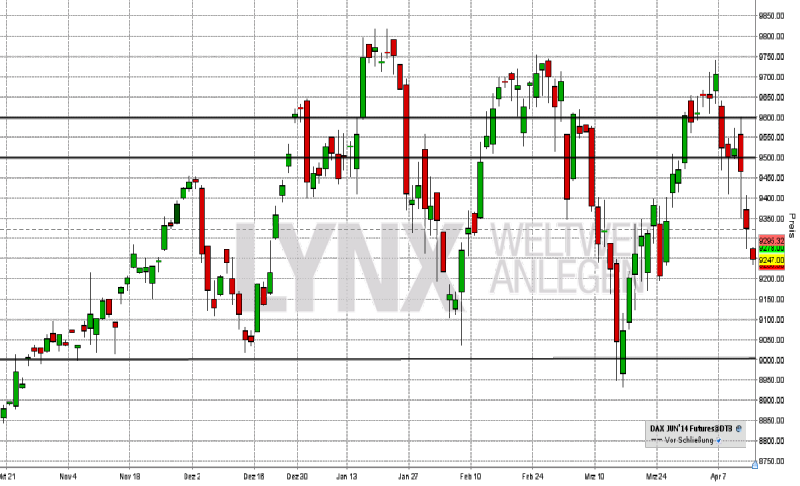

DAX-Future (Kontrakt 06-14)

Direkt ab Montag ging es für den DAX-Future abwärts. Der Unterstützungsbereich von 9.500 Punkten wurde schnell erreicht, und der eine oder andere Long-Versuch entpuppte sich schnell als aussichtslos. Donnerstag und Freitag gab der Markt dann nochmals stark ab, was per Wochenschluss zu einem Minus von gut 300 Punkten führte. Auffällig im Wochenhandel war die recht hohe Volatilität, die allein am Donnerstag im Maximum 250 Punkte umfasste. Spätestens durch den Verlauf der letzten Tage muss der DAX nun vorerst mit noch mehr Vorsicht betrachtet werden. Der aktuelle Jahresverlauf entspricht einer etwas größeren Seitwärts-Range, welche durch die Bereiche 9.800/9.750 und 9.050/8.950 begrenzt ist. Diese Beobachtung muss jetzt bei allen Entscheidungen im Hinterkopf behalten werden. Aus einer kurzfristigeren Sichtweise könnte die aktuelle Bewegung als short eingestuft werden, wobei Kurse unter der Marke von 9.500 Punkten diese Annahme bestätigen. Erholungen unterhalb dieser Marke könnten also den einen oder anderen Short-Versuch wert sein. Ein realistisches Ziel nach unten wäre der Bereich 9.200/9.150. Erst oberhalb der 9.600-Punkte-Marke wäre der Markt erneut im Kaufmodus, und in diesem Fall könnte wieder ein Ausbruch nach oben angepeilt werden.

{kind=link}

EUR.USD

Die Marke 1,3700 konnte der EUR.USD als Unterstützung nutzen, um im Laufe der Woche einen fulminanten Move in Richtung 1,3900 zu starten. Mit dem Überschreiten des Bereiches von 1,3700 am Dienstag waren Long-Trades im Verlauf der restlichen Woche nahezu perfekt umsetzbar. Mit einem Plus von knapp 1,5 Prozent wurde der Schlusskurs am Freitagabend knapp unter der Marke 1,3900 markiert. Erneut bietet es sich jetzt an, die Long-Richtung in Augenschein zu nehmen. Kurse oberhalb der Marke 1,3820 wären in der aktuellen Bewegung weiterhin als long zu werten, was mit dem Erreichen der Marke 1,3950/75 verbunden sein könnte. Short-Trades sind aus aktueller Sicht nicht anzuraten und würden gegebenenfalls nach einer erneuten Analyse verlangen.

{kind=link}

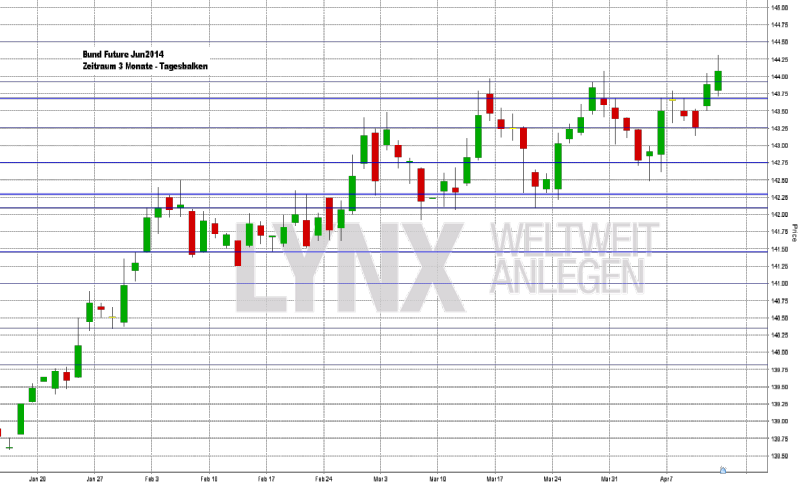

Bund-Future (Kontrakt 06-14)

Bis auf einen kurzen Moment am Mittwoch konnte der Bund-Future seinen Verlauf oberhalb der Marke 143,30 fortsetzen und erreichte das Wochenziel von etwas mehr als 144,00 Zählern. Der Schlusskurs vom Freitagabend lag dann knapp über der Marke 144,00, was als recht stark einzustufen ist. Der Bund-Future kämpft sich nun Stück für Stück nach oben, was generell als Aufwärtstrend zu werten ist. Es ließ sich jedoch in den vergangenen Wochen beobachten, dass nach neuen Hochs immer wieder Abverkäufe von rund 150 Ticks stattfanden. Diese Beobachtung deutet möglicherweise auf eine Abschwächung des Aufwärtstrends hin. Jetzt kann man nur abwarten. Kurse oberhalb der Marke 143,70 gelten als weiterhin long und könnten für Trades genutzt werden. Bei einem Rutsch unter diese Marke könnte jedoch eine Bewegung in Richtung 142,75 einsetzten. Oberhalb von 143,70 könnten also vorsichtig Long- und unterhalb Short-Einstiege gesucht werden.

{kind=link}

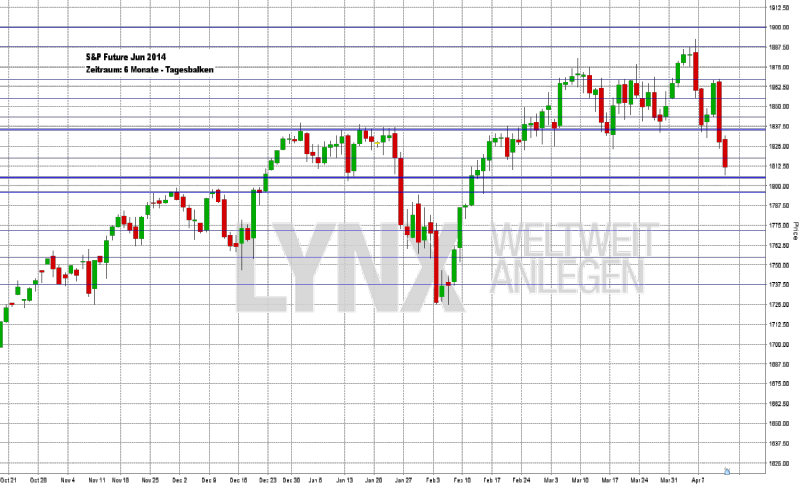

S&P-Future (Kontrakt 06-14)

Da nach zweieinhalb Monaten Long-Tendenz die Short-Seite noch als sehr antizyklisch gewertet werden musste, bot der S&P-Future vergangene Woche recht wenige Kaufmöglichkeiten. Lediglich die aggressive Überlegung des Kaufs im Bereich von 1.832 bis 1.838 Punkten konnte mit einigen Punkten im Plus abgeschlossen werden. Alles in allem musste der Markt zum Wochenschluss ein Minus von etwa 50 Punkten verkraften. Der S&P-Future muss jetzt aus zwei Blickwinkeln betrachtet werden. Zum einen bietet der Bereich knapp unter dem Tief der Vorwoche eine recht starke Unterstützung, was zu einer Erholung unbekannten Ausmaßes führen könnte. Zum anderen sind Kurse unter dem Widerstand von 1.835 Punkten als short zu werten, da mit dem Bruch dieses Bereichs zugleich der Long-Trend gebrochen wurde. Mit etwas Vorsicht lassen sich nun diverse Trades platzieren, wobei in den meisten Fällen eine Gewinnmitnahme mit in die Trade-Ideen eingebaut werden sollte. Etwa ab dem Bereich 1.855 wären Long-Gedanken mit dem Blick auf eine Trendfortsetzung wieder zulässig.

{kind=link}

Aktie: SAP (EUR)

Nach einem sauberen Aufwärtstrend bewegt sich die Aktie von SAP (Börsenkürzel: SAP) seit rund einem Jahr im Seitwärtsmodus, wobei sich die Grenzen um die Marken von 65,00 und 55,00/52,50 Euro bewegen. Die Marke von 55,00 Euro erweist sich als markantere Unterstützung für den aktuellen Aufwärtstrend. Das Hoch aus der vorherigen Aufwärtsbewegung liegt an der 65,00-Euro-Marke, und das aktuelle Konsolidierungstief aus dem November 2013 liegt knapp unter 52,50 Euro. Für das zukünftige Handeln dieses Wertes lässt sich vorerst die Long-Seite favorisieren. Als Grenze hierfür ist die Marke von 55,00 Euro interessant. Kurse darüber könnten für Long-Einstiege genutzt werden. Als kurzfristigeres Ziel lässt sich vorerst die Marke von 62,50 Euro festhalten, wobei eine Spekulation auf einen Ausbruch über 65,00 Euro durchaus eine Überlegung wert wäre. Ein Unterschreiten der 55,00 Euro lässt den Long-Vorteil vorerst schwinden, wobei nicht zwingend sofort Short-Trades eingegangen werden sollten und eine neue Analyse von Vorteil wäre.

{kind=link}

Webinare:

14.04.2014 um 19:30 Uhr Live Trading an den US Börsen

15.04.2014 um 19:00 Uhr Vorstellung der Handelsplattform

17.04.2014 um 18.30 Uhr Sentimentanalyse – Interpretation von Stimmungen von Investoren an der Börse und ihre Bedeutung für die Entwicklung von Wertpapierkursen

22.04.2014 um 19:30 Uhr Live Trading an den US Börsen

23.04.2014 um 18:30 Uhr Daytrading, Swingtrading oder Investieren. Welcher Stil passt zu mir? (Teil 1)

24.04.2014 um 19:00 Uhr Vorstellung der Handelsplattform

Kontakt:

E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)

Sprechzeiten: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}