Den Wochenausblick jetzt online lesen unter: http://www.lynxbroker.de/lynx-wochenausblick/

Einkaufsmanagerindizes aus Deutschland, Frankreich und den USA, der ifo-Index, US-Häusermarkdaten und viele weitere Daten könnten in der kommenden Woche für Bewegung an den Märkten sorgen. Im Rahmen der Fußballweltmeisterschaft werfen wir in unserer Kategorie “Aktie der Woche“ dieses Mal einen Blick auf den FIFA-Partner adidas.

Unser Ausblick auf die Fundamentaldaten

DAX mit neuem Rekordhoch – Hexensabbat bringt Bewegung

In der abgelaufenen Handelswoche erreichte der deutsche Leitindex DAX nach dem dreifachen Verfallstermin (eigentlich vierfacher Verfall, da auch noch SSLs, Single Stock Futures, verfielen) mit 10.050,98 Punkten ein neues Rekordhoch. Die 10.000-Punkte-Marke hielt jedoch nicht bis zum Handelsschluss, und so ging der DAX am Freitag mit 9.987,24 Punkten aus dem Xetra-Handel, auf Wochensicht schloss er mit einem Plus von 0,75 Prozent. Der X-DAX notierte um 22:15 Uhr mit 9.994,00 Punkten leicht über diesem Punktestand. Der Dow Jones schloss am Freitag an der Wall Street mit 16.947,08 Punkten und einem Wochenplus von 1,02 Prozent. Der NASDAQ 100 beendete die Woche an der Technologiebörse NASDAQ bei 3.802,638 Punkten mit einem Wochenergebnis von plus 0,72 Prozent. Der S&P 500 erreichte mit 1.962,87 Punkten ein Wochenplus von 1,38 Prozent. Die Feinunze Gold erzielte im Vergleich zur Vorwoche mit einem Plus von 2,94 Prozent ein beeindruckendes Comeback und kostete zum Ende der Woche 1.314,00 US-Dollar. Rohöl der Nordseesorte Brent stand bei 114,705 US-Dollar pro Fass und kostete auf Wochensicht 1,86 Prozent mehr. Die europäische Gemeinschaftswährung Euro zeigte sich mit einem Wochenplus von 0,43 Prozent nur leicht erholt und notierte zum Wochenschluss bei 1,3596. Der Euro-Bund-Future steht zum Ende der Woche bei 145,90 Zählern fester. Er indiziert die zehnjährige Bundesanleihe mit einer Rendite von 1,34 Prozent. In der neuen Woche plant die Finanzagentur des Bundes nur eine Neuemission von zwölfmonatigen Bubills im Volumen von 2 Mrd. Euro.

Deutsche Bank: Die Führungsetage deckt sich ein

Unter den Pflichtmitteilungen zu Wertpapierkäufen oberhalb der Meldeschwelle von 20.000 Euro sind dieser Tage besonders die Käufe bei der Deutschen Bank aufgefallen. Im Zuge der Kapitalerhöhung bei dem größten deutschen Finanzinstitut haben sich die Herren Gunit Chadha (55.012,50 Euro), Anshuman Jain (3.845.520,00 Euro) und Jürgen Fitschen (1.282.342,50 Euro) Aktien zu 22,50 Euro (durch Bezugsrechtsausübung) in ihre Depots buchen lassen. Diese drei Käufer sind nur für die größten Käufe verantwortlich. Ein Blick in die Directors’ Dealings bei der BaFin bringt weitere Inhalte der Statistik zutage. Die Ausübung der Bezugsrechte dient hauptsächlich der Vermeidung der Verwässerung nach der Kapitalerhöhung.

Geopolitische Störfeuer durch Russland/Ukraine und ISIS/Irak

Die Spannungen zwischen Russland und der Ukraine werden auch in der neuen Handelswoche nicht abebben und möglicherweise eines der Störfeuer sein, die einer gesunden Konsolidierung an den globalen Märkten den Takt vorgeben. Übereifriger Sanktionismus seitens der US-Regierung könnte wieder sein Unwesen treiben und den Märkten einen Dämpfer versetzen. Obendrein könnte der Kampf gegen ISIS im Irak im Zentrum des Marktinteresses stehen. Der Preis für ein Barrel Rohöl der Nordseesorte Brent war in kurzer Zeit deutlich von rund 108 US-Dollar bis auf 114 US-Dollar je Fass gestiegen. Experten rechnen mit einem weiter anziehenden Preis für Rohöl. Ob Brent auf alte Rekordstände um 150 US-Dollar je Fass ansteigen wird, ist jedoch fraglich. Hohe Rohölpreise könnten die Weltwirtschaft in ihrer Erholung gefährden und so manche freundliche Wirtschaftsentwicklung unter anderem in den europäischen Krisenländern abwürgen. Die OPEC könnte zunächst ihre Förderquoten erhöhen. Der Irak ist derzeit das zweitgrößte OPEC-Förderland.

US-Immobiliendaten und ifo-Index in der neuen Börsenwoche

Einkaufsmanagerindizes aus Deutschland, Frankreich und den USA, der ifo-Index, US-Häusermarkdaten, das Verbrauchervertrauen aus Deutschland, Frankreich und den USA, US-BIP-Daten, britische BIP-Daten, französische BIP-Daten, Verbraucherpreise unter anderem aus Deutschland, Italien und Spanien und viele weitere Daten stehen auf der Agenda der Händler. Der ifo-Index am Dienstag ist für Deutschland und den DAX besonders hervorzuheben. Für die USA stehen vor allem die Immobilienmarktdaten am Montag und Dienstag im Vordergrund. Sie könnten wie immer ein Wegweiser für die Fortführung oder Verlangsamung des Anleiheaufkaufprogramms (QE3) und die zukünftige Zinspolitik sein. In ihrem letzten Statement gab Fed-Chefin Janet Yellen bekannt, die Aufkäufe für hypothekenbesicherte Papiere (MBS – mortgage backed securities) ab Juli auf 15 Mrd. US-Dollar und die für langläufige Staatsanleihen (longer-term treasuries) auf 20 Mrd. US-Dollar zu drosseln. Das sind zwar immer noch 35 Mrd. US-Dollar monatlich, doch vor dem ersten Schritt der Drosselung war das QE3-Programm auf 85 Mrd. US-Dollar monatlich ausgelegt. Die Bilanz der Fed weitet sich folglich immer noch aus. Gemäß dem Quartalsbericht der Fed zu ihrer Bilanz stehen jetzt 4,296 Billionen US-Dollar in den Büchern (Stand 30.04.2014). Das ist ein Plus von 977 Mrd. US-Dollar auf Jahressicht. Es fragt sich, welche Tricks Frau Yellen in den kommenden Monaten und Jahren aus dem Hut zaubern wird, um sich dieser Entwicklung entgegenzustellen. Mit der Drosselung und dem Ende von QE3 allein ist es nicht getan. Was die Zinsentwicklung angeht: Die Terminmärkte preisen die ersten US-Zinserhöhungen derzeit im Zins-Kontrakt für September 2015 ein (99.490 – 30 Day Federal Funds Futures Quotes via Globex, CME).

Volkswirtschaftliche Daten und Unternehmensnachrichten

Die neue Börsenwoche beginnt am Montag in der europäischen Session mit einer Reihe von Einkaufsmanagerindizes. Diejenigen des verarbeitenden Gewerbes und des Dienstleistungssektors aus Frankreich werden für 09:00 Uhr erwartet. Die Pendants aus Deutschland werden um 09:30 Uhr und die der Eurozone um 10:00 Uhr veröffentlicht (alle Daten für den Monat Juni). Ebenfalls um 10:00 Uhr wird der Einkaufsmanagerindex Composite Juni für die Eurozone publiziert. Am Nachmittag bildet der Chicago Fed National Activity Index für den Mai den ersten wichtigen Handelsimpuls aus den USA. Um 15:45 Uhr wird der Einkaufsmanagerindex des verarbeitenden Gewerbes für den Juni von Markit ausgegeben. Um 16:00 Uhr werden die Verkäufe bestehender Häuser für den Mai veröffentlicht. Rund 13 Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter Bed Bath & Beyond (USA) sowie Nike (USA).

Der Dienstag beginnt zur asiatisch-pazifischen Handelszeit um 04:00 Uhr mit dem Index der Frühindikatoren aus China für den Monat Mai vom Conference Board und setzt sich erst in der europäischen Session mit dem Handelsbilanzsaldo der Schweiz im Mai um 08:00 Uhr fort. Als Highlight des Handelstages kann der ifo-Geschäftsklimaindex (mit Geschäftslage und Geschäftserwartungen) für den Juni um 10:00 Uhr gelten. Parallel dazu laufen die italienischen Inflationsdaten für den Mai über die Ticker. Die britischen Hypothekengenehmigungen für den Mai werden um 10:30 Uhr zeitgleich mit der Anhörung zum Inflationsreport der Bank of England publiziert. Um 11:00 Uhr folgt der italienische Handelsbilanzsaldo für den Mai. Die ersten US-Daten laufen um 13:45 Uhr mit den US-Ladenkettenumsätzen über die Ticker. Um 15:00 Uhr werden der Case-Shiller-Hauspreisindex, der FHFA-Hauspreisindex (beide für April) und die US-Redbook-Einzelhandelsumsätze veröffentlicht. Um 16:00 Uhr stehen das US-Verbrauchervertrauen vom Conference Board, der Richmond Fed Manufacturing Index (beide für den Juni) sowie die US-Verkäufe bestehender Häuser für den Monat Mai auf der Handelsagenda. Nur drei US-Unternehmen berichten von ihren aktuellen Quartalszahlen, darunter Walgreen.

Der Mittwoch fängt um 01:50 Uhr in Japan mit den Dienstleistungspreisen für den Mai an und setzt sich in Europa um 08:00 Uhr mit dem UBS-Konsumindikator Mai für die Schweiz und dem Gfk-Konsumklima Juli für Deutschland fort. Zeitgleich werden auch der nationale britische Hauspreisindex für den Juni und die Aufträge des Bauhauptgewerbes in Deutschland im April ausgewiesen. Um 08:45 Uhr folgt das Insee-Unternehmensvertrauen Juni für Frankreich. Um 09:00 Uhr werden die spanischen Erzeugerpreise für den Mai und um 10:00 Uhr die italienischen Einzelhandelsumsätze für den April sowie die Verbraucherpreise für den Juni publiziert. Der Finanzstabilitätsbericht der Bank of England für Großbritannien folgt um 11:30 Uhr und der britische CBI-Index zum Einzelhandelsumsatz im Juni um 12:00 Uhr. Die US-MBA-Hypothekenanträge laufen um 13:00 Uhr über die Ticker. Die US-Auftragseingänge langlebiger Wirtschaftsgüter im Mai werden um 14:30 Uhr zeitgleich mit dem US-BIP für das erste Quartal (in endgültiger Fassung) veröffentlicht. Um 15:45 Uhr publiziert Markit seinen Einkaufsmanagerindex des Dienstleistungssektors für den Juni. Um 16:30 Uhr werden die US-Rohöllagerbestandsdaten veröffentlicht. Rund zwölf Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter Monsanto (USA), General Mills (USA) sowie Barnes & Noble (USA).

Der Donnerstag beginnt mit dem französischen Verbrauchervertrauen für den Juni um 08:45 Uhr und setzt sich mit einer Reihe britischer Daten um 11:30 Uhr fort. Unter anderem spricht der Notenbankchef der BoE (Bank of England) Carney, und zeitgleich erscheint der Report zur Finanzstabilität der britischen Notenbank. Besonders aus den USA sind dann ab 14:30 Uhr zahlreiche Daten zu erwarten. Allein um 14:30 Uhr werden die Erstanträge und fortgesetzten Anträge auf Arbeitslosenhilfe, die persönlichen Einkommen, Konsumausgaben sowie die PCE-Kernrate für den Mai ausgewiesen. Um 18:00 Uhr laufen dann noch die französischen Arbeitslosenzahlen für den Monat Mai über die Ticker. Rund 16 Unternehmen berichten von ihren aktuellen Quartalszahlen, darunter Nike (USA), Gesco (D), Hellenic Petroleum (GR) und Winnebago Industries (USA).

Der Freitag bringt um 00:45 Uhr die neuseeländische Handelsbilanz für den Mai und um 01:05 Uhr das britische Gfk-Verbrauchervertrauen für den Juni. Im weiteren Verlauf der Nacht erreichen die Händler die japanischen Haushaltsausgaben, Einzelhandelsumsätze, Arbeitsmarktdaten und Verbraucherpreise (alle Daten für den Mai) sowie die Verbraucherpreise für den Großraum Tokio im Juni. Um 03:30 Uhr werden die chinesischen Industrieprofite für den Monat Mai ausgewiesen. Zu Beginn der europäischen Session sind um 08:00 Uhr die deutschen Importpreise für den Mai auszuwerten. Um 08:45 Uhr folgen die französischen Konsumausgaben für den Mai und das französische BIP für das erste Quartal. Um 09:00 Uhr werden das KOF-Konjunkturbarometer für die Schweiz im Juni und die spanischen Verbraucherpreise für den Juni publiziert. Um 10:00 Uhr folgt das italienische Unternehmensvertrauen für den Juni. Die britischen Unternehmensinvestitionen im ersten Quartal, der Dienstleistungsindex für den April, der Leistungsbilanzsaldo sowie das BIP für das erste Quartal und der Lloyds-Geschäftsklimaindex für den Juni werden zeitgleich um 10:30 Uhr veröffentlicht. Um 11:00 Uhr werden das Dienstleister-, Industrie- und Verbrauchervertrauen, die Wirtschaftsstimmung und der Konjunkturklimaindikator der Eurozone ausgewiesen (Juni-Werte). Die wöchentlichen LTRO-Rückzahlungen an die EZB folgen um 12:00 Uhr. Am Nachmittag um 14:00 Uhr werden die deutschen Verbraucherpreise für den Juni und um 14:30 Uhr die kanadischen Erzeuger- und Rohstoffpreise für den Mai ausgegeben. Um 15:55 Uhr folgt das Konsumklima der University of Michigan für den Juni und um 21:30 Uhr der aktuelle COT-Bericht der Woche. Rund acht Unternehmen berichten von ihren aktuellen Quartalsergebnissen, mit dabei sind Tiscali (I), Medion (D) und Deutsche Euroshop (D).

„Brazil 2014“ –FIFA-Partner Adidas

Der FIFA-Partner Adidas AG (Börsenkürzel: ADS) ist ein Sportartikelhersteller, der seinen Sitz im beschaulichen Herzogenaurach in Mittelfranken hat. Das Unternehmen hat mehr als 46.000 Mitarbeiter in über 160 Ländern und stellt eigenen Angaben zufolge rund 650 Mio. Produkte im Jahr her. Ob die Kernmarke Adidas oder Konzernmarken wie Reebok, Rockport und so weiter – die Adidas AG erzielt ihre Umsätze zum größten Teil im Großhandel (9,533 Mrd. Euro). Danach folgen der Einzelhandel mit 3,373 Mrd. Euro und die anderen Geschäftssegmente mit 1,977 Mrd. Euro. Die Zahlen beziehen sich auf 2012. Unter den Wettbewerbern sind bekannte Namen der Sportartikelbranche wie zum Beispiel Nike, Quicksilver, Sketchers USA, Lululemon Athletica, Under Armour, Bauer Performance Sports, Callaway, Dorel Industries, Skullcandy, Ahlers, Hosa International, New Wave Group und Powerland. Die Großkunden sind ebenfalls keine Unbekannten, darunter Big 5 Sporting Goods, Brown Shoe Company, Costco Wholesale, Coty, Dick’s Sporting Goods, DSW, Empresas Hites, Finish Line, Fossil Group, Golfsmith International Holdings, Hibbet Sports, JD Sports Fashion, Li & Fung, Rallye, Sports Direct International, Super Retail Group, Technos und Winmark – sie alle tragen zur Verbreitung der Produktpalette der Adidas-Gruppe bei. Interessant auch, bei welchen Konzernen Adidas auf starke Unterstützer, Zulieferer und Partner zählen kann. Hier sind besonders Aegis Group, AIMS-AMP Capital Industrial REIT, Alto Palremo SA, AC Milan, Avery Dennison, BASF, Bazaarvoice, Chelsea Football Club, Contax Participatoes, Demandware, DIC Asset, Elbit Imaging, FC Bayern München, Groupe CRIT, Groupon, Hufvusstaden AB, Indorama Ventures, FIFA, IOC, Major League Soccer, Micros Systems, Monotype Imaging Holdings, NBA, NHL, Porsche, Pou Chen, Real Madrid, S IMMO, Simon Property Group, Sodexo, Stella International Holdings, Tanger Factory Outlet Centers, Unifi, UEFA, Unitech, UCLA und University of Notre Dame hervorzuheben. Betrachtet man die Verortung der Umsatzanteile global, so erkennt man die Stärken und Schwächen eines Weltkonzerns eher. Die Adidas-Gruppe hat zum Beispiel 2012 27,4 Prozent ihres Gesamtumsatzes in Westeuropa erzielt, 22,9 Prozent in den USA und Kanada, 16,2 Prozent in der Region Asien/Pazifik (ohne Festlandchina), 13,1 Prozent im restlichen Europa, 10,5 Prozent in China und 10,0 Prozent in Mittel- und Südamerika. Schaut man sich hier die Zahlen der letzten Jahre an, so erkennt man zumindest ein Stagnieren in der Region USA und Kanada, leichte Zuwächse in China und Einbußen in Westeuropa, die aber im restlichen Europa kompensiert werden konnten. Auch in den Regionen Asien/Pazifik sowie Mittel- und Südamerika nahm der Umsatz leicht zu. In den letzten Jahren wuchs die Adidas AG konsequent. Der Gesamtumsatz hat sich von 10,4 Mrd. Euro im Jahr 2009 auf 14,9 Mrd. Euro 2012 enorm gesteigert. Der Jahresüberschuss lag 2012 bei 526,0 Mio. Euro. Davon wurden 282,0 Mio. Euro ausgeschüttet. Die Dividende für die Stammaktie lag im Geschäftsjahr 2012 bei 1,35 Euro. In den letzten Jahren ist auch die Zahl der Mitarbeiter gestiegen. 2009 waren es noch rund 39.000, mit dem Bilanzstichtag 31.12.2012 beschäftigte der Konzern 46.623 Mitarbeiter. 2013 erzielte der Konzern 14,5 Mrd. Euro Gesamtumsatz. Das Ergebnis der gewerblichen Geschäftstätigkeit lag bei 1,1 Mrd. Euro, der Jahresüberschuss wuchs auf 787,0 Mio. Euro an. Die Dividende für 2013 lag bei 1,50 Euro. 2013 stehen bei Adidas 48.518 Mitarbeiter unter Vertrag. Die Bilanz von Adidas (gemäß IFRS) führt 1,6 Mrd. Euro an liquiden Mitteln, 5,2 Mrd. Euro an wirtschaftlichem Eigenkapital, 209,2 Mio. Euro an gezeichnetem Kapital, Verbindlichkeiten in Höhe von 5,0 Mrd. Euro und 126,0 Mio. Euro an Verbindlichkeiten gegenüber Kreditinstituten. Die Bilanzsumme liegt bei 11,6 Mrd. Euro. Seit 2011 bewegt sich die Bilanzsumme in diesem Bereich. Die Eigenkapitalquote des Konzerns liegt bei rund 47 Prozent (seit 2009 stetig ansteigend). Gemäß den Bilanzprognosen für 2014 und 2015 ist von einem weiteren Umsatzanstieg auszugehen. 2014 sollen 14,75 Mrd. Euro Umsatz generiert werden, 2015 bereits 15,82 Mrd. Euro. Das EBIT soll 2014 demnach bei 1,30 Mrd. Euro und 2015 bei 1,54 Mrd. Euro liegen. Der Gewinn je Aktie steigt 2014 auf 4,1499 Euro je Stück und auf stattliche 4,9711 Euro 2015. Aus diesem Grund könnte die Dividende 2014 auf 1,64 Euro und 2015 auf 2,00 Euro angehoben werden.

Die Zeichen stehen bei den Herzogenaurachern folglich weiter auf Wachstum. Die Nettoverschuldung ist schon lange keine mehr – bei Adidas freut man sich über einen stetig anwachsenden Nettogeldbestand. 2014 sollen es 588,00 Mio. Euro sein und 2015 sogar 931,50 Mio. Euro. Ob organisches Wachstum, anorganisches Wachstum oder eine für Aktionäre erfreuliche Sonderdividende in die Tat umgesetzt wird – der Cash-Bestand bietet Phantasie. Adidas kann sich auf eine internationale institutionelle Anlegerschaft berufen. Die Aktie befindet sich zu 80,80 Prozent im Streubesitz, die größten Einzelinvestoren sind mit 5,04 Prozent BlackRock und mit 4,81 Prozent Thornburg Investment Management. Der zuvor größte Einzelinvestor The Capital Group Companies hielt einst 6,00 Prozent, jetzt sind es nur noch 4,92 Prozent (man versilberte also einige Adidas-Anteilsscheine). Auf den weiteren Plätzen finden sich noch das Management von Adidas, RBS, UBS, Credit Suisse, Goldman Sachs, Commerzbank und Société Générale. An der Frankfurter Börse hat der Konzern derzeit eine Marktkapitalisierung in Höhe von 15,87 Mrd. Euro. Die Analysten gestanden der Aktie von Adidas im laufenden Jahr 2014 recht gute Chancen auf einen weiteren Kursanstieg zu. Aus 23 Analysen bekannter Analysehäuser und Investmentbanken ergibt sich ein Kurszielband von 68,00 Euro (Warburg Research) am unteren Ende bis 109,10 Euro (Goldman Sachs) am oberen Ende. Der daraus ermittelte Durchschnittskurszielwert liegt bei 89,35 Euro. Die Aktie der Adidas AG ging am Freitag mit einem Kurs von 75,86 Euro aus dem Xetra-Handel. Nur auf die Kursziele bezogen, ergäbe sich daraus ein Aufwärtspotenzial von rund 18 Prozent. Im Hinblick auf die Weltmeisterschaft waren die Erwartungen an die Performance der Aktie groß, jedoch scheint das Papier der Adidas AG die WM in Brasilien schon vollständig eingepreist zu haben. Seit dem 52-Wochen-Hoch von 93,22 Euro befindet sich der Aktienkurs in einer Abwärtsbewegung. Seit Mitte März tendiert das Papier seitwärts und bildet im Bereich um 75,00 Euro eine Unterstützung aus. Neben all der Kursphantasie durch die WM wird das Wertpapier seinen zukünftigen Kursverlauf möglicherweise hauptsächlich durch die weitere Verfassung des Gesamtmarktes diktiert bekommen. Am 07.08.2014 präsentiert die Adidas AG die Ergebnisse zum ersten Halbjahr 2014. Zahlen, die den Verlauf der WM für Adidas abschließend bewerten, liegen aber frühestens mit dem Neunmonatsergebnis 2014 vor, das am 06.11.2014 publiziert wird.

Unser charttechnischer Ausblick – Besteht noch Kraft für weitere Hochs?

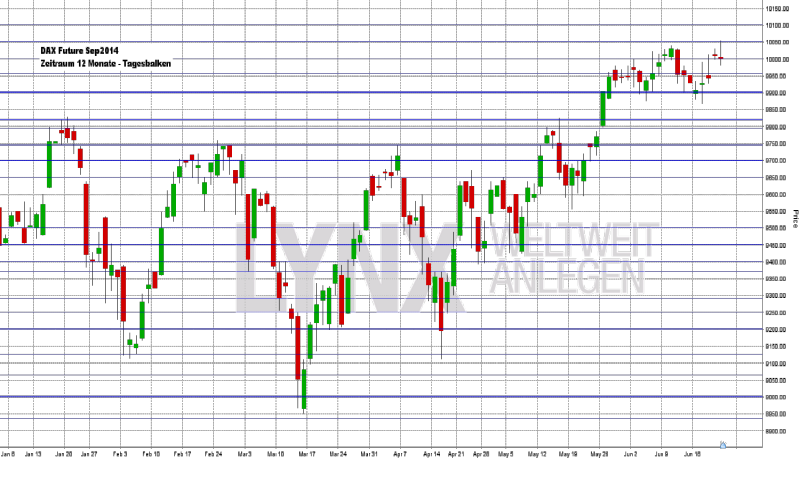

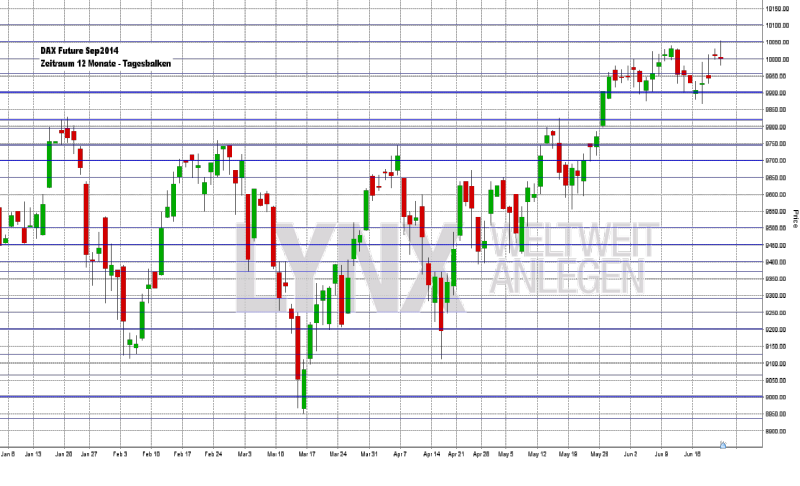

DAX-Future (Kontrakt 09-14)

Insgesamt vier Mal schloss der DAX-Future über der Marke von 10.000 Punkten, darunter am vergangenen Donnerstag und Freitag. Der Markt konnte sich somit wie angenommen erneut nach oben entwickeln und fand sein Wochenhoch knapp über den vorherigen Allzeithochs, was weiterhin einen sehr starken DAX-Future bedeutete. Das Wochentief lag am Dienstag im Bereich 9.870 Punkte, bevor es dann Tag für Tag immer etwas höher ging. Wie es schon in den vergangenen Wochen und Monaten sehr oft der Fall war, bleibt also die Long-Seite aktiv. Kurse über der Unterstützung 9.900 sind für weitere Kaufideen interessant. Unterhalb der 9.900 Punkte sollte man eher abwarten als übereifrig handeln. Short-Ideen sind weiterhin nicht unbedingt mit einem strategischen Vorteil behaftet.

{kind=link}

EUR.USD

Der EUR.USD zeigte sich in den vergangenen Handelstagen leicht erholt und lief zwischenzeitlich bis knapp vor die Marke 1,3650. Bei dieser Erholung waren immer wieder kleinere Short-Moves zu beobachten, was in der Summe der Trade-Versuche jedoch zu keinem positiven Ergebnis führte. Der Schlusskurs vom Freitag war dann an dem Widerstand 1,3600 zu verzeichnen. Es lässt sich jetzt weiterhin keine genaue Tendenz zum Zweck der Trendfolge festlegen. Generell ist der Markt mittel- bis langfristig als short einzuordnen, wobei sich der Handel schon recht lange um die Marke 1,3600 herum bewegt. Die Handelsstrategie sollte jetzt relativ schlicht sein: Kurse oberhalb von 1,3600 könnten mit dem einen oder anderen Long-Versuch einhergehen, Kurse unter dieser Marke mit Short-Versuchen. Auf der Long-Seite wäre die Marke 1,3700 nicht unrealistisch, auf der Short-Seite die 1,3500.

{kind=link}

Bund-Future (Kontrakt 09-14)

Wie angenommen ging es für den Bund-Future im Laufe der Woche etwas unsauber hin und her, wobei am Donnerstag das angenommene Wochenziel von 146,00 leicht übertroffen wurde. Durch das Auslegen des Handels auf die erwähnte Seitwärtsstruktur konnte aus den doch recht unspektakulären Bewegungen der eine oder andere positive Trade produziert werden. Auch für die nächsten Tage bleibt der Bereich 144,75 bis 146,00 als seitwärts zu werten, was zu nicht zu häufigen Aktionen führen sollte. Zu unkalkulierbar sind die Bewegungen. Mit etwas Phantasie könnte aus den Bewegungen des Junis jedoch eine leichte Aufwärtsbewegung herausgefiltert werden, was gegebenenfalls bei Kursen über 145,60 zu der einen oder anderen Kaufidee führen könnte. Alles in allem sollte aktuell jedoch beim Handeln kein Übereifer gezeigt werden.

{kind=link}

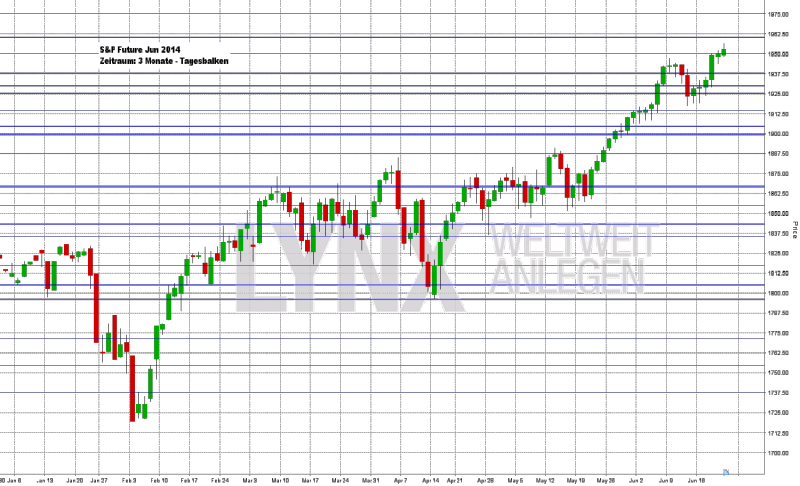

S&P-Future (Kontrakt 06-14)

Einmal mehr zeigte der S&P-Future sich von der freundlichen Seite und entwickelte sich in Richtung eines neuen Allzeithochs, welches er am Freitag im Bereich um die Marke von 1.957,00 Punkten fand. Trendfolgende Händler konnten somit wie erwartet erneut Gewinne verbuchen und hatten wenig Grund zur Sorge. Für weitere Handlungen lässt sich jetzt die Marke von 1.937,50 Punkten als Hauptunterstützung lokalisieren. Kurse darüber könnten weiterhin mit Long-Gedanken verbunden werden, Kurse darunter gegebenenfalls mit vorsichtigen antizyklischen Short-Überlegungen. Die Short-Gedanken sollten jedoch den sehr aggressiven Tradern vorbehalten bleiben, da Trades gegen den Trend gegenüber trendfolgenden Trades einen recht geringen Erwartungswert haben.

{kind=link}

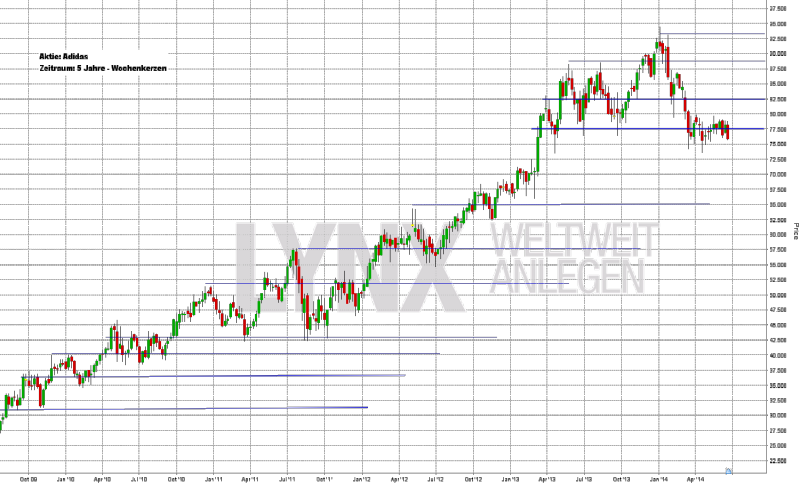

Aktie: Adidas (EUR)

Kontinuierlich arbeitete sich die Aktie von Adidas (Börsenkürzel: ADS) in den letzten Jahren nach oben und vervierfachte fast ihren Wert. Größere prozentuale Rücksetzer waren in der Aufwärtsbewegung kaum zu verzeichnen. Seit Anfang diesen Jahres ging es jedoch vom Hoch bei fast 95,00 Euro abwärts bis unter die Marke von 75,00 Euro, womit jetzt charttechnisch kein sauberer Aufwärtstrend mehr vorliegt. Gerade die Marke 77,50 Euro galt als markante Unterstützung und wurde des Öfteren nach unten durchstoßen, was auch in der vergangenen Woche erneut der Fall war. Der Freitagsschlusskurs lag bei rund 76,00 Euro. Etwas langfristiger gesehen, wird die Long-Seite immer uninteressanter. Erst ein erneuter Anstieg in Richtung 85,00 Euro würde gegebenenfalls den Long-Vorteil wieder etwas hervorheben. Aktuell scheint eher die Short-Seite interessanter zu werden, wobei auch hier nicht zwingend sofort gehandelt werden muss. Erst ein etwas stärkeres Short-Momentum käme einer Short-Überlegung zugute. Aktuell ist der Wert noch als neutral zu betrachten.

{kind=link}

Webinare:

24.06.2014 um 19:30 Uhr Live Trading an den US Börsen

25.06.2014 um 19:00 Uhr Vorstellung der Handelsplattform

26.06.2014 um 18:30 Uhr Live Trading mit Optionen – aktuelle Tradingchancen

30.06.2014 um 19:30 Uhr Live Trading an den US Börsen

01.07.2014 um 19:00 Uhr Vorstellung der Handelsplattform

Kontakt:

E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)

Sprechzeiten: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: http://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}