Den Wochenausblick jetzt online lesen unter: https://www.lynxbroker.de/analysen/wochenausblick

Die neue Handelswoche bringt neben den US-Arbeitsmarktdaten und dem EZB-Zinsentscheid auch noch die Zinsentscheide der RBA und der BoE. Als Aktie der Woche wird die Deutsche Annington SE näher vorgestellt.

Unser Ausblick auf die Fundamentaldaten

Kein „sell in May and go away“, doch der Markt bleibt volatil – Griechenland belastet weiter

Der Monat Mai ist abgeschlossen und brachte dem DAX eine starke Schwankungsbreite. Das Monatstief lag bei 11.167,55 Punkten und das Monatshoch bei 11.920,31 Punkten. Belastend wirkt sich weiterhin die griechische Staatsschuldenkrise aus. Der deutsche Leitindex ging am Freitag mit 11.413,82 Punkten, einem starken Tagesverlust von 2,26 Prozent und einem Wochenminus von 3,40 Prozent aus dem Xetra-Handel. Der XDAX notierte um 22:15 Uhr mit 11.431,18 Punkten wieder etwas höher. An der Wall Street beendete der Dow Jones den Handelstag mit 18.010,68 Punkten, die Rekordmarke liegt hier bei 18.351,36 Punkten. Der NASDAQ 100 notierte zum Handelsschluss bei 4.508,253 Punkten, der Rekord steht bei 4.562,32 Punkten. Der breit gefasste S&P 500 schloss mit 2.107,39 Zählern, der Rekord beträgt 2.134,72 Punkte. Der Euro festigt sich derzeit um die Marke 1,0985. Der Preis für eine Feinunze Gold betrug am Spotmarkt 1.190,58 US-Dollar, Rohöl der Nordseesorte Brent legte bis zum Wochenschluss kräftig zu und kostete im Juli-Kontrakt 65,56 US-Dollar das Fass. Der Euro-Bund-Future ging am Freitag an der EUREX mit 155,49 Zählern aus dem Handel. Die Rendite auf zehnjährige Bundesanleihen liegt derzeit bei 0,49 Prozent. Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (2,12 Prozent Rendite) liegt jetzt bei 163 Basispunkten. Bundesanleihen bis zu einer vierjährigen Laufzeit weisen weiterhin Negativrenditen auf – fünfjährige notieren bereits wieder um die schwarze Null herum. Die Finanzagentur des Bundes begibt am Mittwoch, den 03.06.2015 Kapitalmarktinstrumente (Bundesobligationen/Bobl) mit einer fünfjährigen Laufzeit und einem avisierten Emissionsvolumen in Höhe von 3,0 Mrd. Euro (es handelt sich um eine Aufstockung).

Griechenland – Anzeichen für ein Ende mit Schrecken

Die Zeichen mehren sich, dass Griechenland die Zeit davonläuft. Jetzt spricht sogar die IWF-Chefin Christine Lagarde von einem möglichen Austritt Griechenlands aus der Eurozone. Ohnehin bleiben Griechenland auch innenpolitisch nicht mehr viele Optionen. Tsipras könnte Neuwahlen befürworten (das wäre höchstwahrscheinlich sein Ende). Ferner könnte es ein Referendum über den Verbleib in der Eurozone geben, denn über weitere Forderungen und Modalitäten zum Verbleib in der Eurozone fehlt Griechenland jegliche gesetzliche und moralische Grundlage. Ein weiterer Schachzug könnte auch eine Regierungsumbildung sein. Eine neue Regierung könnte den geforderten Maßnahmenkatalog der Troika absegnen und endlich die ausstehenden Forderungen der Gläubigerseite erfüllen. Dann könnte zunächst die noch offene Tranche des alten Rettungspaketes an Athen überwiesen werden, die dem Land die nötige Luft verschaffen würde, um an neuen Programmen zu arbeiten. „Am 05., 12. und 18.06. sind in drei Tranchen Zahlungen an den IWF fällig“, so Dirk Friczewsky, Analyst für LYNX Broker. „Man stelle sich vor, die Zahlungen würden nicht geleistet, die EZB-ELA (European-Liquidity-Assistance) stünde jedoch weiter zur Verfügung und es würde weiter keine Kapitalkontrollen geben. Auf diese Weise könnten griechische Bankguthaben abgehoben und außer Landes geschafft werden“, so Friczewsky. „Ein definitiv nicht mehr hinnehmbarer Zustand.“

Volkswirtschaftliche Daten und Unternehmensnachrichten

Die Handelswoche eröffnen am Montag um 01:30 Uhr der AIG Performance Index des verarbeitenden Gewerbes für Australien im Mai und um 01:50 Uhr die japanischen Investitionen im ersten Quartal. Die australischen Mai-Inflationsdaten von der Melbourne University werden um 02:30 Uhr erwartet, die chinesischen Einkaufsmanagerindizes für das produzierende und nicht-produzierende Gewerbe im Monat Mai sind um 03:00 Uhr zu bewerten. Um 03:30 Uhr werden die australischen Baugenehmigungen für den April veröffentlicht. Um 03:35 Uhr folgt der Mai-Wert des japanischen Einkaufsmanagerindex von Nomura. HSBC gibt seinen chinesischen Einkaufsmanagerindex für den Mai um 03:45 Uhr bekannt. Die japanischen Kfz-Absatzzahlen für den Mai folgen um 07:00 Uhr, die australischen Rohstoffpreise im Mai um 08:30 Uhr. In der europäischen Handelszeit werden eine Reihe Einkaufsmanagerindizes des verarbeitenden Gewerbes für den Monat Mai ausgewiesen: um 09:15 Uhr aus Spanien, um 09:30 Uhr aus der Schweiz, um 09:45 Uhr aus Italien, um 09:50 Uhr aus Frankreich, um 09:55 Uhr aus Deutschland, um 10:00 Uhr für die Eurozone und um 10:30 Uhr für Großbritannien. Am Nachmittag um 14:00 Uhr werden die deutschen Verbraucherpreise für den Mai publiziert, und um 14:30 Uhr kommen mit den persönlichen Konsumausgaben und den persönlichen Einkommen für den April die ersten US-Daten auf die Handelsschirme. Zeitgleich weist die Royal Bank of Canada ihren Einkaufsmanagerindex für das verarbeitende Gewerbe der kanadischen Wirtschaft im Mai aus. Weiter geht es um 15:45 Uhr mit dem Markit-Einkaufsmanagerindex des verarbeitenden Gewerbes für den Mai und um 16:00 Uhr folgt der ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe im Mai. Ebenfalls um 16:00 Uhr werden die US-Bauausgaben für den April ausgewiesen. Um 18:00 Uhr schließen die französischen Arbeitslosenzahlen für den April den Handelstag ab. Rund 15 Unternehmen berichten von ihren aktuellen Quartalsergebnissen, darunter Deutsche Annington SE (D) und Quiksilver (USA).

Am Dienstag läutet in der asiatisch-pazifischen Session um 01:50 Uhr die japanische Geldbasis den Handelstag ein. Um 03:30 Uhr folgen die australische Leistungsbilanz für das erste Quartal und die japanischen Einkünfte im April. Um 06:30 Uhr entscheidet die australische Notenbank RBA (Reserve Bank of Australia) über ihren Leitzins. Höchstwahrscheinlich bleibt es beim Zinssatz von 2,00 Prozent. Die spanischen Arbeitsmarktdaten für den Mai werden um 09:00 Uhr publiziert, die deutschen Arbeitsmarktdaten mit der Arbeitslosenquote für den Mai um 09:55 Uhr. Die britischen Verbraucherkredite für den April, die Geldmengendaten M4 von der BoE (Bank of England) für den April, die Bauausgaben für den Mai und die Hypothekengenehmigungen für den April werden um 10:30 Uhr veröffentlicht. Den spanischen Hauspreisindex für das erste Quartal gilt es um 11:00 Uhr zu bewerten, den Verbraucher und den Erzeugerpreisindex für die Eurozone im Mai um 11:00 Uhr. Um 14:55 Uhr werden die US-Redbook-Einzelhandelsumsätze publiziert und um 15:45 Uhr der ISM New York Index für den Mai. Um 16:00 Uhr werden die US-Industrieaufträge für den Monat April veröffentlicht. Um 19:30 Uhr beenden die US-Fahrzeugverkäufe im Monat Mai den Handelstag. Rund zehn Konzerne legen ihre aktuellen Quartalsergebnisse vor, zum Beispiel Deutsche Rohstoff AG (D) und Lloyd Fonds (D).

Am Mittwoch erwarten die Händler in der asiatisch-pazifischen Session um 01:30 Uhr den australischen AIG-Dienstleistungssektorindex für den Mai und um 03:30 Uhr das australische BIP für das erste Quartal. Um 03:45 Uhr wird der chinesische HSBC-Einkaufsmanagerindex für den Dienstleistungssektor im Mai publiziert. Erst in der europäischen Session geht es dann mit einer Reihe von Einkaufsmanagerindizes des Dienstleistungssektors für den Mai weiter: Um 09:15 Uhr kommt der Index für Spanien, um 09:45 Uhr diejenigen für Italien und für die Eurozone. Gleichzeitig wird auch der Einkaufsmanagerindex Composite für die Eurozone im Mai ausgewiesen. Um 09:55 Uhr werden die deutschen Pendants ausgegeben und um 10:00 Uhr folgt die italienische Arbeitslosenquote für den April. Um 10:30 Uhr wird der britische Einkaufsmanagerindex für den Dienstleistungssektor im Mai veröffentlicht. Die Mai-Arbeitslosenquote für die Eurozone und die Einzelhandelsumsätze der Eurozone im April werden um 11:00 Uhr veröffentlicht. Mit den MBA-Hypothekendaten laufen um 13:00 Uhr die ersten US-Daten über die Ticker. Um 13:45 Uhr wird mit der EZB-Leitzinsentscheidung eines der Highlights des Handelstages bekanntgegeben. Der US-Arbeitsmarktbericht von ADP für den Mai wird um 14:15 Uhr publiziert, die US-Handelsbilanz für den Mai und die kanadischen Außenhandelsdaten für den Mai um 14:30 Uhr. Zur gleichen Zeit findet die EZB-Pressekonferenz mit dem geldpolitischen Statement der Notenbankführung statt. Der Markit-Einkaufsmanagerindex für den US-Dienstleistungssektor im Mai wird um 15:45 Uhr veröffentlicht, der ISM-Einkaufsmanagerindex des Dienstleistungssektors für den Mai um 16:00 Uhr. Rohölhändler achten um 16:30 Uhr auf die Ausgabe der EIA-Rohöllagerbestandsdaten. Ein weiteres Highlight des Handelstages kommt um 20:00 Uhr mit der Ausgabe des US-Fed-Beige Book.

Der Donnerstag beginnt um 03:30 Uhr mit den April-Werten für den Einzelhandelsumsatz, den Im- und Exporten und der Handelsbilanz Australiens. Erst um 13:00 Uhr werden mit dem Zinsentscheid der Bank of England (BoE) weitere Daten erwartet. Der britische Leitzins wird aller Voraussicht nach bei 0,5 Prozent, das APT-Programm (Asset Purchase Target / Anleiheaufkaufprogramm der BoE) bei 375 Mrd. GBP verbleiben. In den USA werden um 14:30 Uhr die Challenger-Stellenstreichungen für den Mai, die Erstanträge und fortgesetzten Anträge auf US-Arbeitslosenhilfe, die Produktivität ex Agrar im ersten Quartal sowie die Lohnstückkosten im ersten Quartal ausgewiesen. Aus Kanada wird um 16:00 Uhr noch der Ivey-Einkaufsmanagerindex für den Mai erwartet. Rund zehn Unternehmen melden aktuelle Quartalsergebnisse, darunter Ciena Corporation (USA) und Diamond Foods (USA).

Am Freitag erscheint um 01:30 Uhr zunächst der australische Bauleistungsindex für den Mai. Der führende Wirtschaftsindex und der Koinzidentindex für Japan im April ist um 07:00 Uhr zu bewerten. Die deutschen Industrieaufträge für den April laufen um 08:00 Uhr über die Ticker, die französischen Im- und Exporte sowie die französische Handelsbilanz (alle Daten für Mai) um 08:45 Uhr. Die Schweizer Devisenreserven für den Mai werden um 09:00 Uhr publiziert, die britischen Inflationserwartungen um 10:30 Uhr. Das Q1-BIP der Eurozone ist für 11:00 Uhr zu erwarten. Das Highlight der Handelswoche sind einmal mehr die US-Arbeitsmarktdaten (NFP-Daten / non-farm payrolls). In diesem Zusammenhang werden die US-Stundenlöhne, die durchschnittlichen Wochenstunden, die neugeschaffenen Stellen, die Partizipationsrate am Arbeitsmarkt und die Arbeitslosenquote ausgewiesen (alle Daten für den Monat Mai). Die zeitgleich veröffentlichten kanadischen Arbeitsmarktdaten inklusive Arbeitslosenquote, Produktivität und Partizipation am Arbeitsmarkt finden meist weitaus weniger öffentliche Beachtung. Später am Abend um 21:00 Uhr werden die US-Verbraucherkredite für den April ausgewiesen. Kurz vor US-Börsenschluss um 21:30 Uhr kommt der CoT-Report der CFTC.

Deutsche Annington Immobilien SE – ab Herbst mit neuem Namen „Vonovia“

Die Deutsche Annington Immobilien SE (ISIN: DE000A1ML7J1 / Symbol: ANN) ist eigenen Angaben zufolge Deutschlands führendes Immobilienunternehmen. Per 31.12.2014 gehören dem Konzern 203.000 Wohnungen. Die Deutsche Annington Immobilien SE ist an 550 Standorten präsent und hat 3.850 Mitarbeiter. Mit der endgültigen Integration der GAGFAH sind dem Unternehmen dann sogar 350.000 Wohnungen zuzuordnen. Der Portfoliowert des Konzerns beträgt rund 21 Mrd. Euro. Erst vor kurzem fand die Hauptversammlung statt – die Gesellschaft zahlte 11,4 Prozent mehr Dividende (0,78 Euro je Aktie) und beschloss offiziell einen neuen Namen für die Gesellschaft. Ab dem Herbst wird das Unternehmen „Vonovia“ heißen. Sitz der Deutsche Annington Immobilien SE ist Düsseldorf.

Warburg Research, Deutsche Bank, Commerzbank, Kepler Cheuvreux, Berenberg, Exane BNP, Goldman Sachs, NordLB, Morgan Stanley, Independent Research, Société Générale, HSBC, Barclays und Bankhaus Lampe haben seit Juli 2014 Analysen zur Aktie der Deutschen Annington Immobilien SE angefertigt. Überwiegend rieten die Analysten, die Aktie zu halten (zehn Analysen mit dem Votum „halten“ beziehungsweise „hold“), vier Analysten empfahlen den Kauf des Papiers und ein Analyst setzte die Aktie auf „verkaufen“ („sell“). Die Kurszielspanne reicht von 23,00 Euro (Warburg Research vom 31.07.2014) bis 42,00 Euro ( Société Générale vom 09.04.2015). Kumuliert man die Kursziele der 15 Analysen, so ergibt sich daraus ein durchschnittliches Kursziel in Höhe von 32,67 Euro. Legt man nur die 2015er-Analysen zugrunde, so liegt das durchschnittliche Kursziel bei 34,08 Euro. Die Aktie ging am Freitag mit einem Kurs von 28,79 Euro aus dem Xetra-Handel. 354,11 Mio. Aktien sind im Umlauf. Der Markt bewertet die Deutsche Annington Immobilien SE folglich mit 10,32 Mrd. Euro.

In der Gewinn- und Verlustrechnung für 2014 (bilanziert wird bei der Deutschen Annington Immobilien SE zum 31.12. gemäß IFRS) wies der Konzern einen Umsatz in Höhe von 1,6 Mrd. Euro aus. Das Ergebnis der gewerblichen Geschäftstätigkeit betrug 860,6 Mio. Euro. Der Jahresüberschuss lag bei 401,4 Mio. Euro. Im Vergleich zum Vorjahr entspricht dies einem Rückgang in Höhe von 78,8 Mio. Euro. Das Nettoergebnis je Aktie lag bei 1,64 Euro, die Dividende je Stammaktie bei 0,78 Euro. Im Geschäftsjahr 2014 beschäftigte die Deutsche Annington Immobilien SE laut Bilanz 3.850 Mitarbeiter. In der Bilanz für 2014 weist der Konzern liquide Mittel in Höhe von 1,6 Mrd. Euro aus, die Verbindlichkeiten liegen bei 8,8 Mrd. Euro. Die Bilanzsumme beträgt 14,8 Mrd. Euro. Die Eigenkapitalquote des Konzerns liegt bei 34,5314 Prozent. In den Bilanzprognosen für 2015 und 2016 werden Umsätze in Höhe von 1,30 beziehungsweise 1,40 Mrd. Euro angeführt. Das EBIT soll 2015 818,57 Mio. Euro betragen, 2016 sollen es 970,79 Mio. sein. Der Gewinn je Aktie könnte 2015 bei 1,3977 Euro liegen und 2016 sogar auf 1,65 Euro steigen. Die Dividende könnte 2015 0,9874 Euro betragen und 2016 auf 1,16 Euro je Anteilsschein angehoben werden. Der Cashflow je Aktie soll 2015 bei 1,5793 Euro und 2016 bei 1,7652 Euro pro Stück liegen. Die Nettoverschuldung könnte 2015 11,71 Mrd. Euro betragen und 2016 leicht auf 11,53 Mrd. Euro zurückgehen.

Die Aktie hat sich auf Jahressicht gegenüber dem Gesamtmarkt beinahe doppelt so gut entwickelt. Auf 52-Wochen-Sicht lag das Hoch bei 35,275 Euro und das Tief bei 19,81 Euro. Die größten Anleger sind BlackRock mit 8,07 Prozent, Norges Bank (Norwegische Zentralbank) mit 6,00 Prozent, Lansdowne Partners mit 5,01 Prozent, The Welcome Trust mit 4,52 Prozent, Sun Life Financial mit 4,08 Prozent, Wellington Management mit 3,18 Prozent. Der weitere Streubesitz liegt bei 69,15 Prozent (alle Daten mit dem Stand vom 04.05.2015). CEO ist Rolf Buch, COO Klaus Freiberg, CFO Dr. A. Stefan Kirsten und Aufsichtsratsvorsitzender Dr. Wulf H. Bernotat (in mehreren Aufsichtsratsgremien der deutschen Wirtschaft kein Unbekannter und Ex-E.ON-CEO). Die Aktie der Deutschen Annington Immobilien SE feierte am 11.07.2013 ihr Debüt im Prime Standard der Deutschen Börse AG – der Emissionspreis lag bei 16,50 Euro. Das Grundkapital beträgt 354.106.228 Euro. Das Papier der Deutschen Annington Immobilien SE ist im MDAX zu finden.

Die Deutsche Annington Immobilien SE gibt am 01.06.2015 die Ergebnisse für das erste Quartal 2015 und am 19.08.2015 den Zwischenbericht zum ersten Halbjahr bekannt.

Unser charttechnischer Ausblick – Drehen die Indizes in die Short-Richtung?

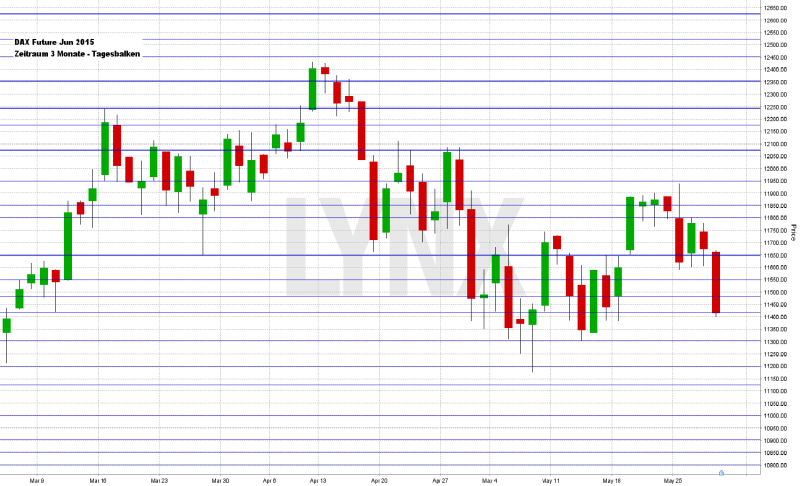

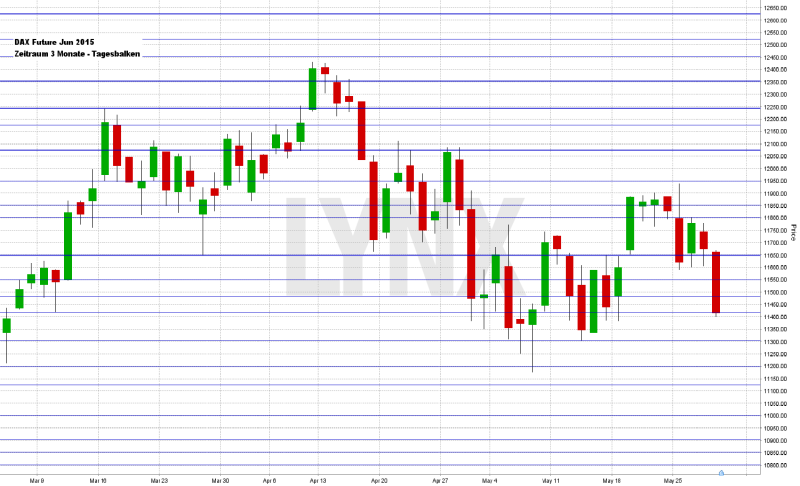

DAX-Future (Kontrakt 06-15)

Im DAX-Future hat sich die mittelfristige Chartanalyse gegenüber der kurzfristigen durchgesetzt. Der Markt zeigte wie erwartet weiter Short-Tendenzen, wobei aktuell noch keine neuen Tiefs erreicht wurden. Vom Wochenhoch etwas über der Marke von 11.900 Punkten ging es hinunter bis auf etwa 11.400 Punkten, was einem Minus von rund vier Prozent gleichkommt. Auch der Schlusskurs von Freitagabend lag nur knapp über dem Wochentief. Für die weitere Analyse könnte der Widerstand bei 11.650 Punkten in den Blick geraten. Kurse darunter dürften tendenziell weiterhin der Vorwochenrichtung unterliegen und Verkaufsüberlegungen wären eine Option. Ein erneutes Ansteigen über diesen Widerstand wäre charttechnisch etwas kontraproduktiv für Verkäufe, was vorerst nur theoretisch, zu Kaufüberlegungen führen könnte. Zunächst sollte aber eine neue Analyse vorgenommen werden.

{kind=link}

{kind=link}

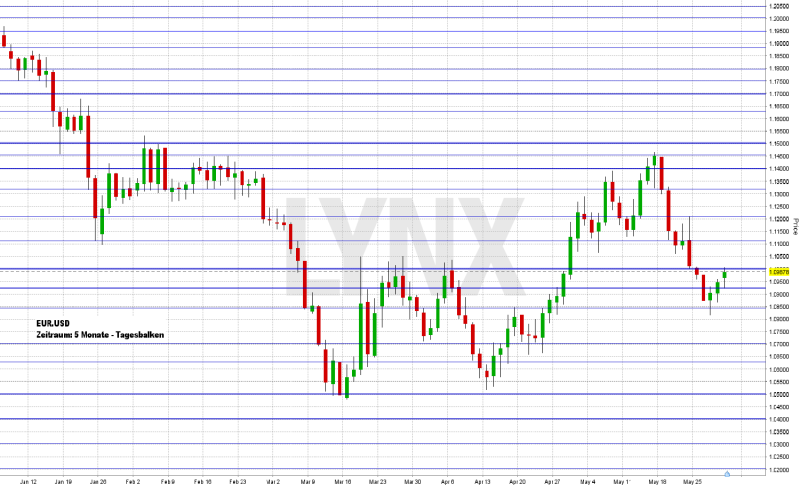

EUR.USD

Zum Wochenstart konnte die Short-Seite recht gut umgesetzt werden – der EUR/USD sank zwischenzeitlich bis kurz vor die Marke 1,0800 ab. Ab Mittwoch ging es nach dem Wochentief dann jedoch wieder hinauf bis zur entscheidenden Marke 1,1000, wodurch die Handelswoche insgesamt zu kaum einer Veränderung führte. Der Schlusskurs lag nur knapp unter dem der Vorwoche. Kurse unter der Marke 1,1000 könnten jetzt weiterhin für fallende Notierungen sorgen, was weitere Short-Gedanken unterstützen könnte. Ein nochmaliges Erreichen der 1,0800 und gegebenenfalls auch tiefere Kurse sind durchaus als realistisch einzustufen. Die Long-Seite sollte vorerst weniger von Vorteil sein, erst das nachhaltige Überschreiten des Bereichs um 1,1225 käme der Aufwärtsseite entgegen.

{kind=link}

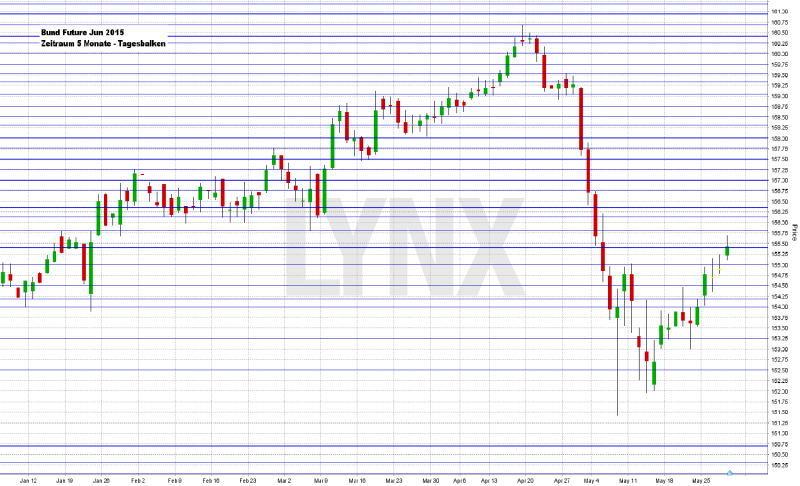

Bund-Future (Kontrakt 06-15)

Wie in der Vorwoche angesprochen, bewegt sich die Volatilität beim Bund-Future derzeit wieder im Normalbereich, die vorteilhafte Richtung ist jedoch schwierig auszumachen. Im Wochenverlauf ging es zunächst etwas aufwärts, zur Wochenmitte etwas abwärts und der Wochenschlusskurs lag wieder etwas höher im Bereich um die Marke von 154,00 Zählern. Sinnvolle Trendhandlungen waren somit kaum möglich. Es bleibt weiterhin nichts anderes übrig, als den Bund-Future mit etwas Abstand zu betrachten, da der für gewinnbringende Handlungen nötige Trend kaum auszumachen ist. Ein erneut eintretendes Short-Momentum könnte gegebenenfalls für den einen oder anderen Trade genutzt werden, idealerweise sollte der Markt zuvor unter die Unterstützung 153,00 gefallen sein. Für die Long-Richtung gibt es aktuell keine nennenswerten Überlegungen.

{kind=link}

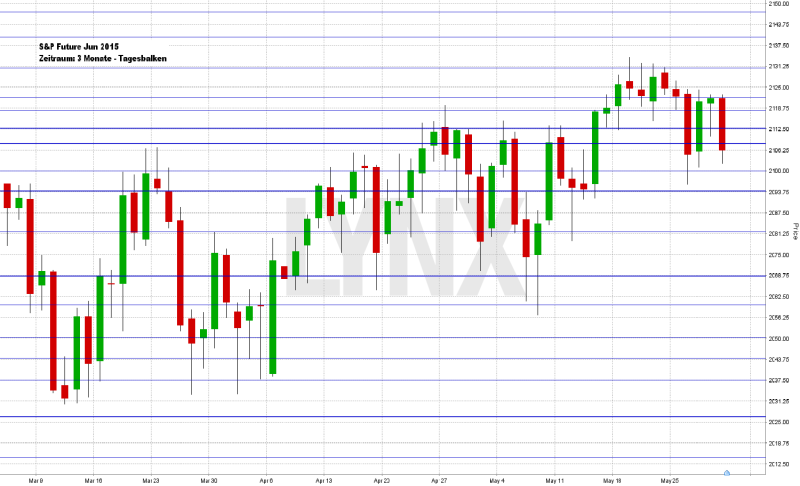

S&P-Future (Kontrakt 06-15)

Die in der letzten Analyse erwähnte Unterstützung bei 2.112,50 Punkten wurde im Verlauf der Handelswoche zu einer Art Mittellinie. Die Kurse schwankten mal darüber und mal darunter, was am Ende zu recht wenigen Möglichkeiten für Handlungen führte. Am Freitagabend entschied der Markt sich für einen Schlusskurs im Bereich um die 2.106,25 Punkte, was ein leichtes Wochenminus bedeutete. Trotz der Schwankungen um die 2.112,50 Punkte sollte man diese Marke genau im Auge behalten. Kurse darüber könnten erneut potenzielle Kandidaten für die Kaufseite darstellen. Kurse darunter sind mit etwas Vorsicht zu genießen, da diese zu einem etwas größeren Seitwärtsbereich gehören und dort ein nennenswerter Vorteil nur schwierig auszumachen ist. Etwas aggressiv agierende Händler könnten den Blick auf Short-Szenarien richten, dies jedoch mit Vorsicht und gegebenenfalls auch nur mit wenigen Versuchen. Weniger ist manchmal mehr!

{kind=link}

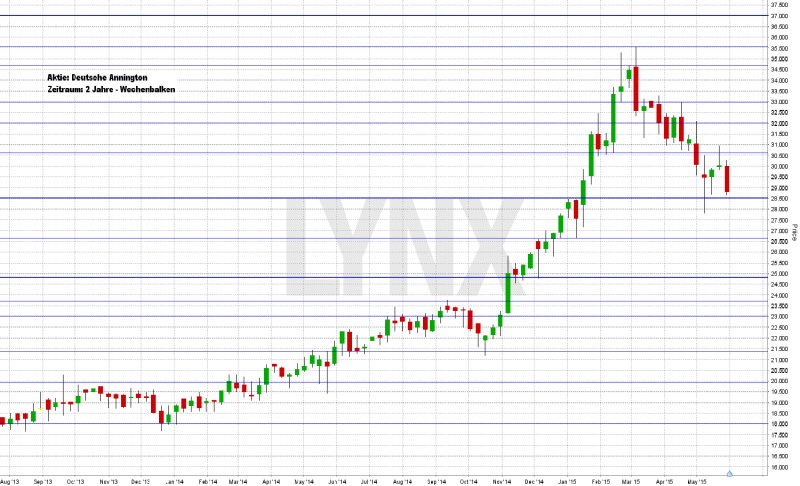

Aktie: Deutsche Annington (EUR)

Von rund 18,00 Euro kommend, konnte sich die Aktie der Deutschen Annington(ISIN: DE000A1ML7J1 / Symbol: ANN) in den vergangenen Monaten bis auf knapp 35,50 Euro hinaufarbeiten, bevor sie seit März diesen Jahres vorerst eine Verschnaufpause einlegte und in den Bereich um 28,00/29,00 Euro fiel. Der vorherige Aufwärtstrend war auf mittelfristige Sicht sehr sauber, was trendfolgend agierenden Tradern ideale Handelsbedingungen verschaffte. Mit dem jüngsten Abwärts-Move wurde der Trend jedoch gebrochen. Der Schlusskurs von Freitagabend lag knapp unter der Marke von 29,00 Euro. Die Aktie scheint jetzt in einer Sequenz fallender Hochs und fallender Tiefs zu stecken, was aus charttechnischer Sicht Käufen vorerst keinen Vorteil verschafft. Der Wert sollte sich wenigstens erneut über den Bereich 32,00 Euro hinaufarbeiten, so dass die Long-Seite wieder interessant für Käufe werden könnte. Aktuell sind eher neue Tiefs des aktuellen Abwärts-Moves zu erwarten und die Unterstützung knapp über der 26,50-Euro-Marke könnte als realistisches Ziel gewertet werden.

{kind=link}

Webinare:

01.06.2015 um 15:00 Uhr Live Trading der US-Börseneröffnung

09.06.2015 um 19:30 Uhr Traden mit Chartformationen (9/12)

10.06.2015 um 18:30 Uhr Vorstellung der Handelsplattform

Kontakt:

E-Mail: service@lynxbroker.de Telefon: 0800-5969-000 (kostenfrei)

Kundensupport: Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu: LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,- EUR, weitere Informationen finden Sie unter: https://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum:

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}