Wochenausblick, 07. September 2015

Jetzt online lesen unter: https://www.lynxbroker.de/analysen/wochenausblick

In der neuen Handelswoche entscheiden mit der RBNZ aus Neuseeland, der BoC aus Kanada und der BoE aus Großbritannien gleich drei Zentralbanken über ihren Leitzins. Als Aktie der Woche betrachten wir dieses Mal das global tätige Frachtunternehmen FedEx.

Unser Ausblick auf die Fundamentaldaten

Draghi schiebt den DAX nur kurz an – US-Märkte geben den Takt vor

Der deutsche Leitindex bekam am Donnerstag kräftige Schützenhilfe von EZB-Präsident Mario Draghi. Nur zehn Tage nach dem Verlaufstief am Montag, den 24.08.2015 bei 9.338,20 Punkten schoben seine Äußerungen den DAX auf einen Schlussstand von 10.317,84 Punkten. Am Freitag standen dann – wie gewonnen, so zerronnen – wieder 10.038,04 Punkte auf der Kurstafel. Die Gewinne vom Donnerstag wurden nach den US-Arbeitsmarktdaten am Freitagnachmittag wieder vollständig abgegeben. Die DAX-Rekordmarke von 12.390,80 Punkten bleibt weit entfernt. Der XDAX stand um 22:15 Uhr mit 10.021,55 Punkten deutlich tiefer. An der Wall Street beendete der Dow Jones den Handelstag mit 16.102,38 Punkten, die Rekordmarke liegt hier bei 18.351,36 Punkten. Der NASDAQ 100 notierte zum Handelsschluss bei 4.184,721 Punkten. Sein Jahreshoch liegt zurzeit bei 4.694,13 Punkten, das Allzeithoch aus dem März 2000 bei 4.704,73 Punkten. Der breit gefasste S&P 500 schloss mit 1.921,22 Zählern, der Rekord beträgt 2.134,72 Punkte. Der Euro notierte nach US-Börsenschluss bei 1,1149 US-Dollar. Eine Feinunze Gold war am Spotmarkt für 1.121,85 US-Dollar zu haben, Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im Oktober-Kontrakt 49,61 US-Dollar das Fass. Der Euro-Bund-Future notierte am Freitag an der EUREX mit einem Schlusskurs von 154,90 Zählern. Die Rendite für zehnjährige Bundesanleihen liegt aktuell bei 0,67 Prozent. Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (2,12 Prozent Rendite) liegt derzeit bei 145 Basispunkten. Bundesanleihen rentieren bis zu einer vierjährigen Laufzeit mit Negativrenditen (Mitte April rentierten sogar noch achtjährige Läufer im negativen Terrain). In der neuen Handelswoche begibt die Finanzagentur des Bundes Kapitalmarktinstrumente (Bund) mit einer zehnjährigen Laufzeit und einem Emissionsvolumen von 4,0 Mrd. Euro (Aufstockung).

EZB hält Kurs – QE-Ausweitung steht im Raum

Die EZB hat den Leitzins unverändert bei 0,05 Prozent belassen. Auch der Einlagenzins (0,20 Prozent) und der Ausleihesatz (0,30 Prozent) blieben gleich. „Für den Sparer gab es keine weiteren Lichtblicke, doch für die Börsianer einmal mehr ein Freudenfest. Die Zinsen bleiben auf absehbare Zeit auf Rekordtiefniveau“, so Dirk Friczewsky, Finanzanalyst für LYNX Broker. Die EZB wird das Aufkaufprogramm von Staatsanleihen, Pfandbriefen und Asset Backed Securities (ABS) bis September 2016 aufrechterhalten – sollte die Inflation bis dahin noch nicht das Inflationsziel von 2,00 Prozent erreicht haben, auch über diesen Zeitpunkt hinaus. So weit, so bekannt. „Neu ist jedoch die Bereitschaft, das QE-Programm notfalls noch auszuweiten und dafür auch bereits die Weichen zu stellen, indem man schon einmal die technischen Bedingungen schafft“, erklärt Friczewsky. Denn die EZB änderte ihre Regularien: Konnte sie zuvor höchstens 25 Prozent des Volumens einer Anleihe erwerben, so dürfen es in Zukunft bis zu 33 Prozent sein. „Blickt man auf den Zeitverlauf des QE-Programms in den USA, Japan und auch Großbritannien, so wird die EZB das Programm im September 2016 wohl mit an Sicherheit grenzender Wahrscheinlichkeit fortführen und es nicht plötzlich einstellen”, führt Friczewsky weiter aus.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Der Montag beginnt um 00:45 Uhr mit den neuseeländischen Umsätzen im produzierenden Gewerbe für das zweite Quartal und setzt sich um 01:30 Uhr mit dem australischen Bauleistungsindex von AIG sowie um 03:30 Uhr mit den australischen ANZ Stellenanzeigen (beide Daten für den August) fort. Die japanischen Frühindikatoren und der Koinzident-Index (beide für Juli) werden um 07:00 Uhr publiziert. Deutsche Daten zur Industrieproduktion für den Juli eröffnen um 08:00 Uhr die europäische Session, die sich um 09:00 Uhr mit den Devisenreserven der Schweiz im August fortsetzt. Das Sentix-Investorenvertrauen für den September wird um 10:30 Uhr veröffentlicht. Um 15:45 Uhr weist die EZB die wöchentlichen Volumina ihres Ankaufprogramms für Staatsanleihen, Pfandbriefe und Asset Backed Securities aus. Die Börsen in den USA und Kanada bleiben geschlossen (Labor Day).

Am Dienstag wird um 01:01 Uhr der britische Shop Price Index für den Monat August publiziert. Aus Japan werden zu 01:50 Uhr die angepasste Leistungsbilanz für den Juli, die Handelsbilanz für den Juli, die Kreditvergabe der Banken im August und das japanische BIP für das zweite Quartal erwartet. Um 03:30 Uhr weist die NAB (National Australia Bank) das Geschäftsklima und das Unternehmensvertrauen für den August aus, um 04:00 Uhr folgt die chinesische Handelsbilanz mit den Export- und Importdaten für den August und um 07:00 Uhr wird die Eco-Watchers-Umfrage für Japan im August veröffentlicht. Die Schweizer Arbeitsmarktdaten mit der Arbeitslosenquote für den August folgen um 07:45 Uhr, die deutsche Handelsbilanz mit Import- und Exportdaten und der Leistungsbilanz (alle Daten für Juli) um 08.00 Uhr. Die französische Handelsbilanz für den Juli mit Import- und Exportdaten und dem französischen Haushalt für den Juli wird um 08:45 Uhr ausgewiesen. Das vorläufige BIP für die Eurozone im zweiten Quartal kommt um 11:00 Uhr. Aus den USA treffen die ersten Daten um 12:00 Uhr mit dem NFIB-Geschäftsoptimismus-Index für den August ein. Im weiteren Verlauf werden um 14:55 Uhr die Redbook-Einzelhandelsumsätze, um 16:00 Uhr der Arbeitsmarktindex (Labor Markets Conditions Index) für den August und um 21:00 Uhr die Verbraucherkredite für den Juli ausgewiesen. Kurz nach US-Börsenschluss sind um 22:30 Uhr noch die API-Öl-Lagerbestände auszuwerten. Etwas mehr als zehn Konzerne veröffentlichen ihre Quartalsberichte, unter anderem Fuel Cell Energy (USA).

Die japanische Geldmenge für den Monat August um 01:50 Uhr und das australische Westpac-Verbrauchervertrauen für den September um 02:30 Uhr leiten den Mittwoch als Handelstag ein. Die australischen Hypothekendaten und Investmentkredite für den Juli werden um 03:30 Uhr veröffentlicht. Um 07:00 Uhr wird das japanische Verbrauchervertrauen für den August ausgegeben. Um 08:00 Uhr folgen das US-Budget-Statement für den August sowie die japanischen Werkzeugmaschinenaufträge für den August. Die Schweizer Einzelhandelsumsätze im Juli werden um 09:15 Uhr publiziert. Um 10:30 Uhr werden mit der Industrieproduktion, der Handelsbilanz, der Gesamthandelsbilanz, der Erzeugung im produzierenden Gewerbe und der Güterhandelsbilanz (alle Werte für den Juli) britische Daten veröffentlicht. Die ersten US-Daten laufen mit den MBA-Hypothekenanträgen über die Ticker, gefolgt von den kanadischen Baubeginnen im August um 14:15 Uhr und den kanadischen Baugenehmigungen für den Juli um 14:30 Uhr. Die JOLTs-Daten mit den US-Stellenangeboten im Juli und die britische NIESR-BIP-Schätzung für den August werden um 16:00 Uhr erwartet. Zur gleichen Zeit entscheidet die Bank of Canada über ihren aktuellen Leitzins – das geldpolitische Statement folgt direkt im Anschluss. Rohölhändler achten um 16:30 Uhr auf die Ausgabe der aktuellen US-Rohöllagerbestandsdaten. Auch die Reserve Bank of New Zealand veröffentlicht um 23:00 Uhr ihre Leitzinsentscheidung sowie ihr geldpolitisches Statement. Im Anschluss folgt eine Pressekonferenz mit der Notenbankführung. Knapp 15 Unternehmen legen ihre aktuellen Quartalszahlen vor, darunter Barnes & Noble (USA) und Quiksilver (USA).

Am Donnerstag werden um 00:30 Uhr der neuseeländische Geschäfts-Einkaufsmanagerindex für den August sowie um 00:45 Uhr die neuseeländischen Kreditkartenumsätze für den August publiziert. Der britische RICS-Hauspreisindex für den August folgt um 01:01 Uhr, die japanischen Maschinenauftragseingänge im Juli und Erzeugerpreise für den August um 01:50 Uhr. Die chinesischen neuen Kredite und Daten zur Geldmenge M2 (beide für August) werden um 02:30 Uhr veröffentlicht, die australischen Inflationserwartungen von TD Securities für den September folgen um 02:45 Uhr, die chinesischen Verbraucher- und Erzeugerpreise für den August um 03:30 Uhr, zeitgleich mit den australischen August-Arbeitsmarktdaten mit Informationen zur Teilzeit- und Vollzeitbeschäftigung, der Arbeitslosenquote, der Erwerbstätigenquote sowie der Änderung der Beschäftigtenzahl. Um 06:30 Uhr gilt es den Index der japanischen Tertiärindustrie für den Juli zu bewerten. Die französischen Beschäftigtenzahlen für das zweite Quartal eröffnen um 07:30 Uhr die europäische Handelszeit, die sich dann mit den französischen Industrieerträgen im Juli fortsetzt. Die spanische Industrieproduktion für den Juli folgt um 09:00 Uhr. In Großbritannien werden um 10:30 Uhr die genauen Stimmverhältnisse der letzten Notenbanksitzung der Bank of England publiziert (man kann den Daten des MPC die direkten Stimmverhältnisse zur Anhebung und/oder Senkung der Zinsen entnehmen). Die wichtigste Meldung des Tages kommt um 13:00 Uhr – die Bank of England entscheidet über ihren Leitzins, parallel dazu werden Angaben zur Beibehaltung oder Abänderung des APT (Asset Purchase Target, dem Anleiheaufkaufprogramm der BoE in Höhe von 375 Mrd. GBP) gemacht. Der Zins wird aller Voraussicht bei 0,50 Prozent verbleiben. Um 14:30 Uhr werden die kanadische Kapazitätsauslastung, der neue kanadische Immobilienpreisindex, die Erstanträge und fortgesetzten Anträge auf US-Arbeitslosenhilfe, der Im– und der Exportpreisindex veröffentlicht (alle Daten für August). Um 16:00 Uhr folgen die Lagerbestände des US-Großhandels für den Juli. Nur wenige Konzerne berichten von ihren aktuellen Quartalsergebnissen, darunter Aceto (USA) und Finisar (USA).

Die neuseeländischen Lebensmittelpreise für den August stehen am Freitag um 00:45 Uhr auf der Agenda der Händler. Weiter geht es um 01:50 Uhr mit der japanischen Industrieproduktion für den Juli, der Kapazitätsauslastung für den Juli und der BSI-Großproduktion für das dritte Quartal. Die Einzelhandelsumsätze, die Industrieproduktion und die urbanen Investitionen Chinas (alle Werte für den August) werden um 06:30 Uhr publiziert. Die deutschen Verbraucherpreise für den August laufen um 08.00 Uhr, die italienischen Industrieerträge für den Juli um 10:00 Uhr und die britischen Inflationserwartungen der Verbraucher um 10:30 Uhr über die Ticker. Am Nachmittag sind die US-Erzeugerpreise für den August zu bewerten. Um 16:00 Uhr wird das Konsumklima der University of Michigan für den September ausgegeben. Kurz vor US-Börsenschluss wird um 21:30 Uhr der CoT-Bericht der CFTC publiziert. Nur wenige Unternehmen berichten noch von ihren Quartalsergebnissen, darunter Gerry Weber International (D) und Kroger (USA).

FedEx – Global Player im Frachtgeschäft aus Tennessee

FedEx (ISIN: US31428X1063 – Symbol: FDX – Währung: US-Dollar) ist laut Konzernangaben seit der ersten „operativen Nacht“ im Jahr 1973 kontinuierlich und beeindruckend gewachsen. Heute bedient FedEx in mehr als 220 Ländern auf allen Kontinenten seine Kunden und gilt weltweit als eines der größten Frachtunternehmen. FedEx bietet seiner Kundschaft ein diversifiziertes Portfolio an Transportleistungen (Luftfracht, Cargo via Auto, Van, Zug, Kleintransporter, Lkw usw.), Geschäftslösungen (Business-Dienstleistungen) und E-Commerce-Dienstleistungen. Das Unternehmen unterteilt sich in die Segmente FedEx Services (nochmals unterteilt in FedEx Office und FedEx TechConnect), FedEx Express (nochmals unterteilt in FedEx TradeNetworks und FedEx SupplyChain), FedEX Ground und FedEx Freight. Im Zentrum des Leistungsspektrums des Konzerns steht die zeitgebundene Lieferung von Gütern – der Express-Service hat wie bei den Wettbewerbern ebenfalls einen hohen Stellenwert. Der Konzern hat seinen Sitz in Memphis im US-Bundesstaat Tennessee. FedEx wird von Frederick W. Smith als Vorstandsvorsitzendem (CEO) geleitet.

Deutsche Bank, Citigroup, Nomura, RBC Capital, Credit Suisse, Argus Research und Susquehanna haben seit März 2015 Analysen zur Aktie von FedEx angefertigt. Von den sieben Analysten rieten vier zum Kauf und drei zum Halten der Aktie. Die Kurszielspanne reicht von 190,00 (Nomura vom 28.05.2015) bis 216,00 US-Dollar (Deutsche Bank vom 15.06.2015). Kumuliert man die Kursziele der sieben Analysen, so ergibt sich daraus ein Durchschnittskursziel in Höhe von 202,43 US-Dollar. Die Aktie ging am Freitag mit 148,61 US-Dollar aus dem Handel an der NYSE. Legt man hier die Kurszielprognosen zugrunde, so ist das Aufwärtspotenzial immens. Am Mittwoch kürzte die Deutsche Bank allerdings ihr Kursziel für FedEx von 216,00 auf 206,00 US-Dollar. Der Abschwung, der derzeit an den Börsen für Turbulenzen sorgt, ist auch an FedEx nicht spurlos vorbeigegangen. Selbst kleinere Dellen der Weltkonjunktur bekommt ein Konzern wie FedEx recht schnell an den eigenen Frachtraten zu spüren. Möglicherweise ist die Aktie dennoch zu stark in Mitleidenschaft gezogen worden und aus diesem Grund könne man auch eine Erholung antizipieren. Ein firmeninterner Plan zur Steigerung der eigenen Leistung mit einem Volumen von 1,6 Mrd. US-Dollar sollte ein Treiber für die zukünftige Kursentwicklung sein. Obendrein sollte auch ein Unternehmen wie FedEx von den stark gesunkenen Energiepreisen profitieren können.

Insgesamt sind 283,76 Mio. Aktien ausstehend (voll verwässert 317,0 Mio. Aktien). Der Markt bewertet FedEx derzeit mit 47,26 Mrd. US-Dollar. Die Aktie kostete in den letzten 52 Wochen 185,19 US-Dollar im Hoch und 130,01 US-Dollar im Tief. Der Durchschnittskurs der letzten 250 Tage lag bei rund 170,35 US-Dollar. Die Heimatbörse der Aktie von FedEx ist die NYSE (New York Stock Exchange). FedEx hat viele institutionelle Großanleger, darunter gelten Fidelity Management and Research Company (FMR) mit 6,12 Prozent, The Vanguard Group mit 5,72 Prozent sowie Primecap Management Company mit 5,34 Prozent als die größten; auf den weiteren Plätzen folgen unter anderem Dodge & Cox mit 4,49 Prozent und State Street mit 3,67 Prozent.

Für das Geschäftsjahr 2015 (bilanziert wird bei FedEx zum 31.05. gemäß US-GAAP in US-Dollar wies der Konzern Umsatzerlöse in Höhe von 47,5 Mrd. US-Dollar (2014: 45,6 Mrd. US-Dollar) aus. Das Ergebnis der gewerblichen Geschäftstätigkeit lag für 2015 bei 1,6 Mrd. US-Dollar. Das Zinsergebnis betrug 2015 -221,0 Mio. US-Dollar. Als Jahresüberschuss wurden für 2015 1,0 Mrd. US-Dollar ausgewiesen (2014: 2,1 Mrd. US-Dollar). Das Nettoergebnis je Aktie belief sich auf 3,30 US-Dollar. FedEx schüttete für 2015 insgesamt 227,0 Mio. US-Dollar als Dividende aus – je Stammaktie wurden 0,80 US-Dollar gezahlt. Im Geschäftsjahr 2015 beschäftigte das Unternehmen gemäß Bilanz 166.000 Mitarbeiter. 3,8 Mrd. US-Dollar an liquiden Mitteln wurden für 2015 erklärt, das wirtschaftliche Eigenkapital ist mit 15,0 Mrd. US-Dollar angesetzt, die Verbindlichkeiten werden mit 22,1 Mrd. US-Dollar ausgewiesen. Die Bilanzsumme liegt bei 37,1 Mrd. US-Dollar. Die Eigenkapitalquote beträgt 2015 rund 40,5 Prozent. In den Bilanzprognosen für 2016 und 2017 werden Umsätze in Höhe von 50,45 und 53,04 Mrd. US-Dollar angeführt. Das EBIT soll 2015 5,12 Mrd. US-Dollar betragen, 2016 sollen es sogar 5,84 Mrd. US-Dollar sein. Der Gewinn je Aktie könnte 2015 demnach bei 10,875 US-Dollar liegen und sich 2016 auf 12,45 US-Dollar steigern. Für 2015 soll eine Dividende von 1,00 US-Dollar möglich sein, für 2016 könnte die Dividende sogar auf 1,1952 US-Dollar steigen. Das Nettovermögen je Aktie soll 2015 bei 61,2798 US-Dollar liegen und 2016 sogar auf 69,9778 US-Dollar anziehen. Die Nettoverschuldung des Konzerns soll 2015 bei 2,76 Mrd. US-Dollar liegen und sich 2016 auf 2,29 Mrd. US-Dollar reduzieren.

FedEx legt am 16.09.2015 den Finanzbericht zum ersten Quartal (Fiskaljahr 2016) vor, am 16.12.2015 folgt der Finanzbericht für das zweite Quartal (Fiskaljahr 2016).

Unser charttechnischer Ausblick – Weiterhin größere Stops erforderlich

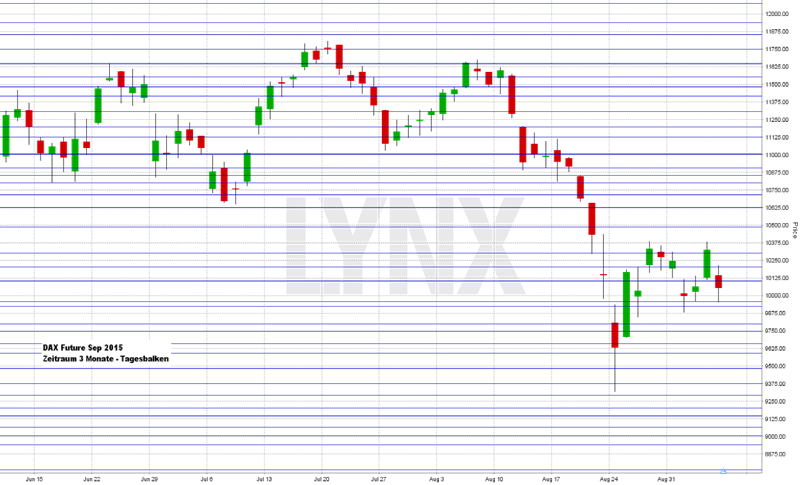

DAX-Future (Kontrakt 09-15)

In den vergangenen Tagen zeigte der DAX-Future eine verhältnismäßig normale Volatilität, wobei eine Tagesschwankung von bis zu 250 Punkten aktuell ja als normal zu bewerten ist. Größtenteils rangierte der Markt oberhalb der 10.000er-Marke, was die Zahl der Trades auf der Short-Seite stark reduzierte. Auch die Long-Seite war nur bedingt für Handlungen geeignet, da der Haupttrend weiterhin short war. Der Wochenschlusskurs lag knapp oberhalb der Marke von 10.000 Punkten und somit etwa 125 Punkte tiefer als in der Vorwoche. Weiterhin sollte die Marke von 10.000 Punkten richtungsentscheidend sein. Für die Short-Seite könnte ein erneuter Durchbruch nach unten Möglichkeiten bieten, wobei Kurse in Richtung 9.750 beziehungsweise 9.650 Punkte als Ziel nicht unrealistisch sein dürften. Kurse oberhalb der Unterstützung von 10.000 Punkten könnten für weitere Erholungen sorgen, gegebenenfalls wäre als Ziel für Trade-Szenarien die 10.500-Punkte-Marke geeignet.

{kind=link}

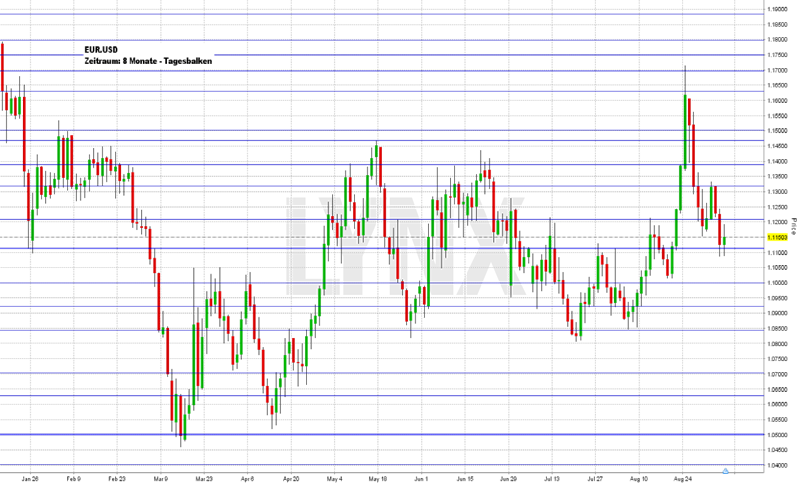

EUR.USD

Nach einer leichten Erholung in Richtung 1,1300 ging es für den EUR.USD ab Mittwoch erneut etwas abwärts und er markierte sein Wochentief im Bereich knapp unter 1,1100. Die Abwärtsbewegung der Vorwoche wurde somit fortgesetzt – ein nachhaltiger Wochentrend war jedoch nicht ausnutzbar. Der Schlusskurs der Handelswoche lag bei 1,1150. Falls die Long-Richtung des Aufwärts-Moves von vor zwei Wochen weiterhin aktiv bleibt, könnte der Markt bald erneut anziehen. Es könnte somit die Überlegung gelten, die Währung oberhalb von 1,1100 mit Long-Gedanken zu versehen. Vorerst könnte die Marke 1,1300 als realistisches Ziel betrachtet werden. Ein Unterschreiten der 1,1100 könnte den Markt erneut in Richtung 1,1000 führen, gegebenenfalls auch in Richtung 1,0925. Jedoch ist ein sauberer Trend derzeit nicht auszumachen.

{kind=link}

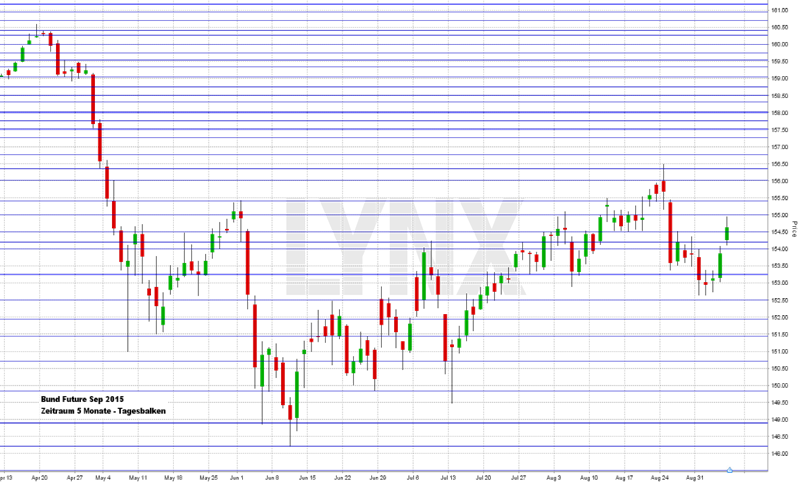

Bund-Future (Kontrakt 09-15)

In der vergangenen Woche ging es für den Bund-Future zunächst weiter abwärts. Er erreichte das angepeilte Ziel von 153,00 Zählern, bevor der Markt in Richtung des Long-Ziels bei 155,10 Punkten kletterte. Dieses wurde mit dem Wochenhoch von knapp 155,00 Punkten nur knapp verfehlt. Die Tagesschwankung lag weiterhin teilweise über 100 Ticks. Der Schlusskurs am Freitagabend betrug etwa 154,60 Punkte. Die Aufwärtsbewegung von Donnerstag und Freitag könnte sich auch in den kommenden Tagen fortsetzen und Kurse in Richtung 155,50 Punkte können als realistisch eingstuft werden. Generell sollten Kurse oberhalb der 153,50-Punkte-Marke eher long tendieren; erst ein Durchbruch unter diese Unterstützung wäre erneut für die Abwärtsrichtung interessant.

{kind=link}

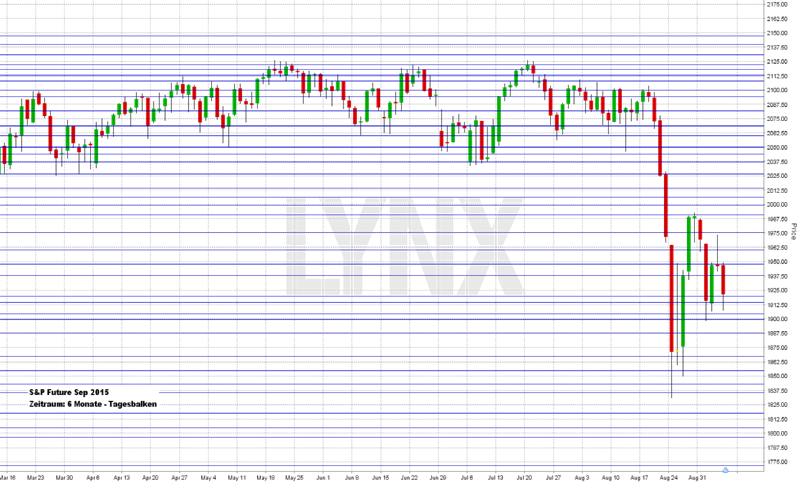

S&P-Future (Kontrakt 09-15)

Nach der explosionsartigen Bewegung des S&P-Futures hielt der Markt sich in den vergangenen Handelstagen in der Range zwischen 1.987 und 1.900 Punkten auf, welche die weiterhin sehr hohe Volatilität widerspiegelt. Tagesschwankungen von teilweise mehr als 50 Punkten sind zu beobachten – Schwankungen, welche sonst teilweise über Wochen nicht erreicht wurden. Erneut tendierte der Future insgesamt leicht abwärts und schloss am Freitag knapp unter 1.925 Punkten. Es ist weiterhin davon auszugehen, dass die Volatilität des S&P-Futures hoch bleibt, was zu angepassten Stops führen muss. Ein nachhaltig ausnutzbarer Trend lässt sich trotz des Abwärts-Moves kaum ausmachen – zu hoch scheint aktuell die Gefahr eines Rebounds in Richtung 2.100 Punkte. Es ist somit aus mittelfristiger Sicht nicht zwingend zu empfehlen, den S&P-Future zu handeln. Kurzfristig sollte man sich weiterhin situativ an Momentum-Bewegungen halten, dies jedoch mit erhöhter Vorsicht.

{kind=link}

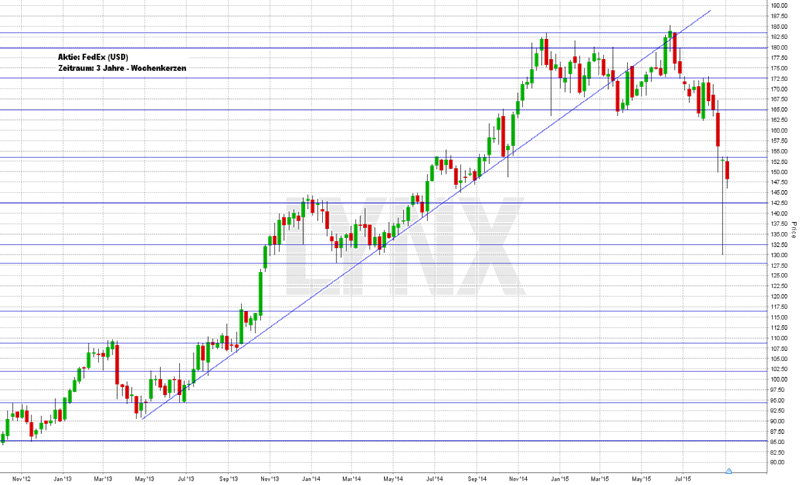

Aktie: FedEx (USD)

In den vergangenen Jahren entwickelte sich die Aktie von FedEx (ISIN: US31428X1063 – Symbol: FDX – Währung: US-Dollar) charttechnisch sehr gut. Von rund 85,00 US-Dollar ging es hinauf bis auf gut 185,00 US-Dollar – ein Anstieg vom mehr als 100 Prozent. Bis auf wenige Ausnahmen konnten trendfolgende Ansätze recht gut umgesetzt und gute Gewinne realisiert werden. Vor einigen Wochen wurde die lange Aufwärtsphase jedoch gebrochen. Der Wert musste einen Rückgang bis auf 130,00 US-Dollar hinnehmen, und dies mit einer Wochenschwankung von teilweise 20 US-Dollar und mehr. Aktuell tendiert der Wert im Bereich um 148,00 US-Dollar. Durch den starken Momentum-Move der vergangenen Wochen lässt sich der Wert von FedEx eher schlecht einschätzen. Der lange intakte Long-Trend scheint gebrochen, was Long-Überlegungen vorerst unvorteilhaft erscheinen lässt. Durch die stark angestiegene Volatilität lässt sich auch für die Abwärtsseite kaum ein sinnvoller Trade-Ansatz finden, zu groß sind die nötigen Stops im Verhältnis zu realistischen Zielen. Es sollte somit auf eine Verringerung der Volatilität gewartet werden, um gewinnbringende Trade-Möglichkeiten zu finden.

{kind=link}

Webinare:

08.09.2015 um 15:00 Uhr Live Trading der US-Börseneröffnung

08.09.2015 um 20:15 Uhr Primetime Setups – Wunschanalysen – Zuschauer entscheiden Themen

09.09.2015 um 20:15 Uhr Trading-Bootcamp – Modul 4 – Sentimentanalyse

15.09.2015 um 18:30 Uhr Vorstellung der Handelsplattform

17.09.2015 um 18:30 Uhr Stand der Märkte und aktuelle Chancen im US-Optionentrading

Kontakt:

E-Mail: service@lynxbroker.de

Telefon: 0800-5969-000 (kostenfrei)

Kundensupport:

Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

Neu:

LYNX Broker senkt die Mindestgebühren für Aktienorder in Deutschland auf 5,80 EUR inkl. Aller Börsengebühren und bietet Ihnen den Handel mit Optionen und Futures ab 2,00 EUR, weitere Informationen finden Sie unter: https://www.lynxbroker.de/preissenkung/

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}