Hinter dem deutschen Leitindex liegt eine erneut schwache Handelswoche. Dabei blieben unter der Woche nennenswerte Bewegungen aus. Erst am Freitag setzte sich die Nervosität der Anleger durch und der DAX ging mit einem Verlust von 2,5 Prozent aus dem Handel. Dies ist insbesondere auf die derzeitigen Unsicherheitsfaktoren im Markt zurückzuführen. Um hier nicht auf dem falschen Fuß erwischt zu werden, nehmen Anleger Gewinne mit und schicken den DAX damit zunächst Richtung Süden.

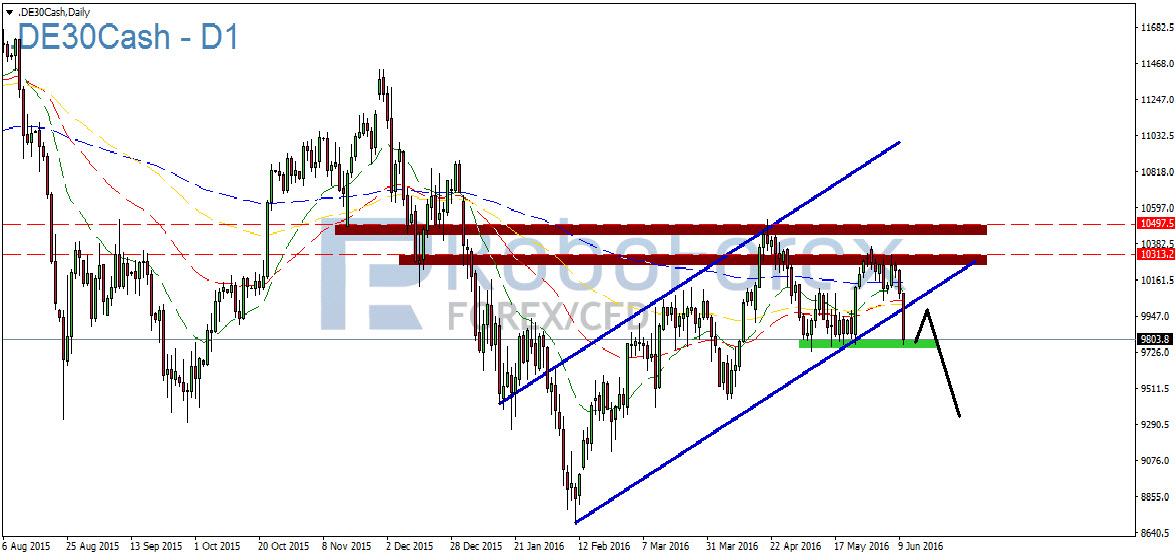

Marktsituation DAX – 12.06.2016

Durch die vergangene Handelswoche haben Anleger nun Gewissheit. Die langfristige Abwärtstrendlinie im Wochenchart hat weiterhin Bestand und stellt für den deutschen Leitindex eine nicht zu überwindende Hürde dar. Dadurch erhöht sich auch die Wahrscheinlichkeit für einen neuerlichen Rücklauf an die wichtigen Unterstützungsbereiche bei 9.300 und 8.700 Punkten.

{kind=link}

Ausblick für den DAX:

Zunächst stellt aber die Unterstützung bei 9.750 Punkten einen wichtigen Bereich dar. Nachdem der Aufwärtstrendkanal im Tageschart bearish gebrochen worden ist, sollte es hier zumindest kurzfristig zu einer leichten Erholung zu Wochenbeginn kommen.

Dies wäre für den Wocheneinstieg auch eine durchaus gängige Entwicklung. Nach dem Wochenende nutzen viele Kleinanleger die günstigen Kurse zum Einstieg und sorgen damit für eine temporäre Erholung. Erst im Laufe des Handelstages steigt das Smart-Money in den Handel ein und schickt den DAX in die übergeordnete Handelsrichtung. Anleger sollten sich daher von einer positiven Eröffnung am Montag nicht blenden lassen und weiter Vorsicht walten lassen. Im Hinblick auf den Zinsentscheid des FED in dieser Woche und der Brexit-Abstimmung in der kommenden Woche kann es durchaus dazu kommen, dass einige große Gesellschaften und Fonds noch Gewinnmitnahmen tätigen und damit für leichtere Notierungen an den Aktienmärkten sorgen.

{kind=link}

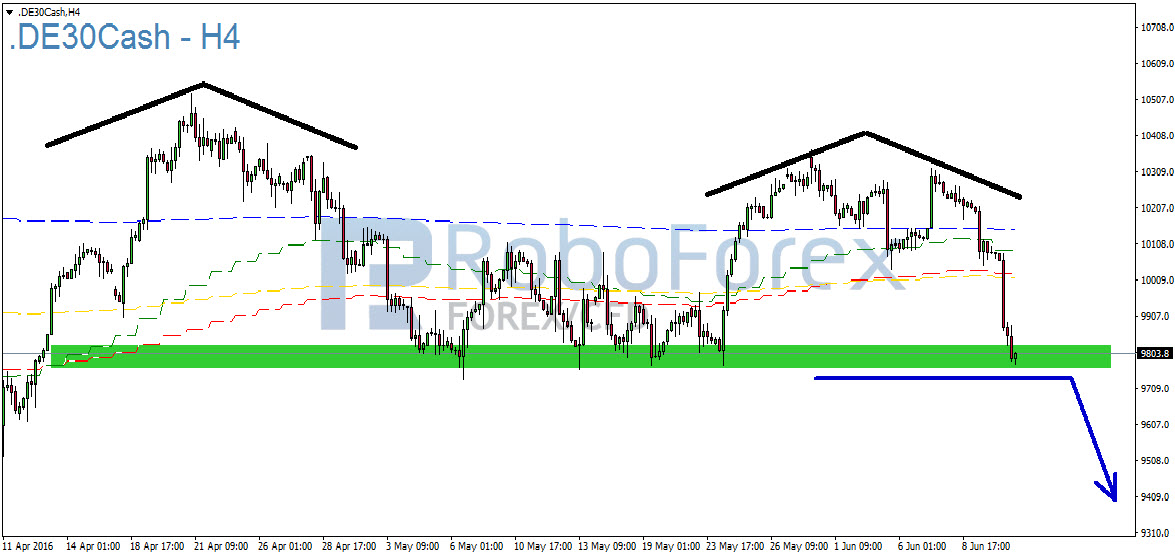

Aus dem H4-Chart lässt sich eine Doppel-Top-Formation und damit abermals eine Trendwendeformation erkennen. Das rechte Top hat zwar nicht das gleiche Niveau wie das linke Top erreicht, liegt aber dennoch deutlich über dem Korrekturtief zwischen den beiden Tops.

Zum Handelsschluss am Freitag hat der deutsche Leitindex wieder das Niveau dieses Korrekturtiefs erreicht und notiert zudem deutlich unter den gleitenden Durchschnitten. Sollte dieser Bereich in den kommenden Tagen unterschritten werden, dürfte dies weitere Verkäufe nach sich ziehen, da beim DAX diese Doppel-Top-Formation dadurch abgeschlossen und bestätigt wird. Die Unterstützung bei 9.750 Punkten sollten Anleger daher unbedingt im Auge behalten.

{kind=link}

Unterstützungen und Widerstände:

Unterstützungen

Widerstände

9.770

10.024

9.750

10.153

9.440

10.361

9.300

10.517

9.122

10.887

8.700

11.056

Hinweis in eigener Sache:

Handeln Sie den Deutschen Leitindex DAX mit nur 0,8 Punkten Spread, in der typischen Haupthandelszeit von 9 bis 22 Uhr.Mehr Informationen finden Sie unter: http://www.roboforex.de/produkte-konditionen/kontomodelle/cfd-aktien-index-handel/

Wichtige Wirtschaftsdaten für die kommende Handelswoche:

Montag, 13. Juni 2016:

Zu Beginn der kommenden Handelswoche stehen ausschließlich Wirtschaftsdaten aus dem asiatischen Raum im Fokus der Anleger. Den wichtigsten Part übernimmt dabei die chinesische Industrieproduktion für Mai. Nach 6,0 Prozent im April erwarten Analysten die Industrieproduktion im Mai bei 5,9 Prozent und damit in einem ähnlichen Wachstumsbereich.

Dienstag, 14. Juni 2016:

Am Dienstag wird um 10:30 Uhr der britische Verbraucherpreisindex (VPI) bzw. die dortige Inflationsquote veröffentlicht. Zahlen aus Großbritannien spielen für die europäischen Börsen zwar nicht die ganz große Rolle aber im Hinblick auf die Abstimmung über den Brexit könnten diese Zahlen unter Umständen eine erhöhte Aufmerksamkeit genießen. Einen wichtigen Einfluss auf den GBP haben die Zahlen aber auf jeden Fall. Der britische VPI wird für Mai bei 0,4 Prozent erwartet. Im April lag der VPI noch bei 0,3 Prozent. Analysten gehen daher von einem leichten Anstieg der Preise im vergangenen Monat aus. Eine Entwicklung, die sicherlich auch der EZB gut schmecken würde. Um 14:30 Uhr MEZ wird die Kernrate der amerikanischen Einzelhandelsumsätze im Mai bekannt gegeben. Nach 0,8 Prozent im April erwarten Analysten eine Minderung auf 0,4 Prozent. Mit 0,4 Prozent liegt die Kernrate allerdings absolut im Rahmen, da wir im April mit 0,8 Prozent das beste Ergebnis seit April 2014 (1,0 Prozent) gesehen haben. Zum selben Zeitpunkt werden ebenfalls die amerikanischen Einzelhandelsumsätze veröffentlicht. Der Unterschied zur Kernrate liegt darin, dass bei der Kernrate keine Pkw´s mit einbezogen werden. Für die Einzelhandelsumsätze wird insgesamt ein Rückgang von 1,0 Prozent auf 0,3 Prozent im Mai vorausberechnet. Damit wird insbesondere die Schwäche des Automobilsektors deutlich. Von einigen Seiten ist mittlerweile zu vernehmen, dass der amerikanische Automobilsektor eine ähnliche Entwicklung wie der Immobiliensektor 2008 nimmt. Sollte sich dies bestätigen, kämen die Zeichen für ein Platzen der Blase immer näher. Eine Entwicklung, die Anleger im Auge behalten sollten.

Mittwoch, 15. Juni 2016:

Am Mittwoch geht der Blick in die USA. Um 14:30 Uhr wird zunächst der Erzeugerpreisindex für Mai veröffentlicht. Nach 0,2 Prozent im April wird der Erzeugerpreisindex im Mai bei 0,3 Prozent erwartet. Um 16:00 Uhr wird abermals der Erdöllagerbestand veröffentlicht. Hier könnte es insbesondere beim Öl wieder zu Bewegung kommen. Um 20:00 Uhr blickt dann alles auf Janet Yellen und das FED. Kommt die Zinserhöhung oder kommt sie nicht? Nachdem sich das FED bis zu den Arbeitsmarktdaten recht offensiv geäußert hat, herrscht mittlerweile eher Konsens darüber, dass das FED die Zinsen nicht erhöhen wird. Als Grund wird unter anderem die Entscheidung über den Brexit am 23. Juni genannt. Da die Auswirkungen eines eventuellen Brexit schwer abzuschätzen sind, hat sich das FED wohl dazu entschlossen, diese Entscheidung erst abzuwarten. Von daher kann man davon ausgehen, dass die Zinsen nicht erhöht werden und auf der anschließenden Pressekonferenz die Risiken aus Großbritannien vordergründig genannt werden.

Donnerstag, 16. Juni 2016:

Am frühen Donnerstag geht es um 05:00 Uhr MEZ mit geldpolitischen Entscheidungen weiter. Dann steht die japanische Notenbank (BoJ) im Fokus der Anleger. Auch hier wird erwartet, dass keine neuen geldpolitischen Maßnahmen seitens der BoJ verabschiedet werden. So lautet zumindest die Absprache der G7-Staaten. Allerdings hat Japan auch immer wieder betont, dass weitere geldpolitische Lockerungen nötig seien. Daher besteht ein gewisses Restrisiko für weiteren Aktionismus aus Japan. Sollte es tatsächlich soweit kommen, dürften die Aktienmärkte stark darauf reagieren, da der JPY allseits als Carry-Währung bekannt ist und Schwankungen sich beim JPY auch direkt auf die Aktienmärkte auswirken. Außerdem steht am Donnerstag die Bestätigung des europäischen VPI auf der Agenda. Die Prognose vom 31. Mai lag bei -0,1 Prozent. Für den Donnerstag wird erwartet, dass die endgültigen Zahlen nicht von der Prognose abweichen und der VPI im Mai endgültig -0,1 Prozent beträgt.

Freitag, 17. Juni 2016:

Am Freitag kommt es zu einem Treffen der Euro-Finanzminister. Diese Treffen haben mangels einer finanziellen Problematik im Euro-Raum (vgl. Griechenland) an Aufmerksamkeit verloren. Dennoch können sich hier auch immer wieder Impulse für die Aktienmärkte oder den Euro ergeben. Wichtig werden um 14:30 Uhr nochmal die amerikanischen Baugenehmigungen. Es wird erwartet, dass diese im Mai bei 1,15 Mio. und damit 0,02 Mio. über den Genehmigungen aus April liegen. Insbesondere für den amerikanischen Immobiliensektor haben diese Zahlen eine gewisse Relevanz.

Alle Handelstermine finden Sie in unserem Wirtschaftskalender.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}