Der deutsche Leitindex hat in der vergangenen Handelswoche seinen Aufwärtstrend nicht fortsetzen können und fiel unter 11.700 Punkte zurück. Dabei wurde der Vorwochengewinn größtenteils wieder abgegeben, sodass man zum gegenwärtigen Zeitpunkt festhalten muss, dass der bullishe Ausbruch keine neuen Käufer in den Markt ziehen konnte. Damit bestätigt sich der Verdacht, dass die Luft für den deutschen Leitindex sehr dünn geworden ist und Anleger nun primär eine Korrektur erwarten. Auch die Notenbanksitzung des FED brachte in der vergangenen Woche keine nennenswerten Impulse mit sich, sodass der technische Ausblick für den DAX zum Wochenende offen gestaltet werden kann.

Marktsituation DAX – 06. Februar 2017

Für Anleger in Deutschland und Europa hat sich in der vergangenen Handelswoche nichts verändert. Der deutsche Leitindex notiert nahe seinem Vorwochenschlusskurs und auch die europäische Zentralbank war in der vergangenen Woche nicht auf dem Programmplan zu finden. Hier standen mit FED, Bank of Japan und der Bank of England andere Dirigenten vor dem großen Orchester und gaben Anlegern etwas zu hören, dass aus dem Jahr 2016 nur allzu gut bekannt war.

{kind=link}

Das FED um ihre Vorsitzende Janet Yellen bestätigte im Wesentlichen ihre bisherigen Aussagen und verwies auf mögliche Zinsanhebungen im laufenden Jahr. Dabei wird weiterhin an den zuvor geäußerten Plänen festgehalten ohne diese allerdings zu forcieren. Somit bleibt auch am Markt die Auffassung bestehen, dass die amerikanische Zentralbank den Leitzins in 2017 nur zweimal anheben wird und ihre Pläne nicht vollends umsetzt. Damit bleibt eine Diskrepanz zwischen der Erwartungshaltung des Marktes und den angekündigten Plänen der weltweit wichtigsten Notenbank. Eine Auflösung dieser Differenz dürfte dann am Markt für ordentlich Bewegung sorgen. Wann dies der Fall ist wird uns nur die Zukunft sagen können.

Die japanische Notenbank hält ebenfalls an ihren bisherigen Aussagen und der ultralockeren Geldpolitik fest und belässt den Leitzins bei -0,1 Prozent. Gleichzeitig wurden aber auch die Wachstumsaussichten leicht angehoben. Dies führte die japanische Notenbank um ihren Vorsitzenden Kuroda auf den schwächeren Yen zurück, der sich positiv auf die japanische Exportwirtschaft auswirke.

Insgesamt war die Stimmung an den europäischen Börsen gedämpft, was auf protektionistische Entscheidungen des US-Präsidenten Donald Trump zurückgeführt wird. Hier besteht durchaus das Risiko, dass die ohnehin schon schwächelnde Weltwirtschaft und der globale Handel unter den entstehenden Spannungen leiden. Für einen exportlastigen DAX und die deutsche Exportwirtschaft stellt dies keine rosigen Aussichten dar, weshalb Anleger zurecht zurückhaltend agierten.

Die technisch überkaufte Situation trägt ebenfalls ihren Beitrag zu den schwächelnden Notierungen in der vergangenen Handelswoche bei.

Dass der bullishe Ausbruch vom 25. Januar in der vergangenen Woche zügig wieder abgegeben wurde, spricht für die Zurückhaltung der Anleger und für den Aspekt, dass erst eine stärkere Korrektur wieder größeres Potenzial auf der Oberseite schaffen würde.

Unterstützungen und Widerstände:

Unterstützungen

Widerstände

11.620

11.698

11.596

11.723

11.535

11.793

11.505

11.852

11.420

11.892

Ausblick DAX:

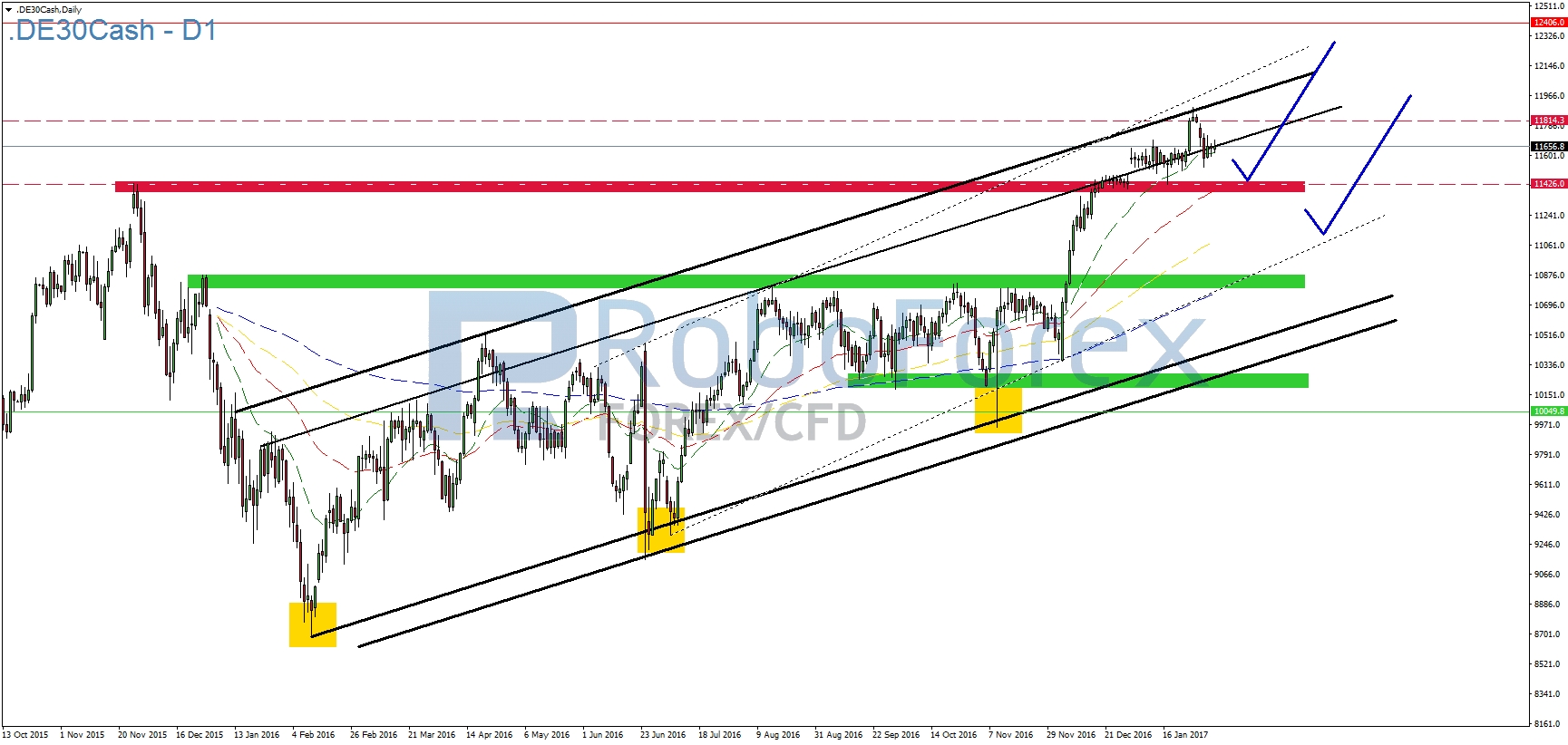

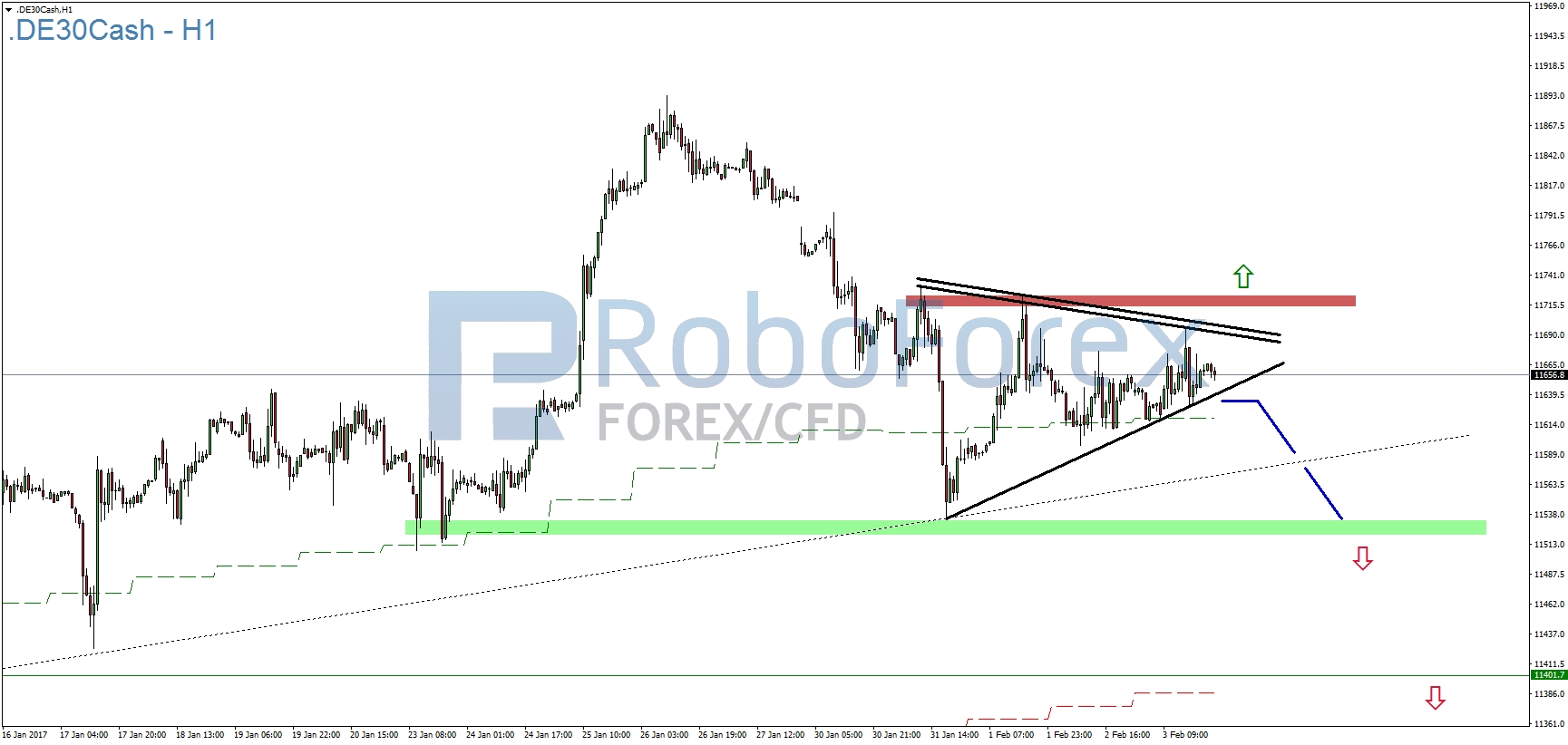

Nachdem der deutsche Leitindex die mittelfristige Aufwärtstrendlinie getestet hatte, wurde eine temporäre Dreiecksformation ausgebildet. Die Ausbruchsrichtung aus der Dreiecksformation dürfte dann zunächst die Handelsrichtung für den Wochenstart definieren. Dabei ist auf der Unterseite zusätzlich die 20er-EMA zu beachten. Sofern der DAX diese Unterstützung aufgibt, dürfte ein Test der gestrichelten Aufwärtstrendlinie folgen. Darunter stünde dann ein Test der 50er-EMA (rot gestrichelt) auf der Agenda.

{kind=link}

Auf der Oberseite spielen die beiden Korrekturhochs bei 11.725 Punkten eine wichtige Rolle. Wird dieser Bereich auf Schlusskursbasis (Stundenkerzen) überwunden, können Anleger sich auf einen neuen Anlauf auf das Allzeithoch vorbereiten. Ob hier dann aber eine Fortsetzung der Rally ansteht ist mehr als fraglich, da es nach wie vor an der o.a. übergeordneten Korrektur fehlt. Neues nachhaltiges Käuferinteresse dürfte demnach durch den Rücklauf auf 11.530 Punkte nicht geweckt worden sein.

Hinweis in eigener Sache:

Bis zu 10 Prozent Verzinsung auf das Kontoguthaben erhalten. Mehr Informationen finden Sie unter: http://www.roboforex.de/kunden/dienste/verzinsung-einlagen/

Wichtige Wirtschaftsdaten für die kommende Handelswoche:

Montag, 06. Februar 2017:

Nachdem in der vergangenen Handelswoche einige Wirtschaftsdaten und wichtige Notenbanksitzungen auf der Agenda standen, wird die kommende Handelswoche aus dieser Perspektive etwas ruhiger gestaltet. Am Montag stehen lediglich die deutschen Arbeitsaufträge für Gebrauchsgüter und kurzlebige Güter auf der Agenda. Nach einem Rückgang von 2,5 Prozent im November wird für Dezember wieder ein Anstieg um 0,5 Prozent prognostiziert. Die Veröffentlichung der Zahlen erfolgt vor Handelsbeginn um 08:00 Uhr.

Dienstag, 07. Februar 2017:

Am Dienstag wird um 08:00 Uhr dann die deutsche Industrieproduktion für Dezember gemeldet. Nach einem Wachstum von 0,4 Prozent im November wird für Dezember eine identische Wachstumsrate erwartet. Am Nachmittag um 16:00 Uhr steht dann der sog. JOLTS-Report auf der Agenda. Wie aus dem „Job Openings and Labor Turnover Survey“ (JOLTS)-Report des US-Arbeitsministeriums hervorgeht, lag die Zahl im November bei 5,522 Millionen. Nachdem sich die jüngsten Arbeitsmarktdaten stark verbessert gezeigt haben, dürfte der JOLTS-Report ebenfalls besser ausfallen als im November.

Mittwoch, 08. Februar 2017:

Mitte der Woche stehen dann die EU-Wirtschaftsprognosen auf der Agenda. Hier dürfte sich aber keine nennenswerte Abweichung zum bisher bekannten Status Quo ergeben, sodass hier nicht mit stärkeren Bewegungen zu rechnen ist. Am Nachmittag um 16:30 Uhr stehen dann wie jede Woche zu dieser Zeit die Erdöllagerbestände der USA im Fokus der Rohstoffanleger. Nachdem die Lagerbestände hier zuletzt wieder stärker angestiegen sind, dürfte sich diese Entwicklung auch am kommenden Mittwoch fortsetzen. In der Vorwoche wurde hier ein Anstieg von 6,466 Millionen Barrel verzeichnet.

Donnerstag, 09. Februar 2017:

Am Donnerstag dürften lediglich die heimischen Anleger einen Blick auf die Zahlen der deutschen Handelsbilanz werfen. Allerdings dürfte es hier keine Überraschungen geben, die entsprechende Kursbewegungen nach sich ziehen. Die Handelsbilanz Index misst den Unterschied des Wertes zwischen exportierten und importierten Waren (Exporte minus Importe) und stellt die größte Komponente der Landeszahlungsbilanz dar. Im Vorfeld wird mit einem Überschuss von 21,6 B. gerechnet. Im November lag der Überschuss bei 21,7 B.

Freitag, 10. Februar 2017:

Um 10:30 Uhr wird am Freitag die Produktion des verarbeitenden Gewerbes für Großbritannien für Dezember veröffentlicht. Hierbei erwarten Experten einen Rückgang im Vergleich zum November. Nachdem die Produktion im November im Vergleich zum Vormonat um 1,3 Prozent höher ausfiel, wird für Dezember lediglich ein Anstieg von 0,3 Prozent erwartet. Am Nachmittag werden dann um 16:00 Uhr noch die Konjunkturerwartungen der Uni Michigan für Februar gemeldet. Hier erwarten Experten einen Wert von 97,8 Zählern nach 98,5 Zählern im Januar.

Alle Handelstermine finden Sie in unserem Wirtschaftskalender.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}