Auch in der neuen Handelswoche wird die Berichtssaison die Börsen beeinflussen, denn über 800 Unternehmen legen ihre Quartals- und Jahresergebnisse vor. Als Aktie der Woche werfen wir einen Blick auf Fiat Chrysler Automobiles (FCA).

Jetzt online lesen unter: https://www.lynxbroker.de/analysen/wochenausblick

Unser Ausblick auf die Fundamentaldaten

DAX gibt sich kraftlos – Dow Jones nach Arbeitsmarktdaten oberhalb der 20.000 Punkte

Die US-Arbeitsmarktdaten vom Freitag waren wie so oft ein Kurstreiber, vor allem für den Dow Jones und den S&P 500. Der DAX konnte nur kurzfristig profitieren: er bildete wenige Minuten nach der Datenausgabe um 14:30 Uhr sein Tageshoch bei 11.696,94 Punkten aus, danach fiel er wieder kraftlos zurück. Die durchschnittlichen Stundenlöhne in den USA zogen im Januar nur leicht an, die Arbeitslosenquote stieg saisonbedingt auf 4,80 Prozent. Der Stellenzuwachs fiel mit 227.000 neuen Stellen ex Agrar wesentlich besser aus als die Prognose, die bei 170.000 neuen Stellen lag. Beim deutschen Leitindex DAX standen am Freitag zum Xetra-Schluss 11.651,49 Punkte auf der Kurstafel. Er legte um 23,54 Indexpunkte zu. Dies entspricht einem Tagesgewinn von 0,20 Prozent. Das Handelsvolumen via Xetra und Böse Frankfurt betrug 3,026 Mrd. EUR. Der XDAX notierte um 22:15 Uhr mit 11.663,03 Punkten, der FDAX notierte zum Handelsschluss an der EUREX mit 11.657,50 Zählern. Der Dow Jones schloss mit 20.071,46 Punkten, die Rekordmarke liegt bei 20.125,58. Der NASDAQ 100 notierte zum Handelsschluss bei 5.161,598 Punkten, der neue Rekord beträgt 5.172,43. Der breit gefasste S&P 500 schloss mit 2.297,42 Zählern, der Rekord beträgt 2.300,99. Der Euro notierte nach US-Börsenschluss bei 1,0783 US-Dollar. Eine Feinunze Gold war am Spotmarkt für 1.220,30 US-Dollar zu haben, Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im April-Kontrakt 56,81 US-Dollar das Fass. Der Euro-Bund-Future schloss am Freitag an der EUREX mit 162,33 Zählern. Die Rendite für zehnjährige Bundesanleihen liegt aktuell bei 0,41 Prozent. Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (2,46 Prozent Rendite) liegt damit bei 205 Basispunkten. Am Mittwoch der neuen Handelswoche (8.2.2017) plant die Finanzagentur des Bundes die Emission von Kapitalmarktinstrumenten (Bund) mit einer zehnjährigen Laufzeit und einem avisierten Emissionsvolumen in Höhe von 3,0 Mrd. Euro. Es handelt sich um eine Aufstockung.

Trump: Deutschland einer der größten Währungsmanipulatoren

„Acht Jahre Obama waren für Deutschland und seine führenden Unternehmen ein Segen und das ist jetzt vorbei“, erklärt Dirk Friczewsky, Finanzanalyst für LYNX Broker. „Trump schafft Unsicherheit, Volatilität und einen stärkeren Euro. Kurzfristig wird der Euro durch die nächsten Abverkäufe an den Börsen aufgewertet. Dies wird den DAX weiter schwächen. Eine Amtswoche Trump reicht für fortwährende Unsicherheit aus. Dies wird sich auch in den kommenden DAX-Bilanzen abzeichnen“, erläutert Friczewsky. „Trotzdem wäre es für Deutschland an der Zeit, an dem Leistungsbilanzüberschuss von 270 Mrd. Euro zu arbeiten, um ihn Schritt für Schritt zu senken!“.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Die neue Handelswoche beginnt am Montag um 01:00 Uhr mit den japanischen Durchschnittsverdiensten für den Dezember. Ebenso um 01:00 Uhr werden australische Inflationsdaten für den Januar durch TD Securities ausgewiesen. Um 01:30 Uhr folgen australische Stellenanzeigen im Januar und Einzelhandelsumsätze im Dezember. Chinesische Devisenreserven im Januar stehen um 02:00 Uhr auf der Agenda. Um 08:00 Uhr werden die Werksaufträge für Deutschland im Dezember publiziert. Der VDMA-Auftragseingang für Deutschland im Dezember wird um 10:00 Uhr veröffentlicht, das Sentix-Investorenvertrauen im Februar um 10:30 Uhr. Am Nachmittag steht um 15:45 Uhr der EZB-Monatsbericht mit den Angaben zu den Wertpapierkäufen der EZB im Januar an. Um 16:00 Uhr wird der Arbeitsmarktbericht der Fed – der Labor Market Conditions Index – für den Januar ausgegeben. Um 23:30 Uhr folgt der AIG Performance-Index des australischen Bauhauptgewerbes im Januar. Mehr als 100 Unternehmen berichten von ihren Quartals- und Jahresergebnissen, darunter Ryanair (IE), Toyota (JP), Suzuki (JP), Hasbro (US) und CBOE Holdings (US). In Brüssel treffen sich die EU-Außenminister.

Der Dienstag startet um 03:00 Uhr mit den neuseeländischen Inflationserwartungen im vierten Quartal von der neuseeländischen Zentralbank RNBZ (Reserve Bank of New Zealand). Um 04:30 Uhr entscheidet die australische Notenbank RBA (Reserve Bank of Australia) über ihren Leitzins, zudem wird das geldpolitische Statement der RBA-Führung zu bewerten sein. Die europäische Session beginnt mit den Daten zur deutschen Industrieproduktion für den Monat Dezember um 08:00 Uhr. Um 08:45 Uhr wird die französische Handels- und Leistungsbilanz für den Dezember ausgewiesen. Schweizer Devisenreserven im Januar werden um 09:00 Uhr publiziert und um 09:30 Uhr der Halifax-Hauspreisindex für Großbritannien im Januar. Der US-NFIB-Index zum Geschäftsoptimismus kleinerer Unternehmen im Januar wird um 12:00 Uhr veröffentlicht, um 14:30 Uhr folgt die US-Handelsbilanz für den Dezember. Zeitgleich werden die kanadische Handelsbilanz für den Dezember und die kanadischen Baugenehmigungen im Dezember ausgewiesen. Die US-Redbook-Einzelhandelsumsätze der Vorwoche werden um 14:55 Uhr, die US-JOLTS-Stellenausschreibungen im Dezember um 16:00 Uhr und die US-Verbraucherkredite im Dezember um 21:00 Uhr bekannt gegeben. Nach US-Börsenschluss stehen um 22:30 Uhr noch die Daten zum API-Rohöllagerbestand zur Auswertung an. Rund 180 Unternehmen berichten von ihren Quartals- und Jahresergebnissen, unter anderem BNP Parisbas (FR), BP (GB), GEA Group (DE), General Motors (US), International Exchange (US), Jenoptik (DE), Mondelez (US), Müncher Rück (DE), Statoil (NO), Vinci (FR) und Walt Disney (US).

Das Sitzungsprotokoll (Sitzung vom 30./21.01.2017) der japanischen Notenbank BoJ wird um 00:50 Uhr zeitgleich mit der japanischen Handelsbilanz für den Dezember publiziert und leitet den Mittwoch als Handelstag ein. Die Kreditvergabe der japanischen Banken und die japanische Geldmenge M2 im Januar werden ebenfalls um 00:50 Uhr ausgewiesen. Um 03:00 Uhr folgt die chinesische Handelsbilanz für den Januar. Die japanische Eco-Watchers-Umfrage und Prognose für den Januar wird um 06:00 Uhr auszuwerten sein. Um 08:45 Uhr wird der französische Haushalt für den Dezember veröffentlicht. Die US-MBA-Hypothekendaten der Woche werden um 13:00 Uhr publiziert, kanadische Baubeginne im Januar um 14:15 Uhr. Um 16:00 Uhr wird die BIP-Schätzung des NIESR-Instituts für Großbritannien im Januar von Marktinteresse sein. Die US-EIA-Rohöllagerbestandsdaten der Woche folgen um 16:30 Uhr. Um 20:00 Uhr wird das monatliche US-Budget-Statement für den Monat Januar ausgegeben. Um 21:00 Uhr entscheidet die neuseeländische Notenbank RBNZ über ihren Leitzins, direkt im Anschluss wird das geldpolitische Statement der Notenbankführung publiziert. Um 22:00 Uhr findet die RBNZ-Pressekonferenz statt und um 22:45 Uhr werden neuseeländische Baugenehmigungen für den Dezember ausgegeben. Mehr als 220 Unternehmen berichten von ihren Quartals- und Jahresergebnissen, unter anderem ABB (CH), Air France-KLM (FR), Carlsberg (DK), Gas Natural (ES), GlaxoSmithKline (GB), Grenke (DE), Hermès (FR), Nordic American Tankers (BMG), Osram Licht (DE), Rio Tinto (GB), Sanofi (FR), Swisscom (CH), Syngenta (CH), Time Warner (US), TomTom (NL), Vestas Wind (DK), Volvo (SE) und Vontobel (CH).

Am Donnerstag werden um 00:50 Uhr japanische Maschinenbestellungen im Dezemberpubliziert, um 01:00 Uhr australische neue Häuserverkäufe im Januar, um 02:30 Uhr folgen die chinesischen Verbraucherpreise im Januar und die chinesische Industrieproduktion, sowie um 06:00 Uhr die japanischen Werkzeugmaschinenbestellungen im Januar. Die europäische Session beginnt um 07:45 Uhr mit der Arbeitslosenquote für die Schweiz im Januar und der deutschen Handels- und Leistungsbilanz für den Dezember um 08:00 Uhr. Weiter geht es um 08:45 Uhr mit der französischen Industrieproduktion im Dezember und um 10:00 Uhr mit der italienischen Industrieproduktion im Dezember. Um 14:30 Uhr wird der kanadische NHPI-Hauspreisindex für den Dezember veröffentlicht. Ebenso um 14:30 Uhr werden die US-Erstanträge und fortgesetzten Anträge auf Arbeitslosenhilfe ausgewiesen. Um 16:00 Uhr stehen die Lagerbestände des Großhandels für die USA im Dezember auf der Agenda der Händler. Rund 260 Unternehmen berichten von ihren Quartals- und Jahresergebnissen, unter anderem Aker Solutions (NO), Amadeus Fire (DE), Commerzbank (DE), CVS (US), Expedia (US), L´Oréal (FR), Natixis (FR), Nvidia (US), Pernod Ricard (FR), Smith & Nephew (GB), Total (FR), Twitter (US), Unicredit (IT) und Zurich Insurance Group (CH).

Am Freitag leitet die britische RICS-Immobilienpreisbilanz für Januar um 01:01 Uhr den Handelstag ein. Australische Hypotheken im Dezember, Investmentkredite im Dezember und das Sitzungsprotokoll der RBA werden um 01:30 Uhr zeitgleich veröffentlicht. Um 05:30 Uhr wird der japanische Dienstleistungssektor für den Dezember publiziert. Um 08:45 Uhr werden französische neue Stellen ex Agrar im vierten Quartal veröffentlicht und um 10:00 Uhr das italienische Bruttoinlandsprodukt für das vierte Quartal. Aus Großbritannien werden die Industrieproduktion im Dezember, die Handelsbilanz und die Produktivität im verarbeitenden Gewerbe im Dezember zeitgleich um 10:30 Uhr ausgewiesen. US-Im- und Exportpreise im Januar werden um 14:30 Uhr von Bedeutung sein, sowie zum gleichen Zeitpunkt die kanadischen Arbeitsmarktdaten für den Januar (mit Partizipationsrate, Arbeitslosenquote, Arbeitsmarktstatistik und Erwerbstätigenquote). Um 16:00 Uhr wird das US-Verbrauchervertrauen der University of Michigan für den Februar publiziert. Um 19:00 Uhr wird die Anzahl der US-Ölbohrplattformen (Rig-Count) von Baker Huges veröffentlicht und kurz vor US-Börsenschluss um 21:30 Uhr der CoT-Bericht der CFTC publiziert. Die grafisch aufbereiteten COT-Daten bekommen Anleger auf der Seite Commitments of Traders Report von LYNX tagesaktuell zur Verfügung gestellt. Rund 80 Unternehmen berichten von ihren Quartals- und Jahresergebnissen, unter anderem Amundi (FR), ArcelorMittal (LU), Carl Zeiss Meditec (DE), Renault (FR) und Umicore (BE).

Fiat Chrysler Automobiles (FCA) – siebtgrößter Autohersteller der Welt

Die „Fiat Chrysler Automobiles N.V. – (FCA)“ (ISIN: NL0010877643 – Symbol: FCA (SMART/BVME (Borsa Italiana)) – Währung: EUR) bildet seit der Fusion der Fiat S.p.A. mit der Fiat Investments N.V. die Holding der Fiat Chrysler Gruppe. Seit der Fusion liegt der Unternehmenssitz in Amsterdam in den Niederlanden und der operative Hauptsitz befindet sich in London, Großbritannien. CEO der Holding ist Sergio Marchionne. Die Unternehmensgeschichte von Fiat begann mit der Gründung im Jahr 1899, die von Chrysler in 1925.

Segmente, Strukturen und Marken von FCA

Das Unternehmen gilt überwiegend als Automobilhersteller. Die zur Gruppe gehörenden Marken sind Abarth, Alfa Romeo, Chrysler, Dodge, Fiat, Fiat Professional, Jeep, Maserati, Lancia, Ram und SRT. Zur Gruppe gehören im Bereich der Automobilzuliefererindustrie zudem die Marken Magneti Marelli, Mopar, Teksid und Comau (Produktionssysteme, Antriebstechnik, Karosseriemontage, Automatisierung und Robotic, Presswerkautomatisierung und mehr).

Die Gruppenstruktur ist unterteilt in Marken für den Massenmarkt (mit den Gesellschaften FCA Italy S.P.A und FCA US LLC) und für den Komponenten-Bereich (Magneti Marelli, Comau und Teksid, Maserati und andere). FCA gliedert sich darüber hinaus in die vier geographisch ausgerichteten Segmente: NAFTA für die USA, Kanada und Mexiko, LATAM für Mittel- und Südamerika, APAC für die Asia-Pazifik-Region und EMEA für Europa, den mittleren Osten und Afrika.

FCA operiert in rund 40 Ländern und seine Produkte werden in über 150 Ländern verkauft. Der Konzern hat 164 Fertigungsstätten, 84 Forschungs- und Entwicklungs-Center (R&D) und 238.162 Mitarbeiter (Stand Ende 2015). Im Jahr 2015 wurden 4,6 Mio. Fahrzeuge ausgeliefert.

Analysen zur Aktie von Fiat Chrysler Automobiles

Die Analysten von Banca Akros S.p.A., Banca Aletti, Bank am Bellevue, Bank of America Merrill Lynch, Barclays Capital, Berenberg Bank, Citigroup , Commerzbank, Credit Suisse, Deutsche Bank, Equita SIM SpA, Evercore ISI, Exane BNP Paribas, Fidentiis Equities, Goldman Sachs International, ICBPI, Intermonte SIM, Intesa Sanpaolo-Banca IMI, Jefferies International, JP Morgan Cazenove, Kepler Cheuvreux, Macquarie, MainFirst Bank, Mediobanca Securities, Morgan Stanley, Morningstar Inc., Natixis Securities, Oddo Securities, Redburn Partners, Société Générale und UBS haben das Wertpapier der Fiat Chrysler Automobiles auf ihrem Radar.

Barclays, Berenberg, Citigroup, Commerzbank, Credit Suisse, Deutsche Bank, Exane BNP, Goldman Sachs, Kepler Cheuvreux, Jefferies, JPMorgan, Macquarie, Morgan Stanley, Société Générale und UBS haben seit Februar 2016 Analysen zur FCA-Aktie gefertigt. Die Kurszielspanne reicht von 5,20 EUR (Société Générale vom 1.8.2106) bis 20,30 EUR (Goldman Sachs vom 31.1.2017). Kumuliert man die Kursziele der 15 Analysen, so ergibt sich daraus ein Durchschnittskursziel in Höhe von 9,53 EUR. Die Aktie ging zum Zeitpunkt dieser Analyse mit 10,13 EUR aus dem Handel an der Mailänder Börse. Blickt man nur auf die Kursziele für 2017, ergibt sich ein Durchschnittskursiel von 11,46 EUR. Das Wertpapier hat ein leichtes Potenzial. Allerdings könnte der gesamte Automarkt in absehbarer Zukunft von Einfuhrzöllen für den US-Markt belastet werden und auch mögliche Abgas-Manipulationen könnten sich belastend im Kurs niederschlagen.

Die Aktie und ihre Aktionärsstruktur

Der Markt bewertet die FCA derzeit mit 13,06 Mrd. EUR. Die Aktie kostete in den letzten 52 Wochen 10,70 EUR im Hoch und 4,89 EUR im Tief. Der Durchschnittskurs der letzten 250 Tage lag bei rund 6,70 EUR. Auf Sicht von fünf Jahren liegt die Performance bei beachtlichen 220 Prozent. Vergleicht man die FCA-Performance mit den gängigen Leitindizes in Amsterdam oder Mailand, muss sich die Aktie als Outperformer nicht verstecken.

Die größten Anteilseigner sind EXOR Spa mit 25,19 Prozent, Baillie Gifford & Co Limited mit 5,02 Prozent, Harris Associates mit 1,94 Prozent, AQR Capital Management mit 1,16 Prozent und The Vanguard Group mit 1,15 Prozent. Alle weiteren Beteiligungen liegen unterhalb von 1,00 Prozent.

Die Aktie von Fiat Chrysler Automobiles wird seit dem 13. Oktober 2014 mit dem Symbol „FCAU“ an der NYSE gehandelt. An ihrer Heimatbörse, der Mailänder Borsa Italiana war die Fiat-Aktie bereits früher – in einer anderen Gruppenstruktur – handelbar. Im Jahr 2011 trennte sich die Automobilsparte von der Industrie- und Marine-Sparte.

Insgesamt sind 1.527.965.719 Aktien ausstehend und das gezeichnete Kapital liegt bei 12.849.195 EUR. Neben den in Euro (EUR) notierenden Aktien an der Borsa Italiana (BVME) in Mailand können Aktien des Unternehmens via NYSE (New York Stock Exchange) in US-Dollar (USD) gehandelt werden.

Fiat Chrysler Automobiles – Trump will mehr „Made in USA“

Es bleibt abzuwarten, inwieweit die Pläne der Regierung Trump mit denen von FCA künftig vereinbar sind. Klar ist: Trump ist für die globale Automobilsparte ein Schreckgespenst, mit dem man sich schnell arrangieren sollte. Es gilt, Trumps mögliche Einfuhrzölle möglichst nicht zu spüren zu bekommen und die erwarteten höheren Kosten durch eine höhere Produktion in den USA abzufedern. Auch die Vorwürfe in Bezug auf Abgasmanipulationen müssen weiter entkräftet und endgültig abgewiesen werden, denn die US-Umweltbehörde EPA hat neben Volkswagen auch Fiat Chrysler Automobiles auf dem Radar. FCA verzeichnete zwar jüngst einen höheren operativen Gewinn, der auch durch die Jeep-Tochter zustande kam – doch diese Zahlen werden nicht ewig glänzen. Gemäß der US-amerikanischen Kfz-Verkaufs-Statistik vom Januar muss FCA mit einem Absatzrückgang von elf Prozent, gerechnet aufs Jahr, klarkommen.

Fundamentaldaten zur Aktie von Fiat Chrysler Automobiles (FCA)

Für das Geschäftsjahr 2016 (bilanziert wird bei Fiat Chrysler Automobiles zum 31.12. gemäß IFRS in Euro (EUR)) wies der Konzern Umsatzerlöse in Höhe von 111,018 Mrd. EUR aus (2015: 110,6 Mrd. EUR; 2014: 96,1 Mrd. EUR; 2013: 86,8 Mrd. EUR; 2012: 84,0 Mrd. EUR). Die Umsätze stiegen also in den letzten Jahren erheblich. Von den Umsatzerlösen des Jahres 2016 sind allein 69,094 Mrd. EUR der NAFTA-Region (USA, Kanada und Mexiko) zuzuordnen. Dieser Absatzmarkt ist also sehr wichtig. Doch im Vergleich zum Vorjahr stagnieren die Umsätze. Das adjustierte EBIT in 2016 lag bei 6,056 Mrd. EUR – das entspricht einem Plus von 26 Prozent im Vergleich zum Vorjahr und der Jahresüberschuss lag in 2016 bei 1,814 Mrd. EUR. FCA erreichte eine leichte Steigerung des Marktanteils in Europa und steht aktuell bei 6,5 Prozent. In Brasilien ist FCA Marktführer mit einem Anteil von 18,4 Prozent und in den USA kann der Konzern auf einen Marktanteil von 12,6 Prozent verweisen. Der Gewinn je Aktie (voll verwässert/diluted EPS) betrug für 2016 1,181 EUR. Die Gruppe hat im Jahr 2016 4,720 Mio. Einheiten ausgeliefert. Die Nettoverschuldung des Konzernes in 2016 lag bei 4,585 Mrd. EUR. Im Jahr 2016 verfügte FCA über liquide Mittel in Höhe von 23,802 Mrd. EUR.

In den Bilanzprognosen für 2017 und 2018 werden Umsätze in Höhe von 115,43 Mrd. EUR und 117,38 Mrd. EUR angegeben. Das EBIT wird für 2017 bei 6,35 Mrd. EUR erwartet, 2018 sollen es 7,05 Mrd. EUR sein. Der Gewinn je Aktie könnte 2017 demnach bei 1,80 EUR liegen und sich 2018 auf 2,10 EUR ausweiten. Auch in den Jahren 2017 und 2018 werden die Aktionäre wohl auf eine Dividende verzichten müssen. Der Cashflow je Aktie könnte 2017 bei 6,10 EUR liegen und sich 2018 bei 6,83 EUR einpendeln. Das Nettovermögen je Aktie könnte 2017 bei 13,35 EUR liegen und 2018 auf 15,00 EUR anziehen. Die Nettoverschuldung könnte 2017 bei 3,50 Mrd. EUR liegen uns sich 2018 auf 1,75 Mio. EUR signifikant abmildern.

Am 26.4.2017 legt Fiat Chrysler Automobiles die Ergebnisse für das erste Quartal 2017 vor, die Ergebnisse für das zweite Quartal sind für den 27.7.2017 und für das dritte Quartal am 2.11.2017 anberaumt.

Unser charttechnischer Ausblick – Indizes erneut auf Trendkurs

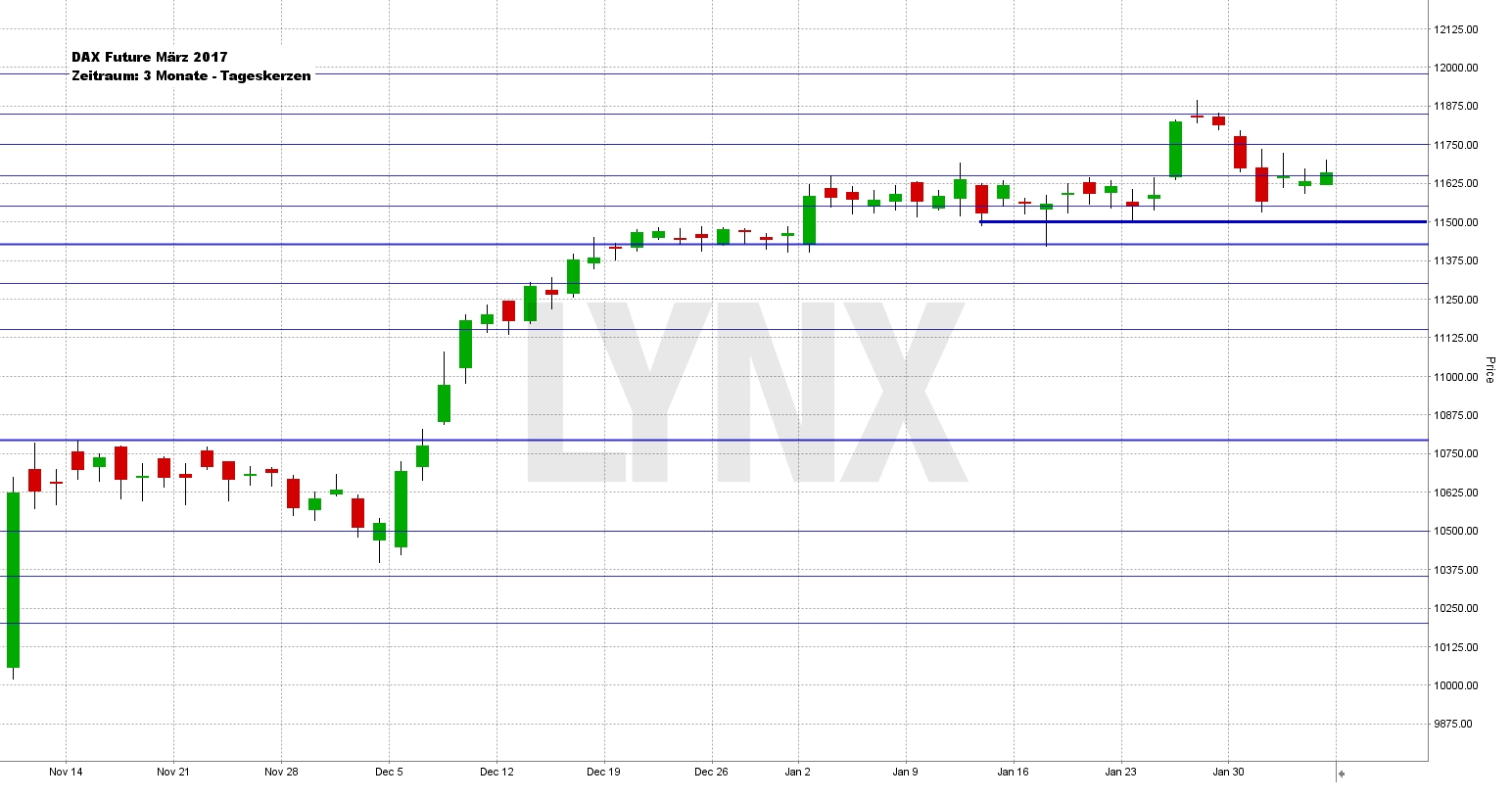

DAX-Future (Kontrakt 03-17)

In der letzten Handelswoche konnte der DAX-Future seine Stärke zunächst nicht halten und tendierte am Montag und Dienstag leicht nach unten in Richtung der Unterstützung 11.525. Von Mittwoch bis Freitag nahm die Volatilität etwas ab und der Markt schwankte um die richtungsentscheidende Marke von 11.640 Punkten. Auch der Schlusskurs zum Freitagabend lag in diesem Bereich. Wie sich der Markt in den kommenden Tagen entscheidet, bleibt spannend. Oberhalb der Unterstützung 11.640 stehen die Chancen recht gut, dass sich die Longseite durchsetzt und Käufe somit in Erwägung gezogen werden können. Als Ziele könnten die Marken von 11.800 und folgend auch 11.875 Punkten als realistisch angenommen werden. Sackt der Markt jedoch erneut ab, wäre der Bereich unterhalb der 11.640-Punkte-Marke bis zur Unterstützung 11.500 als Seitwärtszone zu werten und Handlungen sollten etwas zurückgenommen werden.

{kind=link}

EUR.USD

Der EUR.USD konnte sich nach einem kurzen Abwärtsausreißer am Montag weiter in die angenommene Aufwärtsrichtung entwickeln und mehrere Gewinntrades ließen sich ideal umsetzen. Das am Donnerstag ausgebaute Wochenhoch lag im Bereich des Widerstandes nahe der 1,0820. Der Schlusskurs zum Freitagabend lag etwas niedriger nahe der Marke 1,0780. Der in der vergangenen Handelswoche angelaufene Widerstand von rund 1,0820 sollte auch in der kommenden Handelswoche eine entscheidende Rolle spielen. Ein Überschreiten dürfte für weiteren Auftrieb in Richtung 1,0900 sorgen und Käufe wären denkbar. Sollte der Markt diesen Schritt jedoch nicht nachhaltig schaffen, ist eine erneute Bewegung in Richtung des Vorwochentiefs möglich.

{kind=link}

Bund-Future (Kontrakt 03-17)

In den letzten fünf Handelstagen lief der Bund-Future mit kleinen Schritten in Richtung des Widerstandes von 162,50 Punkten und bot zwischenzeitlich Möglichkeiten für Verkäufe. Wie angenommen, waren Einstiege nach Erholungen eine gute Option. Neue Bewegungstiefs konnten jedoch nicht ausgebaut werden. Der Schlusskurs zum Freitagabend lag nur minimal unter der Marke von 162,50 Punkten. Somit endete die Woche an einem sehr wichtigen charttechnischen Punkt. Der aktuelle Widerstand von 162,50 sollte in der kommenden Handelswoche eine entscheidende Rolle spielen. Kurse unterhalb dieser Marke sind tendenziell weiterhin für die Abwärtsseite interessant und Verkäufe in Richtung 161,50 wären eine denkbare Möglichkeit. Ein Überschreiten des entscheidenden Bereichs wäre für die Abwärtsseite jedoch unvorteilhaft, Handlungen sollten zurückgenommen werden.

{kind=link}

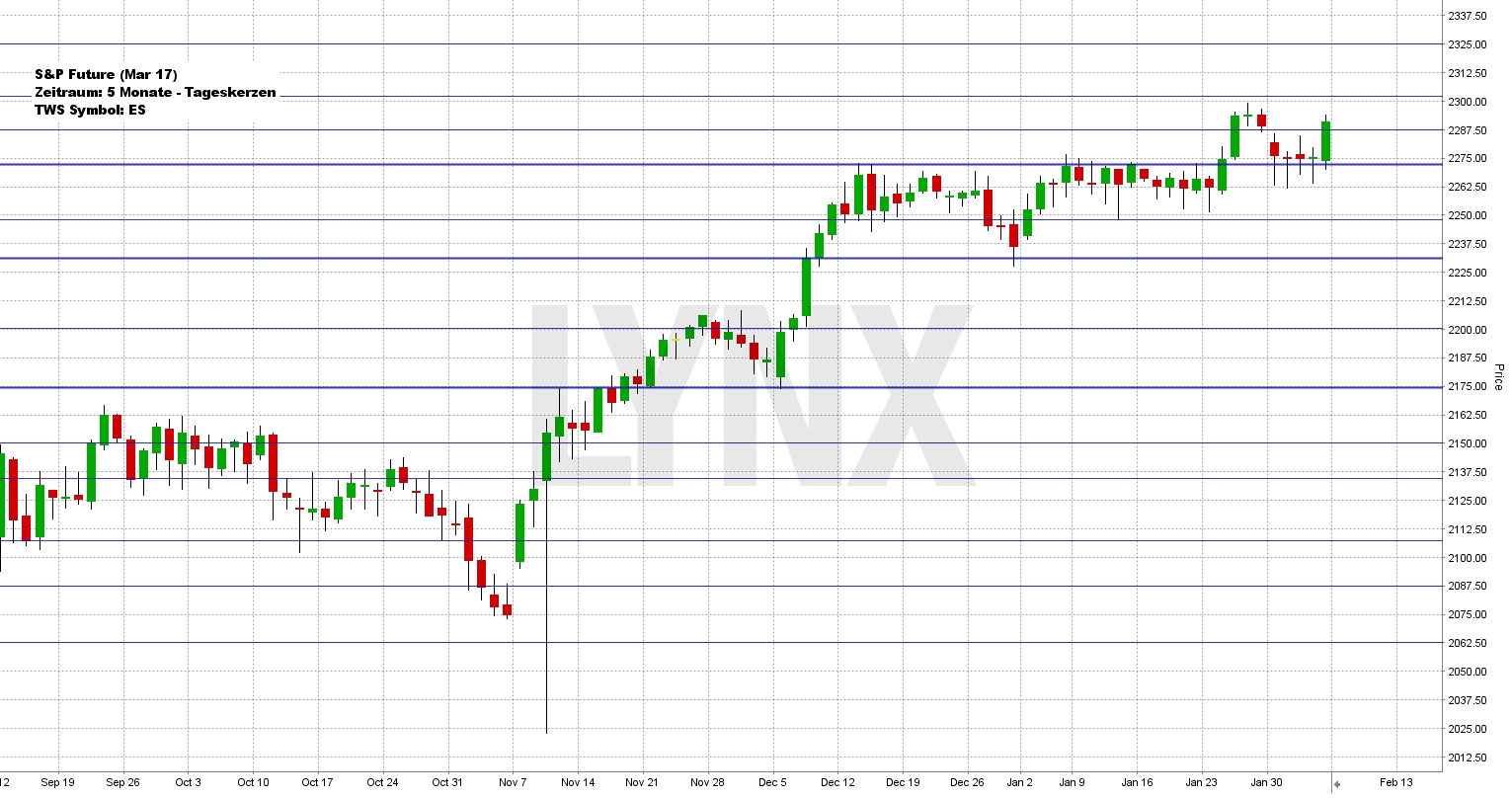

S&P-Future (Kontrakt 03-17)

Von Montag bis Donnerstag tendierte der S&P-Future um die Unterstützungsmarke von 2.275,00 Punkten. Es boten sich keine nennenswerten Chancen für gesunde Gewinne auf der Longseite. Erst zum Freitag machte sich der Markt auf die Reise nach oben und endete im Bereich des Vorwochen-Schlusskurses nahe der Marke von 2.290,00 Zählern. Die Hochs von Ende Februar scheinen jetzt in greifbarer Nähe. Somit sollte weiter ein Vorteil auf der Aufwärtsseite bestehen, der nach leichten Rücksetzern durch Käufe ausgenutzt werden könnte. Erst bei Unterschreiten der Unterstützung von 2.275,00 Punkten würde etwas gegen den klaren Aufwärtsvorteil sprechen.Verkäufe stellen dennoch keine nennenswerte Option dar. Lediglich bei aufkommendem Momentum sollte auf die Abwärtsseite gesetzt werden.

{kind=link}

Aktie: Fiat Chrysler Automobiles (EUR)

Die Aktie von Fiat Chrysler Automobiles verlief in den letzten zwei Handelsjahren in zwei Abschnitten. Von Anfang März 2015 bis in etwa Mitte 2016 konnte ein recht volatile Abwärtssequenz verzeichnet werden, die den Wert aus dem Bereich um 6,60 Euro bis auf knapp unter 5,00 Euro führte. Diese Abwärtssequenz kann als recht unsauber beschrieben werden, denn die Folge fallender Tiefs und fallender Hochs wurde häufig gebrochen. Seit Juli 2016 setzte dann eine etwas sauberere Aufwärtsbewegung ein, die die Aktie kürzlich bis auf ein Hoch im Bereich knapp über 10,50 Euro führte. Von Oktober 2016 bis Januar 2017 war diese Aufwärtsbewegung ohne nennenswerte Rücksetzer und erst vor kurzer Zeit gab es einen schnellen und starken Rücksetzer von 10,50 Euro auf 8,40 Euro und wieder zurück. Charttechnisch ist der Wert aktuell klar als Trend-Aufwärts einzustufen und Käufe könnten in Erwägung gezogen werden. Allerdings könnten die in der Vergangenheit recht unkalkulierbaren Bewegungen auch in Zukunft auftreten und eventuelle Gewinne schnell zunichte machen. Es sollte also eine klare Strategie verfolgt werden, die diese Beobachtung berücksichtigt. Als Ziel sind weitere Hochs in Richtung 11,60 Euro durchaus denkbar.

{kind=link}

Webinare:

06.02.2017 um 15:30 Uhr Live Trading der US-Börseneröffnung

06.02.2017 um 19:45 Uhr Primetime Setups – Welche Aktien sind aktuell besonders spannend

13.02.2017 um 18:30 Uhr Der Marktüberblick für Deutschland und die US-Märkte + Live Trading

13.02.2017 um 19:45 Uhr Primetime Setups – Welche Aktien sind aktuell besonders spannend

16.02.2017 um 18:30 Uhr Erfolgreicher Handel mit Optionen – Welche Werte eignen sind derzeit besonders für Optionen

Kontakt:

E-Mail: service@lynxbroker.de

Telefon: 0800-5969-000 (kostenfrei)

Kundensupport:

Montag bis Donnerstag: 08:00 – 20:00 Uhr

Freitag: 08:00 – 18:00 Uhr

LYNX – Anlegen mit Vorsprung

Nutzen Sie ab jetzt den technischen Vorsprung des Handelsblatt Testsiegers gegenüber anderen Brokern! Eröffnen Sie Ihr Depot und handeln Sie in Zukunft professionell und günstig über LYNX: https://www.lynxbroker.de

Disclaimer

Soweit wir Ihnen Börseninformationen in unserem Newsletter zur Verfügung stellen, ist dies keine Anlageberatung. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden.

Die in unserem Newsletter enthaltenen Informationen können die auf die individuellen Verhältnisse des Anlegers abgestellte anlegergerechter und anlagegerechte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem zuständigen Berater in Verbindung.

Die Inhalte richten sich ausschließlich an Kunden, die ihren Wohnsitz in der Bundesrepublik Deutschland haben.

Rechtlich einzig verbindliches Dokument bei Neuemissionen sowie Investmentfonds ist der jeweilige Verkaufsprospekt.

Wir stellen Ihnen die Informationen trotz sorgfältiger Beschaffung und Bereitstellung nur ohne Gewähr für die Richtigkeit/Vollständigkeit, Aktualität oder Genauigkeit sowie Verfügbarkeit der zum Abruf bereitgehaltenen und angezeigten Börsen- und Wirtschaftsinformationen, Kurse, Preise, Indizes, allgemeinen Marktdaten, Bewertungen, Einschätzungen sowie der sonstigen zugänglichen Inhalte zur Verfügung. Dies gilt auch für Inhalte von Dritten.

Die insbesondere im Zusammenhang mit Produktinformationen dargestellten Sachverhalte dienen ausschließlich der Illustration und lassen keine Aussagen über zukünftige Gewinne oder Verluste zu. Etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen und sind abhängig von dem Marktgeschehen am Abschlusstag.

Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte externer Links. Für den Inhalt der verlinkten Seiten sind ausschließlich deren Betreiber verantwortlich.

Redaktionsschluss für den Wochenausblick ist 20:00 Uhr am Sonntag vor dem Erscheinungstermin. Alle Ereignisse die nach dem Redaktionsschluss eintreten könnten die im Wochenausblick getroffenen Meinungen und Annahmen beeinflussen.

Impressum

LYNX B.V. Germany Branch

Hausvogteiplatz 3 -4

10117 Berlin

Deutschland

Zuständige Aufsichtsbehörde

Bundesanstalt für Finanzdienstleistungsaufsicht

Graurheindorfer Straße 108

D – 53117 Bonn

und

Marie-Curie-Str. 24-28

D – 60439 Frankfurt am Main

Telefon: +4930303286690

E-Mail: service@lynxbroker.de

Web: www.lynxbroker.de

HRB: 115523 B, Amtsgericht Berlin-Charlottenburg

Geschäftsführer: Rogier Groen, Jeroen Kramer

Ständige Vertreter der Zweigniederlassung und V.i.S.D.P.: Christoph Schoeneberg, Klaus Schulz

Stand: 20.09.2012

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}