Der deutsche Leitindex kam auch in der vergangenen Handelswoche nicht wirklich vom Fleck und notiert weiterhin seitwärts im Bereich der übergeordneten Trendkanallinie und der psychologischen 12.000 Punkte Marke. Dabei standen mit dem Zinsentscheid der EZB und dem US-Arbeitsmarktbericht Termine mit erhöhtem Bewegungspotenzial auf der Agenda. Neue bullishe oder bearishe Impulse blieben aber aus, sodass neben der technischen auch die fundamentale Lage unverändert bleibt.

Marktsituation DAX – 13. März 2017

Mario Draghi und die EZB behalten ihren Kurs bei und sind in der vergangenen Handelswoche nicht von der ultralockeren Geldpolitik abgerückt. Drgahi betonte, dass die Schlüsselzinssätze auch lange nach dem Auslaufen des Anleihekaufprogramms auf dem aktuellen Niveau liegen könnten.

{kind=link}

Auch an den insbesondere in Deutschland umstrittenen Anleihenkäufen machten die Währungshüter keine Abstriche. Sie sollen bis mindestens Ende 2017 laufen und dann ein Volumen von 2,28 Bio. € erreichen. Aus Deutschland kamen in der Folge kritische Stimmen. Diese gibt es allerdings schon seit Monaten und Draghi zeigte abermals, dass er sich davon nicht beindrucken lässt und ungeachtet dessen seinen Kurs weiterverfolgt. Als Grund nannte er unter anderem die andauernd niedrige Kern-Inflation. In dieser werden die schwankungsanfälligen Öl- und Lebensmittelpreise ausgeklammert. „Ein sehr erhebliches Ausmaß an geldpolitischer Unterstützung wird immer noch benötigt“, sagte Draghi auf der anschließenden Pressekonferenz.

Damit traf die EZB auch die Erwartungen des Finanzmarktes, der im Vorfeld nicht davon ausgegangen war, dass die EZB von ihrem aktuellen Kurs abrückt. Hier hatte es keine vorbereitenden Äußerungen Draghis gegeben und überraschende Kehrtwenden sind durch Notenbanken in der Regel nicht zu erwarten.

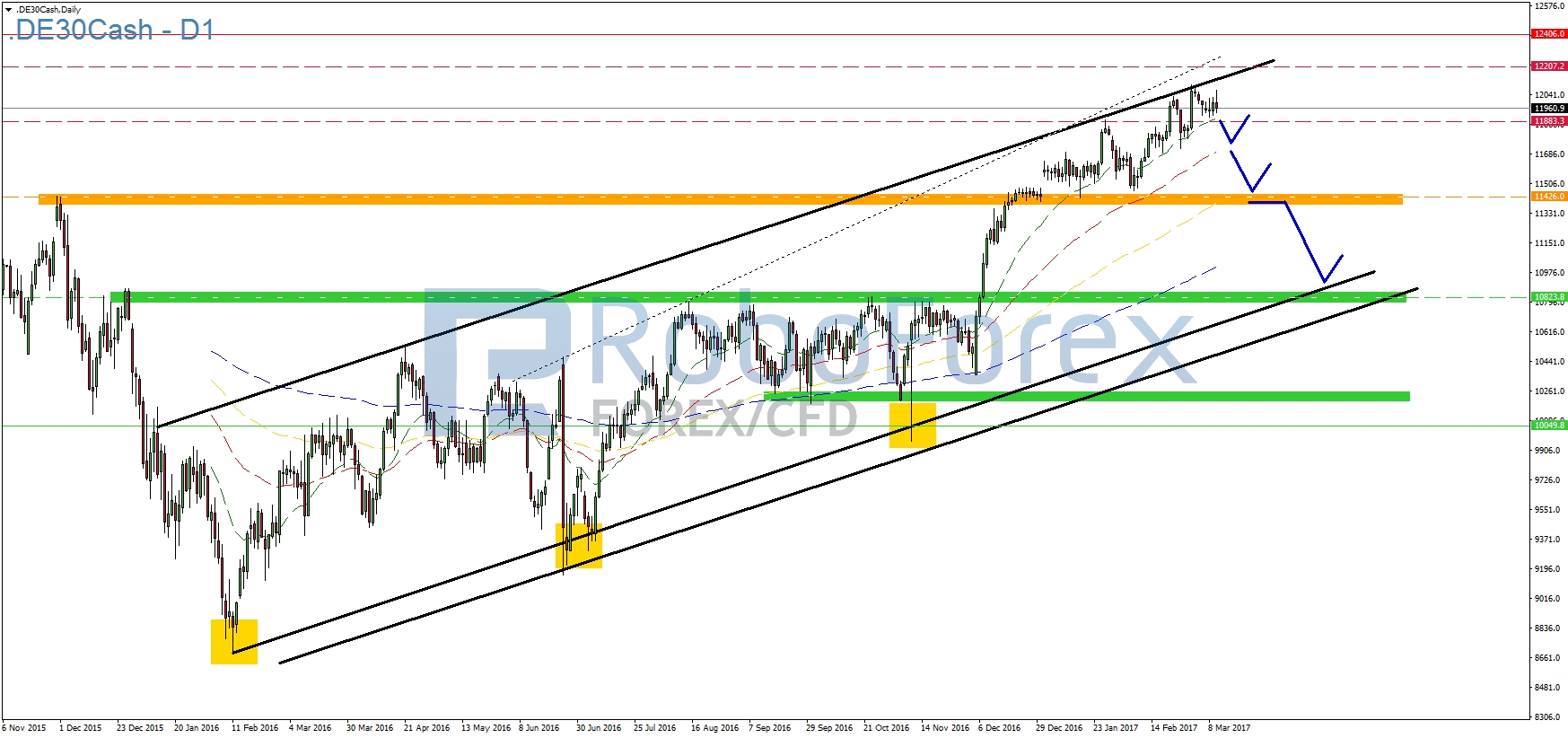

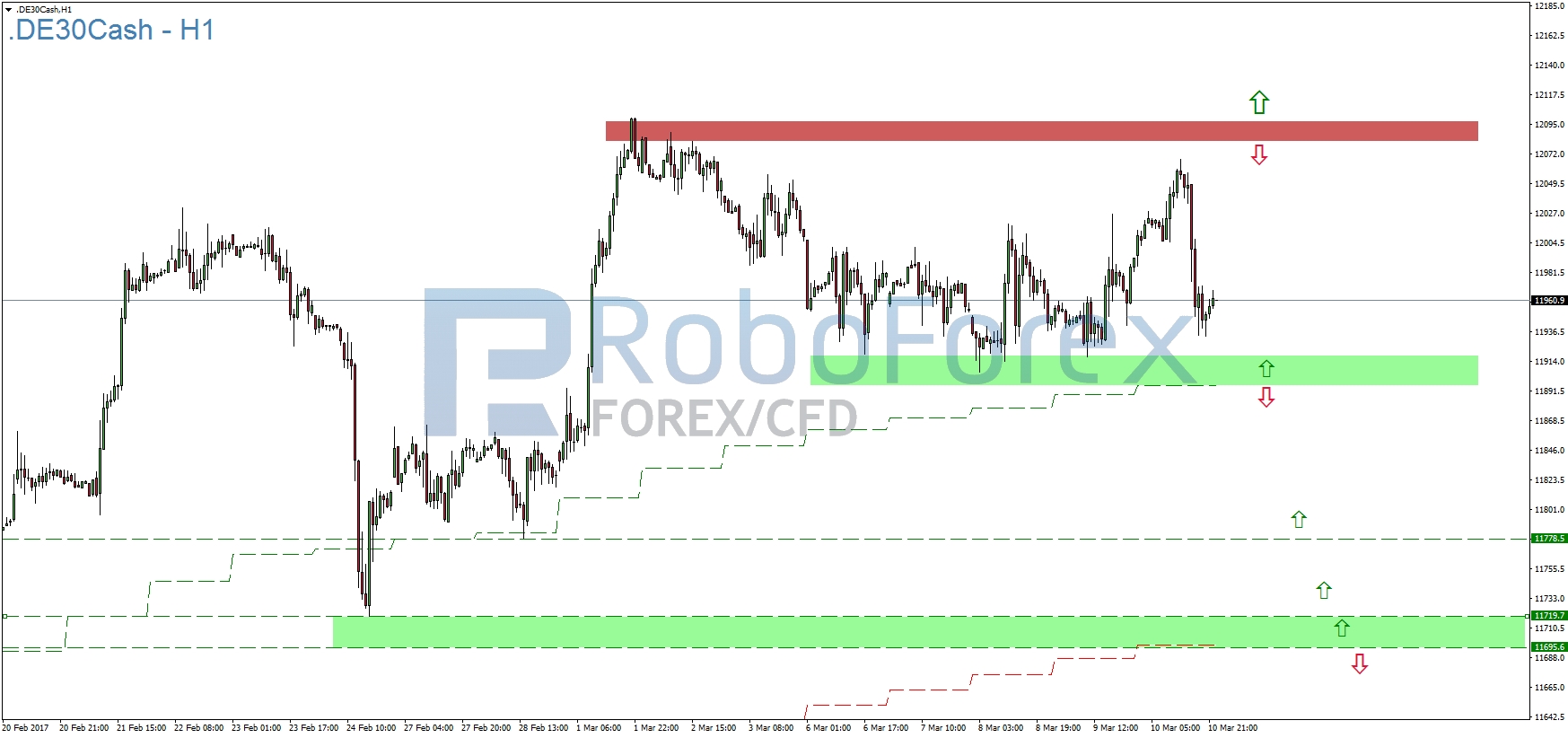

Daher gab es auch beim DAX keine nennenswerten Bewegungen. Dieser notiert im Tageschart weiterhin an der oberen Trendkanallinie, wodurch das übergeordnete Chartbild weiterhin bullish bleibt. Ein Angriff auf das bisherige Allzeithoch ist damit auch in den kommenden Tagen und Wochen sicher nicht auszuschließen. Allerdings kam der DAX kurz vor dem Wochenende im Zuge des US-Arbeitsmarktberichtes wieder stärker unter Druck, weshalb zum Wochenauftakt erstmal der temporäre Unterstützungsbereich bei 11.900 Punkten im Fokus stehen dürfte.

Unterstützungen und Widerstände:

Unterstützungen

Widerstände

11.932

12.020

11.905

12.067

11.895

12.100

11.780

12.207

11.715

12.404

Ausblick DAX:

In den unteren Trendstufen sind beim deutschen Leitindex vor allem das Vorwochentief bei 11.905 Punkten und das Bewegungshoch vom 01. März bei 12.100 Punkten interessant. Seit Monatsbeginn notiert der DAX nun zwischen diesen beiden Handelsmarken.

{kind=link}

Sofern es dem DAX gelingt den Widerstand bei 12.100 Punkten bullish zu triggern, wäre in der Folge ein Angriff auf das Allzeithoch bei 12.404 Punkten möglich. Bei einem Bruch der 20er-EMA (grün gestrichelt) und der Unterstützung bei 11.905 Punkten würde sich hingegen weiteres Korrekturpotenzial ergeben. Hier sind zunächst die Unterstützungen bei 11.780 Punkten und 11.720/11.695 Punkten als Korrekturziele auf der Unterseite hervorzuheben. Die 50er-EMA (rot gestrichelt) dürfte ebenfalls einen stabilisierenden Einfluss auf den letzteren Bereich haben, sodass Anleger hier auf eine Stabilisierung spekulieren könnten. Darunter ergibt sich dann weiteres Abwärtspotenzial bis zur übergeordneten Unterstützung bei rund 11.400 Punkten.

Hinweis in eigener Sache:

EUR/USD 0,95 oder 1,20? Seminartour live in Ihrer Stadt: http://lt.roboforex.com/de/seminar/

Wichtige Wirtschaftsdaten für die kommende Handelswoche:

Montag, 13. März 2017:

Zum Wochenstart stehen keine nennenswerten Wirtschaftsdaten auf der Agenda. Ohnehin dürfte die Sitzung der amerikanischen Notenbank am Mittwoch den Wochenverlauf bestimmen.

Dienstag, 14. März 2017:

In der Nacht von Montag auf Dienstag stehen zunächst Daten aus China auf der Agenda. Hier werden um 03:00 Uhr MEZ Daten zur chinesischen Industrieproduktion gemeldet. Nach einem Anstieg von 6,0 Prozent im Dezember liegt die Konsensschätzung für Januar im Vorfeld bei 6,2 Prozent. In der vergangenen Woche hatte die chinesische Regierung mitgeteilt, sich in 2017 mit einem Wirtschaftswachstum von 6,5 Prozent zufrieden zu geben. Um 11:00 Uhr folgen dann die ZEW-Konjunturerwartungen für den März. Nachdem im Februar ein Wert von 10,4 Zählern gemessen wurde, wird für Februar ein Anstieg um 2,6 Zähler auf 13,0 Punkte erwartet. Damit hellen sich die Konjunkturerwartungen weiter deutlich auf.

Mittwoch, 15. März 2017:

Am Mittwoch dürfte dann die Zinsanhebung durch das FED auf der Agenda stehen. Hier wird die Bekanntmachung um 19:00 Uhr MEZ erwartet und dürfe somit im späten Handel auch in Europa noch zu Bewegungen führen. Im Vorfeld stehen aber noch der Kern-Verbraucherpreisindex und die Kernrate der Einzelhandelsumsätze auf der Agenda. Hier erfolgt die Veröffentlichung um 13:30 Uhr. Für beide Kennziffern wird im Februar ein Wachstum von 0,2 Prozent erwartet. Damit läge bei beiden Zahlen wieder eine rückläufige Tendenz im Vergleich zum Januar vor. Hier betrug die Kernrate der Einzelhandelsumsätze noch 0,8 Prozent. Um 15:30 Uhr folgt dann noch die Veröffentlichung der amerikanischen Erdöllagerbestände. Die Lagerbestände stiegen in den vergangenen Wochen deutlich an und sorgten damit in der vergangenen Woche auch für einen Preisrutsch bei WTI und Brent. Aktuell ist aufgrund der steigenden US-Produktion nicht damit zu rechnen, dass sich dieser Trend umkehrt, womit auch am Mittwoch die Lagerbestände wieder zulegen dürften. Ab 19:00 Uhr steht dann das FED im Fokus der Anleger. Eine Zinsanhebung ist im Wesentlichen schon eingepreist, weshalb die Umsetzung keine allzu große Überraschung darstellen dürfte. Vielmehr dürfte der Fokus auf der anschließenden Pressekonferenz (19:30 Uhr liegen). Hier dürften Anleger sich weitere Informationen zum geplanten Vorgehen der FED erhoffen.

Donnerstag, 16. März 2017:

In der Nacht von Mittwoch auf Donnerstag steht mit der Bank of Japan gleich die Notenbanksitzung im Kalender. Die anschließende Pressekonferenz beginnt um 07:30 Uhr. Auch die Bank of England wird am Donnerstag die Bekanntmachung zum Leitzins abgegeben. Hier wird allerdings keine Veränderung erwartet. Die Veröffentlichung ist für 13:00 Uhr terminiert. Direkt im Anschluss wird dann der Philly Fed Herstellungsindex für März veröffentlicht. Nach 43,3 Punkten im Februar wird für März nur noch ein Wert von 30,0 Punkten erwartet. Den Tagesabschluss macht der JOLTS-Report für Januar um 15:00 Uhr.

Freitag, 17. März 2017:

Am Freitag wird es dann wieder deutlich ruhiger und es stehen keine wichtigen Wirtschaftsdaten oder Entscheidungen auf der Agenda.

Alle Handelstermine finden Sie in unserem Wirtschaftskalender.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}