Marktüberblick

Der Deutsche Aktienindex verschnaufte am Dienstag mehrfach intraday und rutschte in den roten Bereich, schaffte es bis zum Xetra-Handelsende aber dennoch auf ein Plus von 0,15 Prozent und schloss bei 11.075,29 Punkten. Das Handelsvolumen via Xetra und Börse Frankfurt betrug rund 4,74 Milliarden Euro. Die restlichen umsatzstarken europäischen Indizes wiesen gemischte Handelsergebnisse auf. Der EuroStoxx50 wies ein Minus von 0,32 Prozent auf und ging mit 2.902,58 Punkten aus dem Handel. Am Dienstag standen die Daten des Leibniz-Zentrum für Europäische Wirtschaftsforschung – auch in der Abkürzung als ZEW bekannt – im Fokus. Die ZEW-Konjunkturerwartungen konnten sowohl für Deutschland als auch für die Eurozone positiv überraschen. Die ZEW-Konjunkturerwartungen für Deutschland im Mai stiegen auf 51,0 Punkte an und lagen damit deutlich oberhalb der erwarteten 30,0 Punkte, doch die Einschätzung zur künftigen konjunkturellen Lage für Deutschland hat sich den Angaben des ZEW nach weiter verschlechtert. Dies war am Lageindikator abzulesen, der für den Monat Mai um weitere zwei Indexpunkte auf ein Minus von 93,5 Punkten fiel. Viel tiefer kann es bald gar nicht mehr gehen, könnte man diesbezüglich denken. Die ZEW-Konjunkturerwartungen indizieren eine Wende ab dem Sommer und einer zunehmenden Wirtschaftsentwicklung im vierten Quartal. Gemäß der Aussage des ZEW-Präsidenten Prof. Achim Wambach, „soll die Wirtschaftsleistung Deutschlands erst im Jahr 2022 wieder das Niveau von 2019 erreichen“. An der Wall Street ertönte die Schlussglocke und die führenden US-Indizes Dow Jones, NASDAQ100 und S&P500 schlossen durchweg mit Kursverlusten. Die Stimmung der US-Marktteilnehmer kippte vor allem seit der Meldung, dass das US-Haushaltsamt des US-Kongresses (CBO – Congressional Budget Office) einen Konjunktureinbruch in Höhe von 11,2 Prozent für das zweite Quartal im Vergleich zum ersten Quartal prognostizierte. Im Vergleich zum Vorjahr geht man von einem BIP-Einbruch in Höhe von etwa 40 Prozent aus. Für das Gesamtjahr 2020 liegt die BIP-Prognose des CBO bei einem Minus von 5,6 Prozent.

Am heutigen Mittwoch wurden bereits um 08:00 Uhr die Einzelhandels-, Erzeuger- und Verbraucherpreise für den April aus Großbritannien publiziert. Ebenso um 08:00 Uhr wurden die deutschen Erzeugerpreise für den April ausgewiesen. Im weiteren Tagesverlauf wird um 10:00 Uhr die EZB-Leistungsbilanz für den März erwartet. Um 11:00 Uhr folgen die April-Verbraucherpreise für die Eurozone und um 16:00 Uhr das Verbrauchervertrauen für die Eurozone im Mai. Rohölhändler achten um 16:30 Uhr auf die EIA-Rohöllagerbestände der Woche. Schließlich wird um 20:00 Uhr noch das FOMC-Sitzungsprotokoll der Sitzung vom 29. April 2020 veröffentlicht. Von der Unternehmensseite berichten unter anderem die US-Konzerne Analog Devices, Lowe´s Companies, Target, McKesson, Eaton Vance, Autohome, Copart, Expedia Group, Synopsys und Take-Two Interactive Software von ihren jeweiligen aktuellen Quartalsergebnissen.

Ausblick DAX

Die asiatisch-pazifischen Aktienmärkte und auch die US-Futures wiesen am Morgen allesamt Kursgewinne auf. Die ersten DAX-Indikationen lagen bei rund 11.067 Punkten.

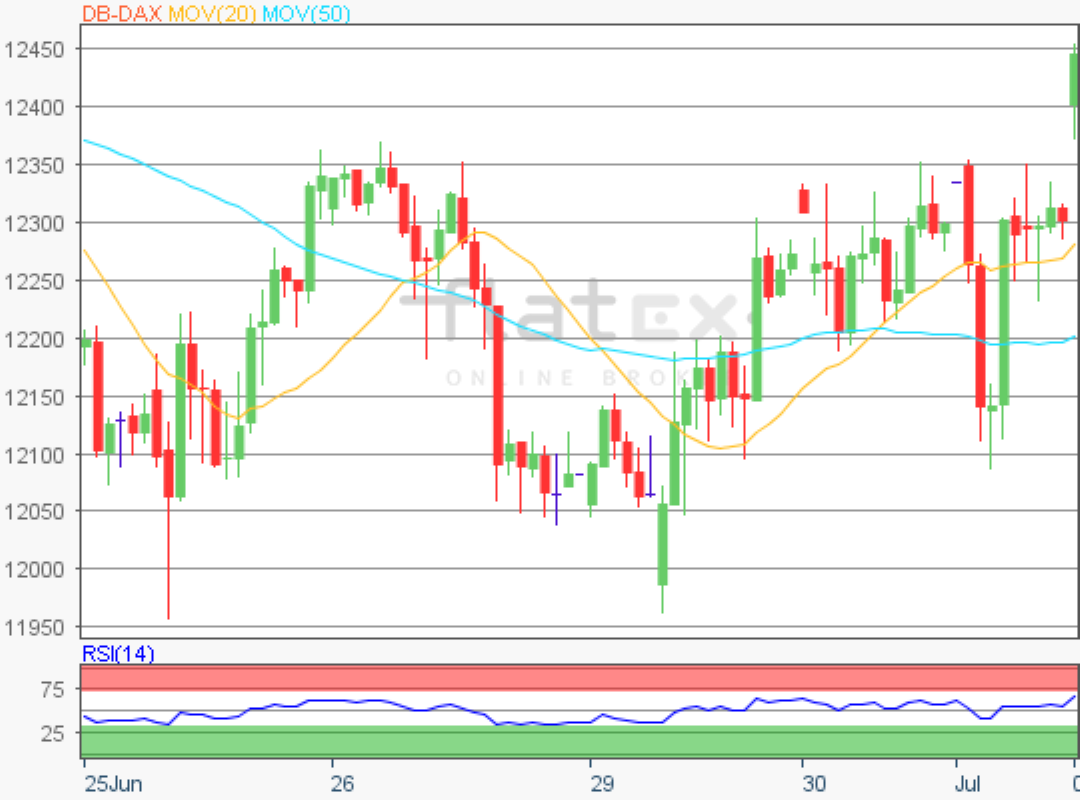

Zur Charttechnik: Der Deutsche Aktienindex schloss am Dienstag via Xetra mit einem Kursgewinn von 0,15 Prozent bei 11.075,29 Punkten. Ausgehend vom Kursverlauf vom letzten Zwischenhoch des 30. April 2020 bei 11.235,57 Punkten bis zum Verlaufstief des 14. Mai 2020 bei 10.160,89 Punkten, wären die nächsten Ziele auf der Ober- und Unterseite abzuleiten. Die Widerstände wären bei 11.236 Punkten, sowie bei den Projektionen zur Oberseite von 11.394/11.490/11.647 und 11.901 Punkten auszumachen. Die Unterstützungen kämen bei den Marken von 10.983/10.826/10.699/10.572/10.415 und 10.161 Punkten in Betracht.

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}