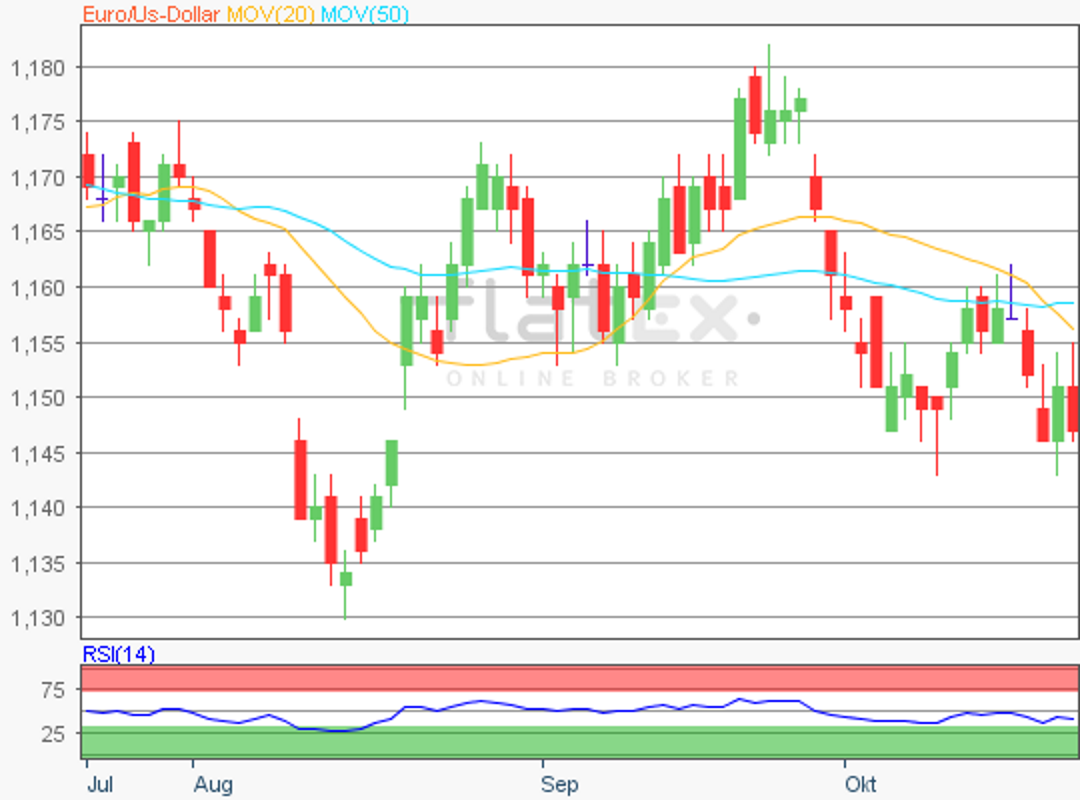

flatex Morning-news EUR/USD

Auch nach der EZB-Sitzung bleibt der Fokus am Devisenmarkt auf Italien gerichtet. Die Ratingagentur S&P senkte am Freitag die Prognose für Italien und drohte mit einer Herabsetzung der Kreditwürdigkeit.

Auch nach der EZB-Sitzung bleibt der Fokus am Devisenmarkt auf Italien gerichtet. Die Ratingagentur S&P senkte am Freitag die Prognose für Italien und drohte mit einer Herabsetzung der Kreditwürdigkeit.

Schritt für Schritt bewegte sich das Währungspaar EUR/USD am EZB-Donnerstag gen Süden, doch zu einem Ausbruch zur Unterseite unterhalb des Jahrestiefs von 1,1301 kam es bis zum US-Börsenschluss nicht.

Das Währungspaar EUR/USD bewegte sich am Mittwoch kurz vor dem US-Börsenschluss im Vergleich zu den heftigen Abverkäufen an den Aktienmärkten in Europa und vor allem in den USA weniger dramatisch abwärts.

Der EUR hat in den letzten Handelswochen deutlich unter der Entwicklung in Italien gelitten. Allerdings hat es bisher keinen Ausverkauf gegeben. Der EUR steigt zwar nicht deutlich an, er fällt aber auch nicht nachhaltig. Bisher waren die 1,1430 der Boden für eine Erholung. Dieses Spiel wird aber nicht immer und vor allem nicht ewig gehen.

Die EU-Kommission hat den italienischen Haushaltsentwurf mit der viel zu hohen Neuverschuldung als nicht regelkonform abgelehnt und Italien somit einen blauen Brief ausgestellt.

Die Devisenmarkteilnehmer behalten beim Währungspaar EUR/USD weiterhin die geplante italienische Neuverschuldung auf ihrem Radar.

Die Devisenmarkteilnehmer behalten beim Währungspaar EUR/USD weiterhin die geplante italienische Neuverschuldung auf ihrem Radar.

Die Rendite der zweijährigen US-Staatsanleihen stieg mitunter bei zuletzt auf ein Hoch von 2,92 Prozent und damit so hoch wie seit Juni 2008 nicht mehr.

Die sich fortsetzende Auseinandersetzung zwischen der italienischen Regierung und der europäischen Kommission könnte den Euro vorerst weiter belasten.

Die US-Notenbank (Federal Reserve oder kurz Fed) publizierte am Mittwoch um 20:00 Uhr das FOMC-Sitzungsprotokoll der Sitzung vom 25. bis 26. September.